作者: 陶烟烟

芝能月报系列,动力电池篇 。

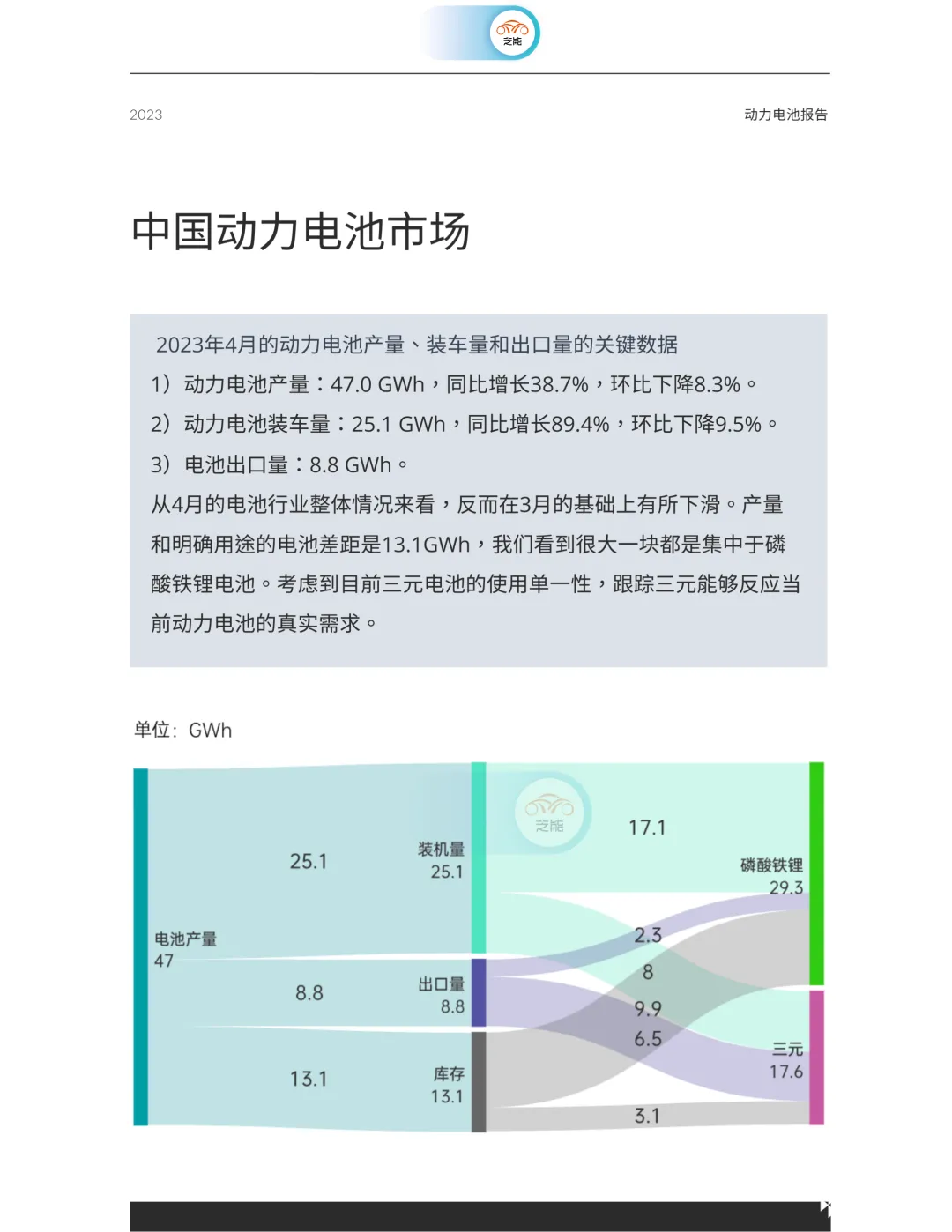

4 月行业概览

2023 年 4 月的动力电池产量、装车量和出口量的关键数据如下:

- 动力电池产量:47.0 GWh,同比增长 38.7%,环比下降 8.3%。

- 动力电池装车量:25.1 GWh,同比增长 89.4%,环比下降 9.5%。

- 电池出口量:8.8 GWh。

以四月份电池产业的整体情况为例,其表现相较于三月份并未有所提升,反而出现了一定程度的下滑。产量与能明确追溯的电池之间存在着约 13.1GWh 的差距,其中大部分差距是磷酸铁锂电池带来的。鉴于当前三元电池的应用相对单一,因此,密切关注三元电池的动态能够更真实地反映当前动力电池的实际需求。

4 月动力电池产量

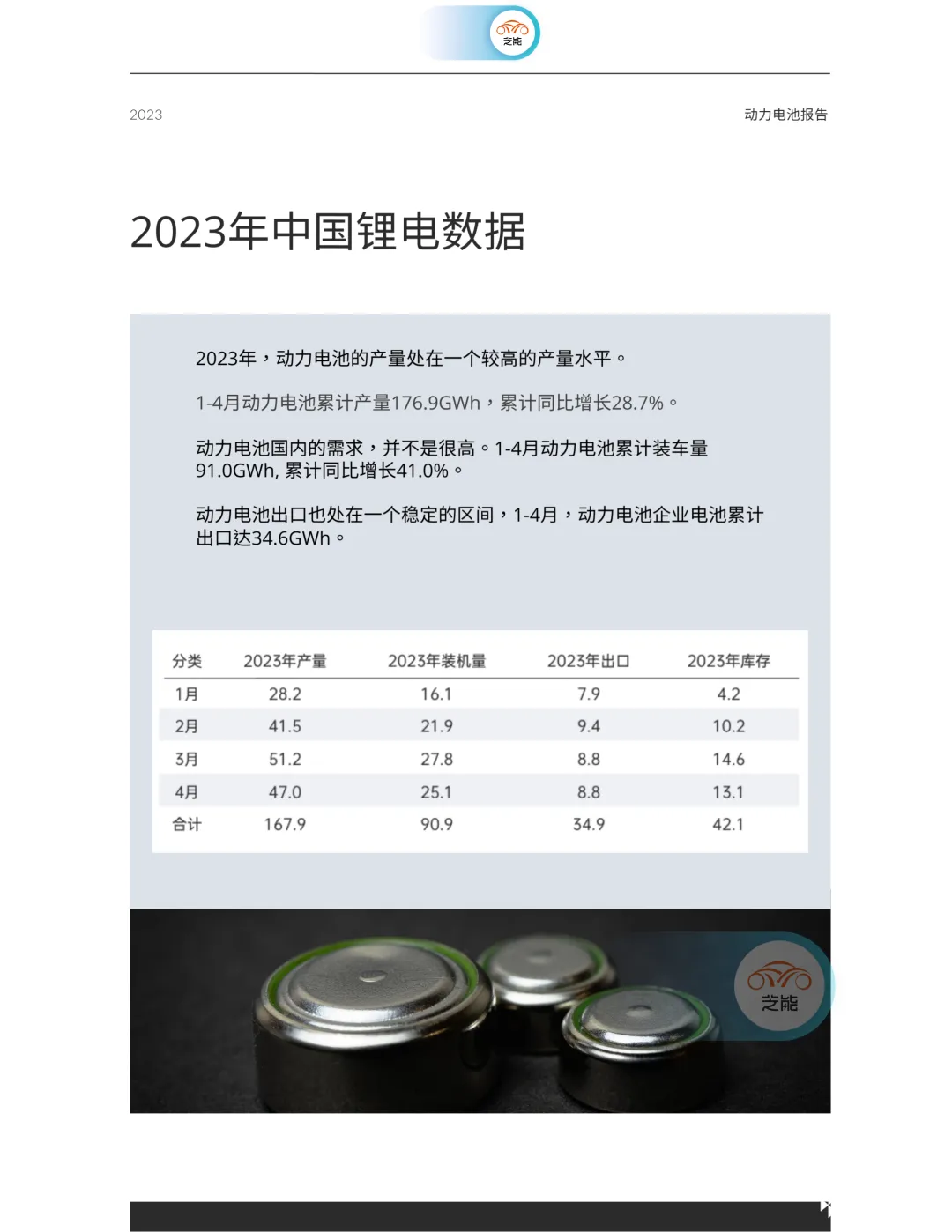

2023 年,动力电池的产量处在一个较高的产量水平。 1-4 月动力电池累计产量 176.9GWh,累计同比增长 28.7%。

动力电池国内的需求,并不是很高。1-4 月动力电池累计装车量 91.0GWh, 累计同比增长 41.0%。

动力电池出口也处在一个稳定的区间,1-4 月,动力电池企业电池累计出口达 34.6GWh。

4 月动力电池产量共计 47.0GWh,同比增长 38.7%,环比下降 8.3%。

- 三元电池产量 17.6GWh,占 37.5%,同比增长 34.9%,环比下降 3.5%;

- 磷酸铁锂产量 29.3GWh,占 62.4%,同比增长 41.2%,环比下降 10.9%。

2023 年电池累计产量 176.9GWh,同比增长 28.7%。

- 三元电池累计产量 63.3GWh,占总产量 35.8%,同比增长 18.6%;

- 磷酸铁锂累计产量 113.4GWh,占总产量 64.1%,同比增长 35.2%。

核心问题是 2023 年中国动力电池的高增长的态势在今年受到很大的挑战,在中国制造供应全球的路径被证明不能在大范围内持续。电动汽车渗透率的提高和带电量的提升并不是同步的。

动力电池的装车量和出口

4 月动力电池装车量 25.1GWh,同比增长 89.4%,环比下降 9.5%。

三元电池装车量 8.0GWh,占 31.8%,同比增长 83.5%,环比下降 8.3%;

磷酸铁锂电池装车量 17.1GWh,占 68.1%,同比增长 92.7%,环比下降 10.0%。

2023 年动力电池累计装车量 91.0GWh, 累计同比增长 41.0%。

三元电池累计装车量 28.9GWh,占 31.7%,同比增长 12.3%;

磷酸铁锂电池累计装车量 62.0GWh,占 68.2%,同比增长 60.2%。

核心问题是 2023 年中国汽车主要增量是插电混动和增程。以理想为代表的企业,只问企业的运行健康度,而是不是纯电,多大的电池并不重要!

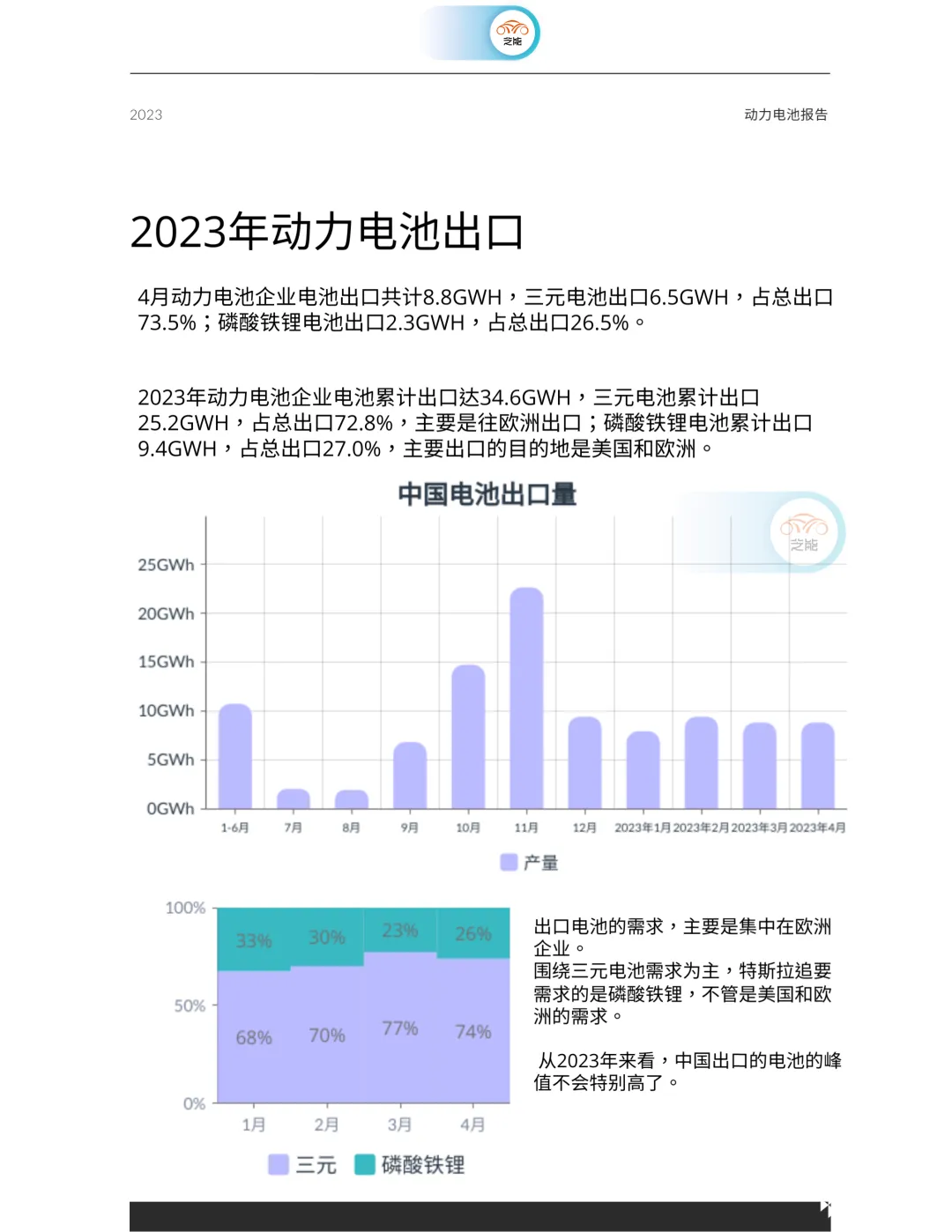

4 月动力电池企业电池出口共计 8.8GWh,三元电池出口 6.5GWh,占总出口 73.5%;磷酸铁锂电池出口 2.3GWh,占总出口 26.5%。2023 年动力电池企业电池累计出口达 34.6GWh,三元电池累计出口 25.2GWh,占总出口 72.8%,主要是往欧洲出口;磷酸铁锂电池累计出口 9.4GWh,占总出口 27.0%,主要出口的目的地是美国和欧洲。

出口电池的需求,主要是集中在欧洲企业。围绕三元电池需求为主,特斯拉追要需求的是磷酸铁锂,不管是美国和欧洲的需求。从 2023 年来看,中国出口的电池的峰值不会特别高了。

不同种类动力电池的市场份额

随着 磷酸铁锂技术的广泛应用,二线企业也迅速提升其磷酸铁锂产能。在这个磷酸铁锂电芯的时代,企业间的技术差异正在逐步缩小。

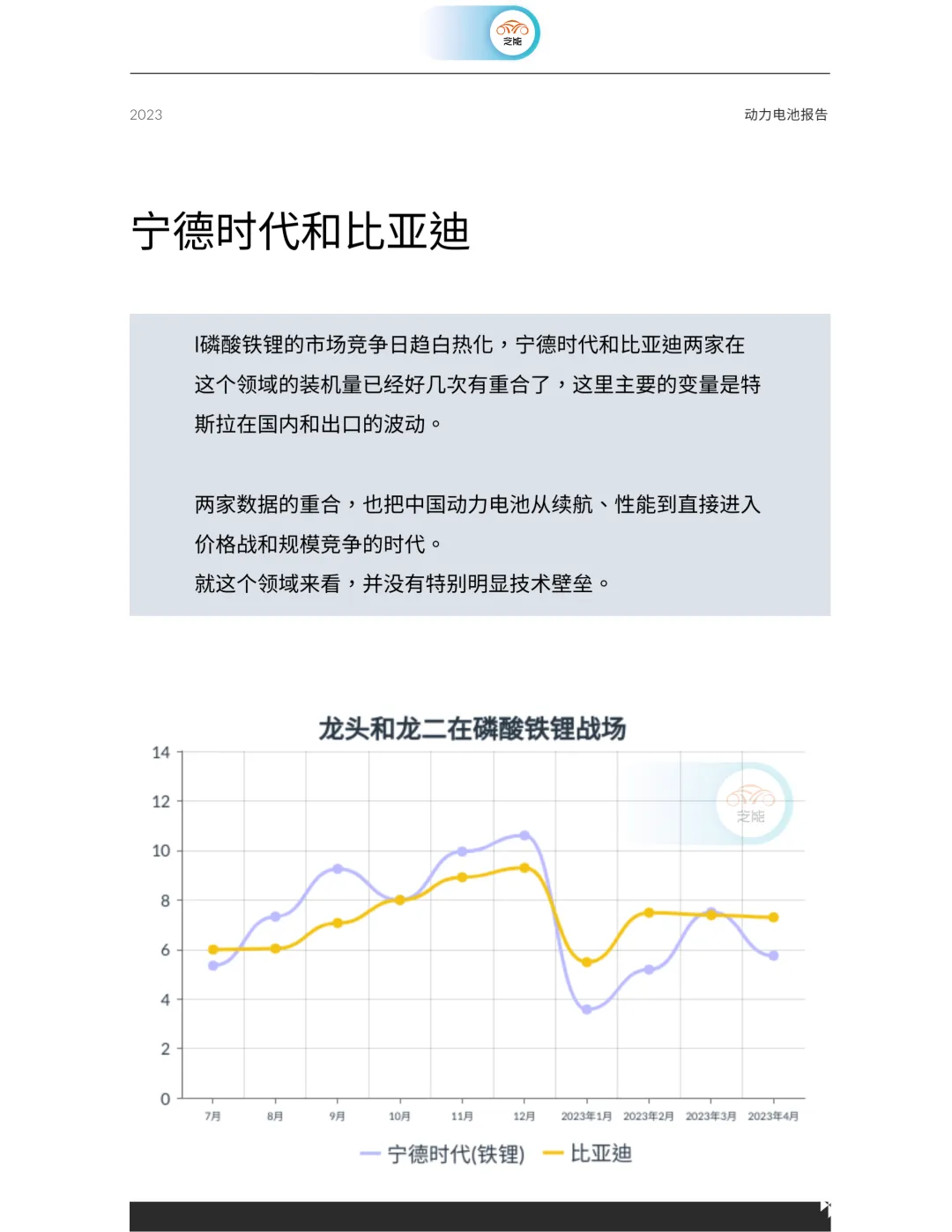

市场竞争中,磷酸铁锂领域的两大巨头 宁德时代和比亚迪的装机量多次呈现出相互交错的态势,其中,特斯拉在国内及海外市场的波动成为关键变量。

这两大企业的数据交错,预示着中国动力电池市场从关注续航里程和性能转变为直接面临价格战和规模竞争的新时代。在这个领域,没有过于明显的技术壁垒存在。