特约作者 | 痛快舒畅

编辑 | 邱锴俊

6 月 9 日蔚来的 Q1 财报公布,蔚小理一季表现揭盅,下一步的战略也在各自季报沟通会上披露。

蔚来在高端用户切入之后,似乎陷入了存量循环,亟待阿尔卑斯等新品牌带来增量;小鹏试图用「性价比」+「智能化」两个组合拳走出泥潭;理想则手握季度盈利,固守家庭市场,剑指纯电。

我们先来简要回顾一下 23 年 Q1 蔚来、小鹏、理想三家公司的财务表现:

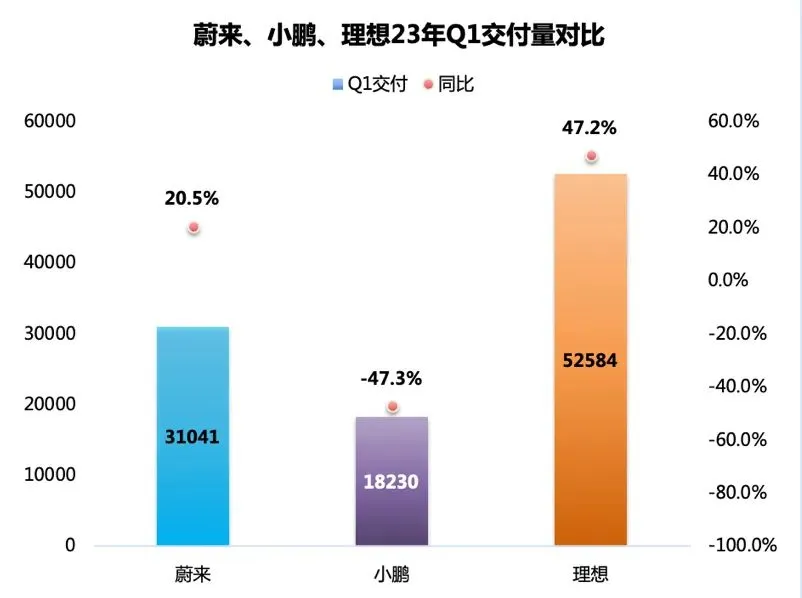

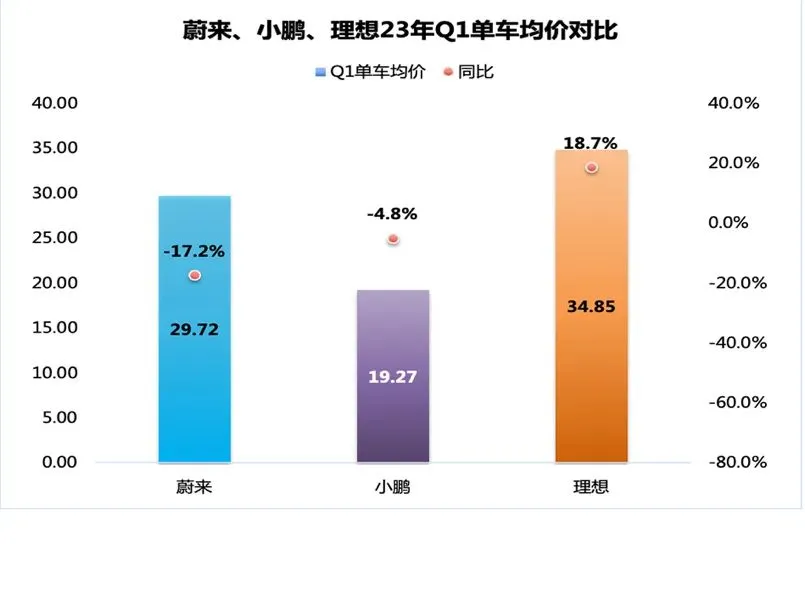

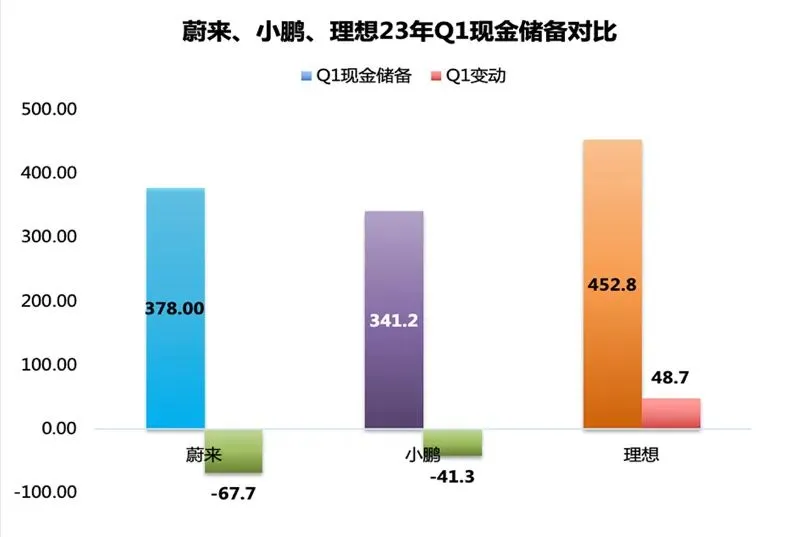

1、蔚来:23 年 Q1 交付 31,041 辆,同比增长 20.5%;营收 106.8 亿,同比增长 7.7%;单车均价 29.72 万元,同比下滑 17.2%;单车毛利 1.5 万元,毛利率 5.1%;运营利润 -51.1 亿元,同比亏损增加 165.9%;现金储备 378 亿元,单季度净消耗 67.7 亿元(按照此速度还可以消耗 6 个季度);

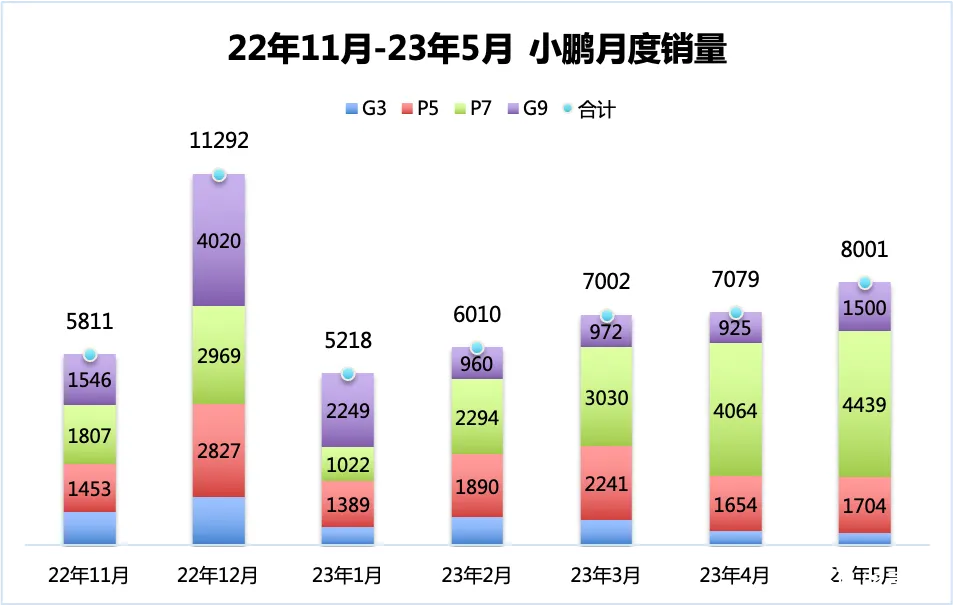

2、小鹏:23 年 Q1 交付 18,230 辆,同比下滑 47.3%;营收 40.3 亿,同比下滑 45.9%;单车均价 19.27 万元,同比下滑 4.8%;单车毛利 -0.48 万元,毛利率 -2.5%;运营利润 -25.9 亿元,同比亏损增加 35.0%;现金储备 341.2 亿元,单季度净消耗 41.3 亿元(按照此速度可以消耗 8 个季度);

3、理想:23 年 Q1 交付 52,584 辆,同比增长 47.2%;营收 187.9 亿,同比增长 96.5%;单车均价 34.85 万元,同比增长 18.7%;单车毛利 6.89 万元,毛利率 19.8%;运营利润 4.1 亿元,同比实现盈利增速 198.1%;现金储备 452.8 亿元,单季度净流入 48.7 亿元;

三家公司在 23 年 Q1 交上了完全不同的答卷,看起来理想已经抛下了蔚来和小鹏,走上正循环,但实际他们都还各自的问题与挑战。

对于智能电动汽车的长跑来说,现在顶多才到途中跑。即便是形势最好的理想,也还要完成从增程到纯电的跨越。而智能驾驶一途,它们其实都是携手同行者。

蔚来的未来在哪里?

4 月,当某 ES7 车主在电话会议里说出:「我们不是来谈话的,我们是来谈判的」和「我代表一万多的 ES7 车主」这样的话语之时,一切都变味了。

「蔚来的用户社群」曾经一度是蔚来最为骄傲的、也是中国运营最为成功的车主群体,他们曾经在蔚来最困难的时刻,免费为蔚来做广告,推荐并带动身边的亲朋好友购车。但随着时间的变化,一部分被蔚来宠坏的车主,已经开始反向「绑架」公司的决策了。

而这一切仅仅只是开始,在 ES6 正式上市前,蔚来居然「破天荒」地在用户社区内发起了「ES6 的售价调研」,其中的售价选项从 36.8 万元以下到 39.8 万元以上,但这不仅未能获得车主的广泛认同,甚至加剧了新客户的观望情绪。不少蔚来车主在社群中表达:老车主肯定希望新车能定一个高价,避免自己成为「韭菜」;而新款车主则肯定希望是一个低价,降低自己购车的门槛。

当蔚来正式公布 ES6 的最终售价和配置之后,这些争议依旧没有结束。很多小定客户认为:36.8 万元的 ES6 没有 NAPPA 真皮座椅,没有前排座椅通风、按摩,被认为是亮点的女王副驾和蔚来标志性的 NOMI MATE 都需要选装。在补齐上述几个配置之后,ES6 的售价直奔 40 万元,如果选择 100kWh 电池,那么售价将向 45 万元看齐,几乎和 ES7 相当,新 ES6 的这个 36.8 万元起售就是在开玩笑。

这一次 ES6 的订单转化表现也非常艰难,前期 3 万+的 ES6 小定订单转换大定的速度非常缓慢,直到发布后 3 周左右大定订单才刚突破 1 万张(33%的订单转换率),而与此同时新增的非小订用户的 ES6 订单似乎停滞了。

于是, 蔚来以最快的速度推出了 ET5 旅行款,并将在 6 月 15 日在全球多个国家同步发售,在 6 月 10 日 -11 日的这个周末,ET5 的旅行版就已经陆续到达各大门店,开始静态展示了。

蔚来现在陷入了一个两难的困境:

第一,30 万以上的售价和豪华的定位不能丢(包含老客户也不能丢),这导致 ET5 的 32.8 万的定价已经锁死了蔚来的价格下限。导致无论是 ET5 旅行版还是 ES6 最核心的价位区间就是在 30-45 万元。而在 2023 年,随着特斯拉 Model Y 的价格下探到 26-28 万的水平,中国新能源市场售价 30 万元以上的车型,月销量 5000 辆都是非常好的表现了。在 2020-2022 年,在这个价位段竞争还没有太多的竞争对手,但如今极氪 001、智己 LS7、阿维塔 11、小鹏 G9,甚至宝马 iX 也都是这个价位区间,蔚来的竞争压力和定价压力也可谓「亚历山大」了。

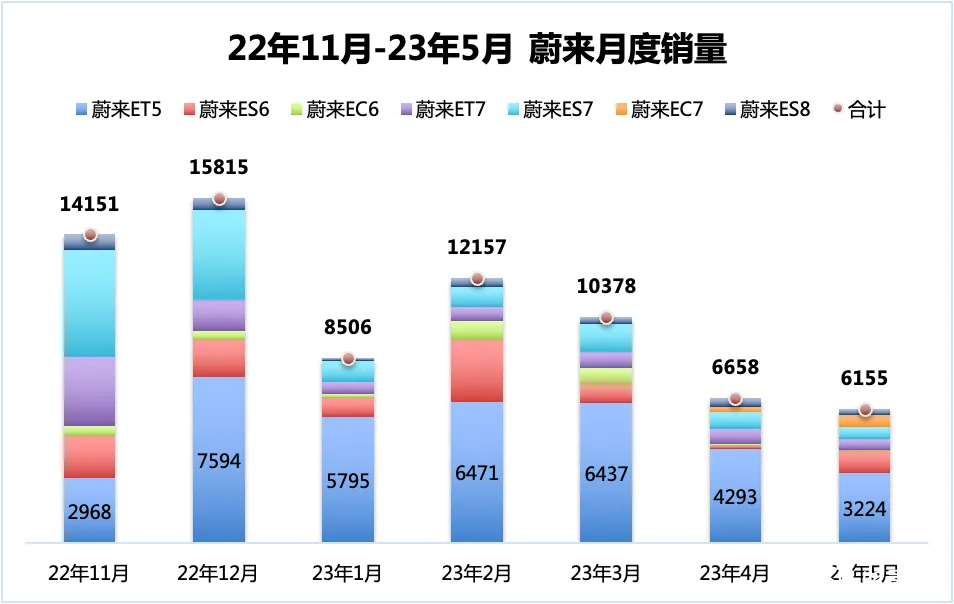

第二,「5678」的 6 款车型,始终无法突破月销量 2 万辆的天花板。从最近 7 个月的数据来看,蔚来的峰值销量在去年 12 月为 15396 辆。从单款车型来讲,虽然在蔚来心中 ET5 有超越宝马 3 系的目标,但结合 23 年的销量表现,ET5 只能保持在 5000-6000 辆的水平,与宝马 3 系动辄月销破万的成绩相去甚远。何时能够诞生爆款已经成为蔚来目前面临的最大挑战。

按照蔚来财报给出的 Q2 交付目标 2.3-2.5 万辆来看,4、5 两个月已经合计交付了 12,813 辆,这意味着蔚来预期自己的 6 月交付能重新过万。但即便如此,也只是年内第三次月销破万而已,时间过半距离今年设定的 25 万销量目标仅仅只完成了 35%。

在价格下限被锁死的同时,无法在 30 万的价位诞生爆款,让蔚来不得不在 6 月 12 题公布了最新的政策「减少换电权益,全系降价 3 万元」,终于把 ET5 的入门价格拉入到了 30 万元之内。

除了减少了免费换电的权益,也顺带将原先的权益进行了调整,整车质保时间从 10 年缩减为 6 年,免费车联网从终身调整成为 6 年。

蔚来近期几个新品销量都不如预期,总把爆款寄托在下一个产品。 这一次只能看 ES6 和 ET5 旅行版能够给蔚来回多少血了。否则按照 23 年 Q1 每个季度超过 50 亿元的运营亏损速度,即便是 378 亿元的现金储备,又还能坚持多久呢?

当然,蔚来还有后手,就是阿尔卑斯这个新品牌。不过,如果蔚来品牌不能摆脱颓势,阿尔卑斯也很难获得足够的资源和势能。

小鹏能否绝地反击?

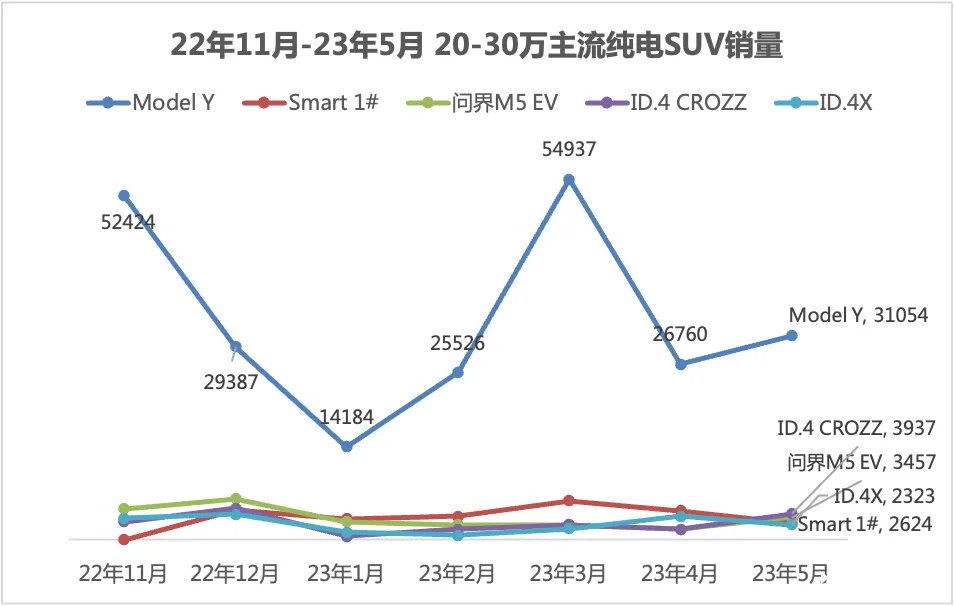

特斯拉年初的降价,让 Model Y 成为 20-30 万价位段纯电 SUV 的绝对销量冠军,1-5 月 Model Y 合计销量 152461 辆,占到这个价位段纯电 SUV 销量超过 60%。

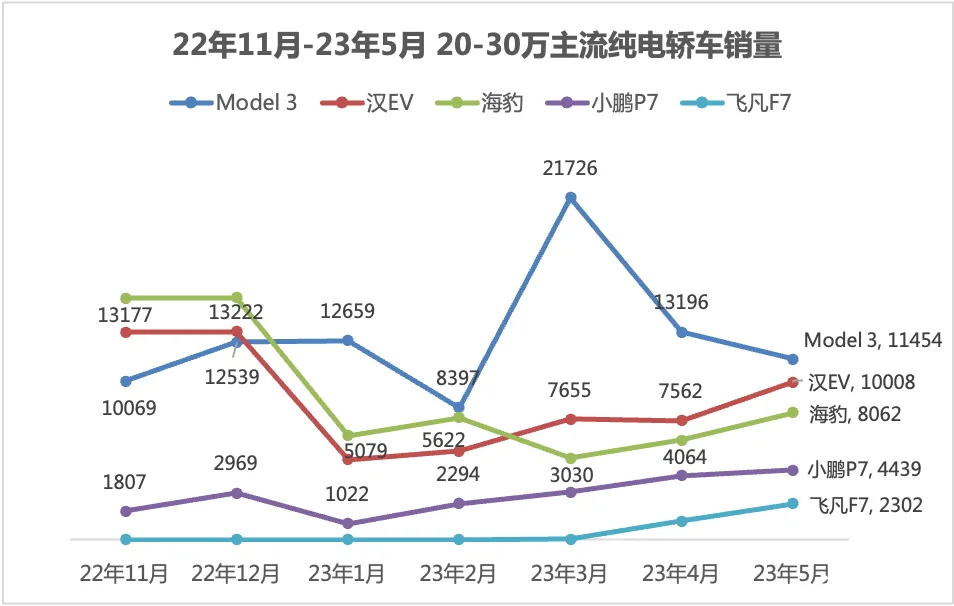

同时,在这个价位段的纯电轿车领域,Model 3 和比亚迪汉 EV 是暂时无法逾越的两座大山,更不要说今年还有海豹冠军版和飞凡 F7 这样的价格杀手的进入,让这级别的竞争愈发激烈。

这导致 20-30 万元的纯电车型,是 2023 年竞争烈度最高的市场,没有之一。

非常不幸的是,小鹏今年的主力车型 P7i 和 G6 主打的就是这个价位段。

小鹏 P7i 在上新之后,并没有带来销量的明显增长,23 年 1-5 月销量 14,849 辆,只有同期 Model 3 销量的 22%,比亚迪汉 EV 和海豹销量的 41-43%。

这一次小鹏 G6 的定价,可谓是下定了狠心,试图从占据 60%细分市场的特斯拉 Model Y 手中抢走足够的市场。于是, 在 800 伏平台+XNGP 两大核心优势之上,小心翼翼试探市场,以避免重蹈 G9 定价失败的覆辙。

于是,小鹏采取了两部走策略:第一步,6 月 9 日公布预售价格同时展车到店来试探市场反馈;第二步,利用 2 周的反馈数据和产能情况,在 6 月 29 日正式发售并交付——而这一切就是为了确保 G6 的成功,因为按照小鹏目前的产品组合,如果 G6 的销量依旧不能有起色的话,小鹏在今年想要实现月销破万就难上加难了。

目前来看,G6 在 6 月 9 日公布的 22.50 万元起步预售价格,目前市场的反馈还是比较良好的,据了解周末两天门店的热度增长,不少店面收获了超过 20 张的小订订单。小鹏官方宣布,72 小时预售的订单超过 2.5 万个。

如果,供应链能够顺利配合,那么 G6 有希望帮助小鹏再次回到月销破万的状态里,但即便如此,小鹏的销量在新势力中也只能维持在第五名开外了。

小鹏的另外一个杀手锏就是 XNGP 了,为了提升用户可感知价值,这一次小鹏推出了「通勤模式」——试图在相对固定的上下班线路上 ,率先让消费者体验的尽可能没有接管的高阶辅助驾驶。虽然,在某种程度上这属于 「降低标准超越自我」的模式,但对于小鹏而言这已经是一个良好的开始——开始注意到需要更加关注客户可感知的价值与体验。不过,最近特斯拉 FDS 即将在上海开始落地的消息,也让小鹏的领先地位开始有些许松动了。

目前来看, 小鹏能否实现绝地反击的关键点就变成了两点:第一,G6 的颜值是否能够被更多人所接受;第二,供应链是否能够配合生产快速达成交付目标了。

理想的纯电可行否?

理想目前是市场上底气最足,且最会营造客户认知的新势力品牌,没有之一。

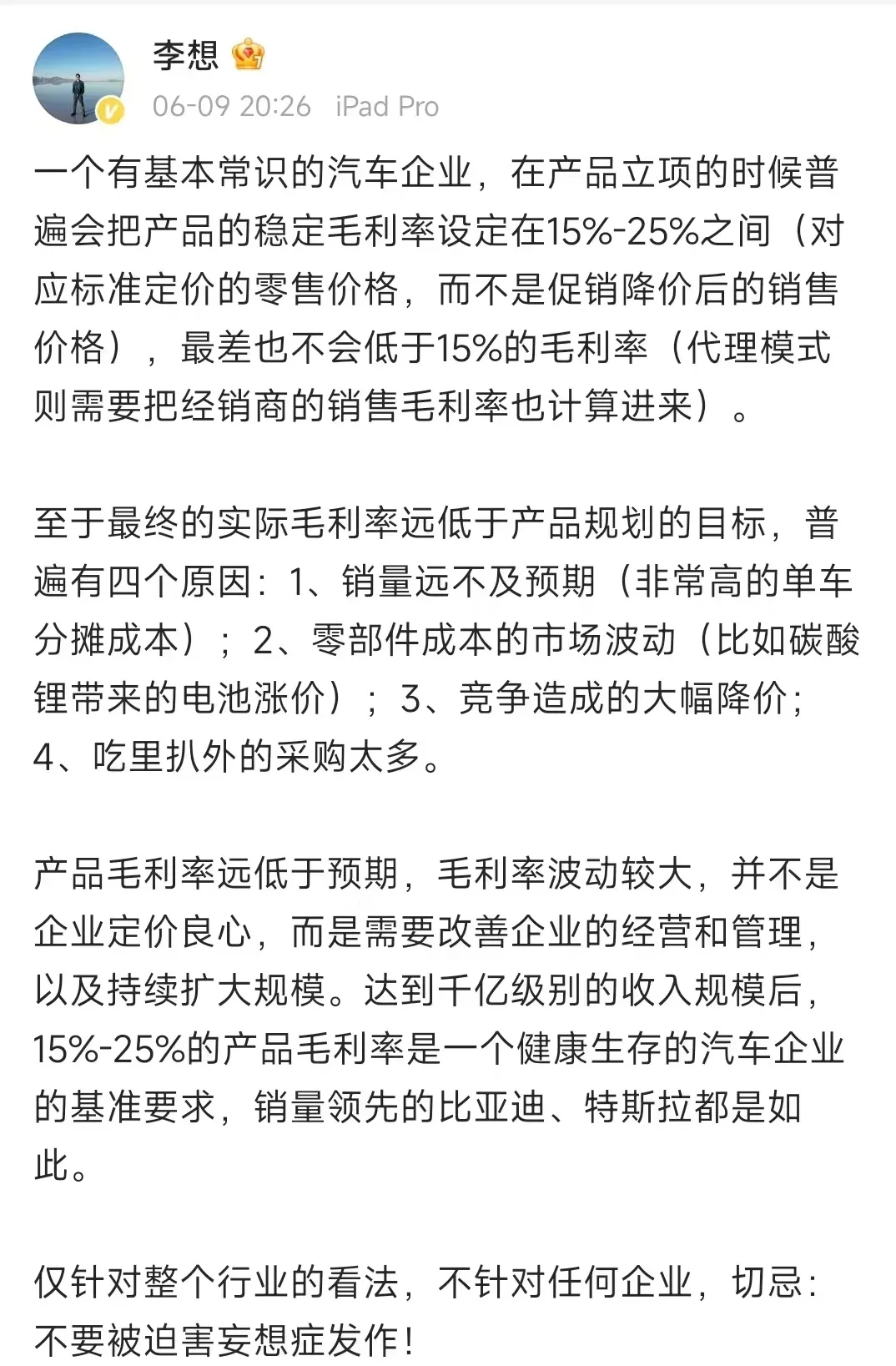

在蔚来发布 Q1 财报之后,李 想化身创业导师在微博发文称:15-25%的毛利在产品立项时就需要考虑,如果未能实现普遍原因有:1、销量远不及预期;2、零部件成本的市场波动;3、竞争造成大幅降价;4、吃里扒外的采购太多。

与此同时,在不少人的认知里,理想 L8 和 L9 都是月销破万的产品。的确,在这两款车上市的头 3-4 个月里,都实现了快速月销破万的成绩。

但是在 L7 上市后,这两款车型都进入了自己的稳态销量区间,也就是 6000-7000 辆的月销。

但在市场和不少消费者心中:L7\8\9 这三款车型依旧都是月销破万的爆款车型,进而认为——理想出的车个个都是爆款。

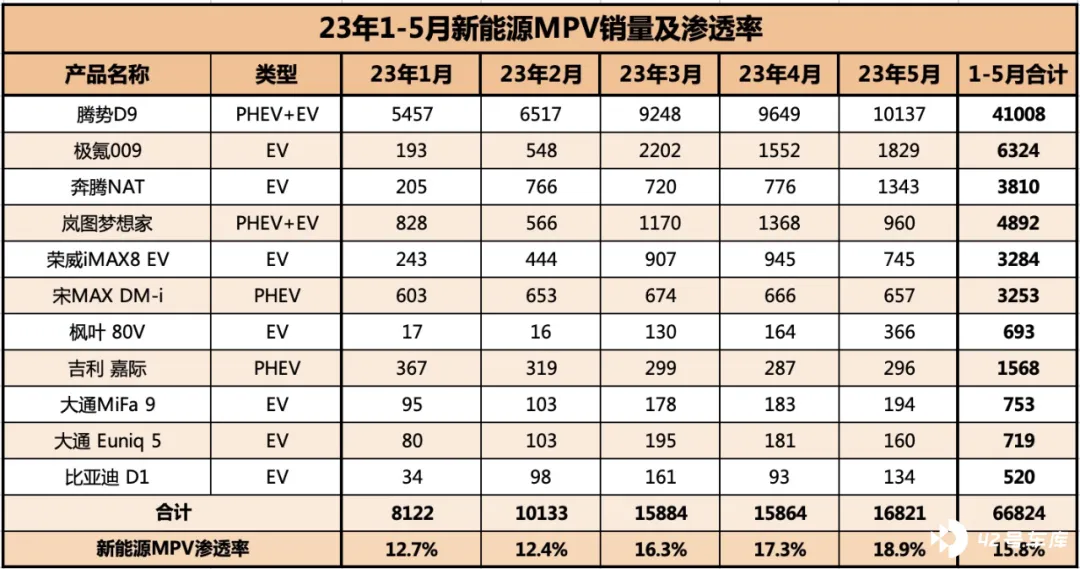

W01 是理想进入纯电领域的第一款车型,车长 5.3 米左右,车宽 2 米左右,轴距 3.3 米左右的纯电大型 MPV,更像是 CEO 的梦想之车。至少在定位层面有两个明显的区别:第一,超越传统的空间与舒适,包括从第一排到第三排的空间感受(没办法,空间和轴距足够大),甚至可能会选配 8 座版本(没办法孩子多呀);第二,搭载目前最高充电效率的电池组,198 串额定电压 732.6 伏,容量 110KWh 左右的动力电池,最高倍率接近 5C。

据悉,这一款车定位甚至还要高于 L9。结合目前信息判断,售价应该在 50-55 万的水平,将会成为理想未来产品旗舰与标杆(S01 略低半档)。

就目前的纯电 MPV 市场而言,新能源的产品以插混为绝对主流,占比超过 75%,纯电的产品的月销不超过 5000 辆。而售价超过 50 万元的新能源 MPV 也只有极氪 009 的高配版本。

结合这些数据来看,W01 更像是理想向市场传递纯电产品定位和价值的工具,至于销量并非第一位的选择。当然, 大家也都期待 W01 能够创造纯电 MPV 的销量新纪录。

环境变了,蔚小理怎么变

2023 年开始,随着国内市场渗透率的进一步提升,三、四、五线城市成为了新能源销量增长的主要市场。而在这样的市场中,与纯电车型相比插混车型具有更加明显的价格优势和使用场景优势, 因此在 1-5 月新能源销量数据中,可以明显看到插混的销量继续保持 80%以上的增长,而纯电车型则只有 30%左右的增长,可以说市场正式进入「插混当道」的局面。

在这样的大背景下,以增程为主力产品的理想销量水涨船高,而两个主打纯电品牌的蔚来和小鹏一方面遭遇到特斯拉降价的影响,同时也受到市场结构性变化的影响(插混增速更快),他们的市场表现要明显逊色于理想。

虽然三个头部新势力们依然保持着自己的特色和优势,但是他们之间的差距也开始显露,而新势力的江湖也随着腾势、极氪、零跑和哪吒的搅局而变得日趋激烈起来。

当然, 这一轮蔚小理角力的结果,是一轮产品周期的影响。也许下一个产品周期,形势又会变化。

所以,如果我们把视野拉远一点,放到智能电动的终局来看,蔚小理现在的得失都还是前半场的得分,因为电池技术还可能发生颠覆性变化,智能驾驶也还没有迎来拐点。蔚小理还在一个赛道前半段。