作者 | 周信

编辑 | 邱锴俊

二季度的毛利率已下滑至 1%,亏损翻了一倍多,现金储备为 315 亿元,比去年少了 229 亿元——看起来,蔚来汽车在亏损道路上越走越远。

但随着新款 EC6 上市后,蔚来将完成基于 NT2 平台的全部产品切换,同时,伴随着 7 月份开始在销售能力上的提升、渠道的下沉, 第三季度,蔚来可能迎来新的发展拐点,整个形势或将逆转。

8 月 29 日,蔚来汽车公布了二季报,揭开了糟糕的二季度财务数据。但同时对三季度表达了充分信心——三季度交付指引为 5.5 万台 -5.7 万台,同比增长 74.0%-80.3%;营收指引为 189.0 亿元 -195.2 亿元,同比增长 45.3%-50.1%,为历史最高交付和营收指引。

作为蔚来汽车的一个重要标签,换电业务也是在 Q2 财报电话会上被提及最多的话题,目前,蔚来 20%换电站达到盈亏平衡,通过今年的一系列调整可以预见,换电业务也将是蔚来重要且长远的增长点。

亏损翻倍,毛利低至 1%

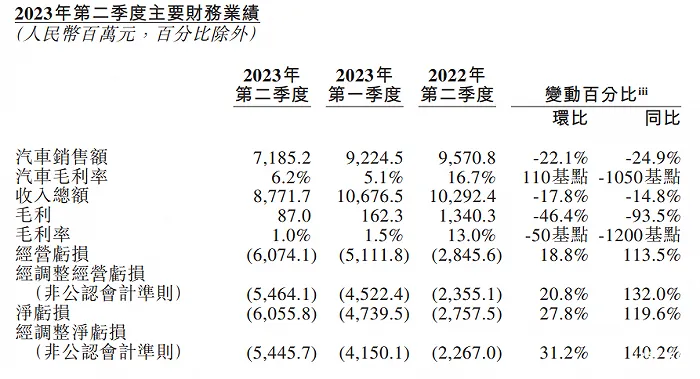

不出意外的,蔚来汽车二季度业绩再次触底。总结二季度财务状况就是,亏,狂亏不止。

蔚来二季度营收 87.7 亿元,同比下滑 14.8%,环比下跌近两成。

营收的下降,源自销量的下降。蔚来汽车二季度销量为 2.35 万辆,同比下降 6.1%,环比下跌 24.2%。 这也是近两年来,其销量最低的一个季度,主要原因,则是四五月份产品换代节奏把控失误。

唯一增长的是成本支出和销售、行政费用。成本支出方面,蔚来二季度研发费用达到 33.45 亿元,同环比分别增长 55.6%和 8.7%。销售、一般及行政费用达到 28.57 亿元,同环比分别增长 25.2%和 16.8%。

这也直接拉低了蔚来的毛利率。蔚来二季度毛利仅 8700 万元,同比下降 93.5%,环比同样是「腰斩」,毛利率更是降至 1%,而去年同期为 13%。

亏损也越来越大,二季度蔚来汽车净亏损为 60.56 亿元,较去年同比增长 119.6%,环比增长 27.8%。 而现金流则越来越少,二季度蔚来汽车现金储备为 315 亿元,比去年同期少了 229 亿元,较一季度减少了 63 亿元,在「蔚小理」中垫底,后两者分别 737.7 亿元和 337.4 亿元。

蔚来汽车 CEO 李斌表示,今年一二季度,新产品发布影响了公司的运营现金流。此后将会推迟部分固定资产投资、部分研发项目,在出海方面,也会聚焦在欧洲已经进入的国家。预估三季度现金流会得到改善。

的确如此,目前,蔚来汽车正在同步推进三个汽车品牌的开发,同时在自动驾驶芯片、电池和电机等核心零部件上进行自研,这无疑是很费钱的,今年 3 月份李斌说电池研发团队每年的研发投入预计超过 10 亿元。

不过李斌却并不是特别担心,除了 7 月份完成来自 CYVN 实体 7.385 亿美元的战略股权投资,更重要的是对三季度的信心。

蔚来预计第三季度营收将达到 189.0 亿元至 195.2 亿元,同比增长 45.3%至 50.1%。同时,下半年毛利稳步提升,有机会三季度回到两位数,如果控制好电池其他的一些成本,第四季度毛利则可能达到 15%。

拐点已至,三季度起飞

蔚来对三季度甚至下半年如此有信心,主要基于四点。

首先是销量增长势头不减, 5 月底至 6 月中旬全新 ES6 和 ET5 T 旅行版车型上市,以及 6 月 12 日调整全系新车价格与用车权益后,蔚来的销量便开始好转,当月销量破万。

7 月份势头依然强劲,月交付首次突破 2 万辆,蔚来 ES6 的销量破万,并首次超越 BBA 的宝马 X3、奥迪 Q5L 和奔驰 GLC。

而从最新的数据来看, 蔚来汽车 8 月 1 日至 8 月 27 日的累计交付量为 1.6 万辆,8 月份大概率再度突破 2 万辆。而且,李斌称,8 月份,Leads(销售线索)和试驾数量创历史新高,每个周末试驾量达 1 万左右。

「我们的目标是月销量稳定在 2 万台以上」,但这并不是李斌的终极目标,「我们的销售能力建设是按照每月锁单 3 万台准备」。蔚来预计第三季度汽车交付量介于 5.5 万辆至 5.7 万辆。

其次是产品即将完成全面切换。随着中型轿跑 SUV EC6 于 9 月份上市,蔚来也将完成基于 NT2 平台的全部产品切换,8 款产品将全面进入高端纯电市场。

「我们对二代平台产品销量的提升充满信心。 主要是 5566(ET5、ET5T、ES6、EC6)的量,预计 1.5-2 万台,7778 提供增量。 」李斌说道,EC6 交付爬产需要一定时间,会在它的细分市场占主导地位。

李斌认为,下半年,随着较高售价的二代平台新车型的交付爬坡,产销量规模的爬升,平均毛利将有所提升。

第三,为了保证 2 万的基础目标和 3 万这个高目标的达到,蔚来正在做两件事,提升销售能力和渠道下沉,且已初具成效。

在 6 月份的时候,蔚来意识到,销售人员和销售能力还是落后于竞争对手,奔驰宝马的销售人员是蔚来的 6-7 倍,这会影响用户满意度和销售转化,也没法同时满足销售 7-8 款车。

渠道下沉是很紧迫的任务。 「BBA 每个城市几乎都有 4S 店,而 NIO 布局不足,例如安徽,刚刚在芜湖开设 NIO House」,李斌表示,在下沉市场,也希望更多有经验的销售人员能加入。

因此从 7 月开始,蔚来开始着手提升销售能力,9 月底完成这项销售能力的建设。并且完成了针对销售能力提升的组织架构调整,从总部到区域,会有专门团队做好每款车的销售。

李斌预计,目标达到每月锁单 3 万台销售能力,从 10 月开始销售能力建设的成果开始逐步显现。

第四,软件服务的盈利能力增长。基于二代平台的软件功能,例如智能驾驶功能,还在逐步释放中,会推动产品竞争力的提升,能为后续的增长带来好的基础。

因此,从目前来看,蔚来汽车在三季度大概率会达到一个新的拐点,销量、营收、毛利等将会有大的改观,实现「触底反弹」。

20%换电站达到盈亏平衡

换电业务是在 Q2 财报电话会上被李斌主动提及最多的话题。

换电是蔚来汽车最重要的差异化服务特点,也是蔚来汽车的重要标签。目前,蔚来的换电业务发展比较顺利。

截至 8 月 29 日,蔚来已在中国布局 1721 座换电站,其中高速公路换电站 476 座,充电站 3000 座、充电桩 17730 根,接入第三方充电桩 860000+根。

「换电和充电的关系,我们一直坚持可充可换可升级理念,主要布局的是充换一体站。」李斌回答提问时说道。目前蔚来 3000 座充电站覆盖全国 307 座城市,蔚来已是在中国市场建设充电桩数量最多的汽车品牌。

值得一提的是,2 月份,李斌突然在蔚来 APP 上发布了一条推文,宣布将 2023 年换电站建设的目标从新增 400 座提升为新增 1000 座。

之所以这么做,在李斌看来,换电也是蔚来长期的优势。 这个优势不光体现在更好的为用户服务,目前看来,换电收费后,充换一体站将会是一个新的赢利点,未来甚至可能独立成一个单独的业务单元或者子公司也未可知。

自从 6 月份调整了用户权益调整后,付费换电比例在提高,而现在换电每次收 30-50 元服务费。

「三代换电站每天换电大概 60 次就能达到盈亏平衡」,李斌说道,「目前大约 20%的换电站已达到这个水平」,言外之意,已经有 20%的换电站达到了盈亏平衡。而考虑储能作用,换电站会有更好的潜在收益。

同时,蔚来的换电站也在下沉到三四线城市,这也是渠道下沉的另一个形式。

「换电站在提速,这个月会部署超过 100 座」,李斌认为,这些举措的效果会有滞后,但这些投资会提高用户触点和销量提升。 在新势力纷纷下沉三四线城市之际,蔚来利用换电站的建设,触达用户,可谓一举两得。

此外,随着明年阿尔卑斯品牌的单电机、售价更低、更大众化且支持换电的车型上市,通过换电站发服务能力建设,蔚来的大众化车型也将更容易下沉到三四线城市。

要知道,蔚来充电桩向所有新能源品牌车主开放,其中超 80%的充电量是为非蔚来汽车品牌车主提供服务,如果推出售价更低的车型,蔚来的充换电站将会起到巨大的销售转化作用。

这些或许也是即便 NIO 明年没有新车型上市,但蔚来还是认为销量和毛利会提升的重要原因。所以目前看来,亏损的表象之下,是蔚来对于未来的提前投入,蔚来也将很快迎来一个小高光时刻。