2021 年已经过去一半,对于上海这个城市来说,新能源汽车的渗透率提升在以肉眼能看到的状态显现出来。根据上海市经济信息中心发布的数据,我们来回顾一下这个半年的情况,顺便整理一下我对上海新能源汽车的情况的一些观点。

1)6 月新能源小客车 20833 台,相比上个月增加近 5 千台;2021 年整体上牌 11.66 万台,已经和 2020 年全年的 11.72 万台持平

2)2021 年上半年,上海的乘用车上牌总计 31.19 万台,目前上海的渗透率达到了 37.5%

1-5 月上海累计上牌新能源 95791 台,而总的上牌乘用车的量为 260196,2021 年总体渗透率达到了 37% 以上

3)沪牌的拍卖制度和新能源汽车的整体发展,存在了一些挑战,花了 10 万块钱拍沪牌的有 6.9 万的车主,按照当前对比的情况,选新能源的上海车主会越来越多

4)A00 级别的新能源汽车 6 月上牌了 1859 台,上海新能源汽车牌照的管理,可能会有更精细化的管理方式,而不会是用车长一刀切

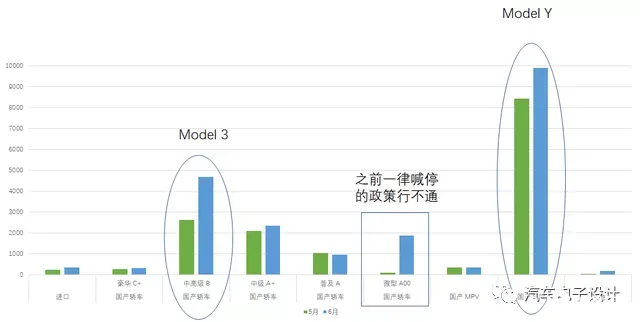

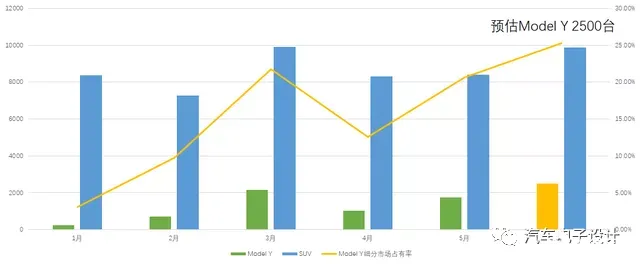

5)特斯拉在上海的需求热度,其实是在下降的,6 月 Model 3 细分市场总量从 5 月的 2623 台下降到 4681 台,这个提升应该是 Model 3 的增量,预估 Model 3 在上海本月的销量会有 2500 台(送保险的政策还是有点用的);SUV 市场从 8412 台上升到 9887 台,预估 Model Y 在上海应该在 2500 台左右,加起来 5 千

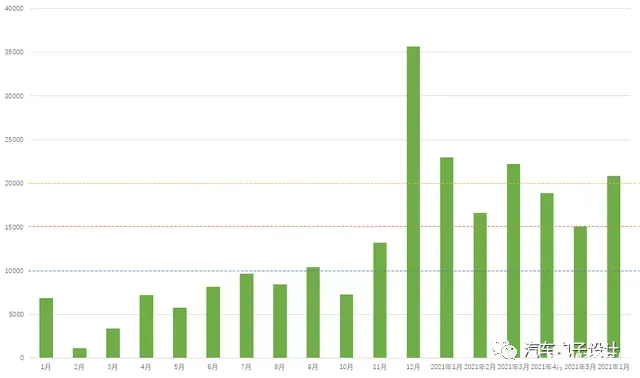

上海的上牌数据情况

2011 年除了 12 月以外上海的平均新能源汽车上牌量在 1 万台,到 2011 年平均上牌量增加到了 2 万台。从有序的角度来看,2021 年 12 月的 3.5 万台,是一个不可逾越的高峰。随着内环限制外牌的政策稳定,相信上海的上牌数据会在 1.5 万 - 2 万台波动。从短期来看,去年 12 月上牌的 3.5 万台已经是一个绝对的高点,接下来上海每个月新能源上牌可能在 1-1.5 万的区间震荡。

6 月的 2 万台相比上个月的 1.5 万台,最大的差异是三个:

A00 级别增加 1800 台左右,这部分之前看到五菱 Mini EV 集中上牌有所体现

B 级车增加 2000 台左右,这部分 Model 3 冲量的效应应该是最直接的变化,5 月和 6 月没有什么特殊的车型上来

SUV 增加了 1475 台,最近这段时间的 PHEV 车型更新还是有些增加量,当然 Model Y 6 月也在集中交付

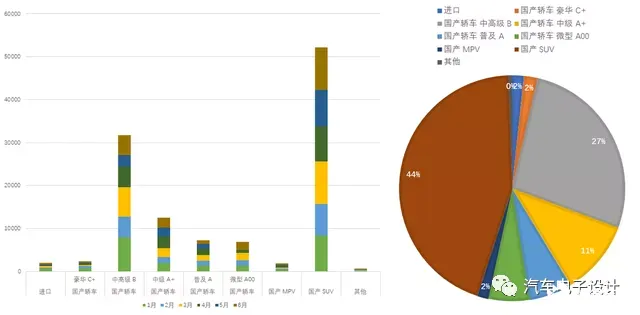

纯电动 SUV 在上海占比的量为 44%,所以后续 Model Y 的大幅降价,在这个市场还是会保持很大的影响。后续 Model 3 不管是降价,还是把续航从 450+km 升级到 500km+,性价比还是会进一步提升的。以当前的上海对新能源汽车的消费结构,也保持了非常明显的高端化和低端分离的局面。

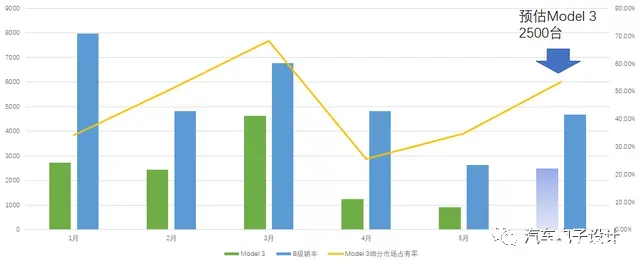

根据特斯拉 6 月零售 2.8 万的量,我估计上海一共在上海卖 5 千左右。所以根据分解,猜测 Model 3 在上海的 B 级轿车细分市场达到过回到 50% 的市占率,6 月 Model 3 在上海交付量预估为 2500 台。

备注:这个数据主要是通过之前的月度变化来比较,其他车型应该是一个均衡的过程,波动并不大,6 月市场的销量增加和 Model 3 的送保险政策应该有强相关

这次变化价格最大的 Model Y,6 月份的销量应该在 2500 台左右,这次 8 月交付 27.6 万的标续版,将会对现有的长续航版产生挺大的冲击,两者的续航差异并不大。这一把估计也是不少市场的订单池枯竭的对应措施

乘联会的新能源数据

首先我还是探讨一下整体的数据情况,上半年新能源乘用车批发 108.7 万辆,同比增长 231.5%,对应的上半年新能源车零售 100.1 万辆,同比增长 218.9%。从当前来看,预估出口的数量在 4.5 万和 4.7 万台,当前由于芯片问题,企业并没有太多的库存,这里有 2-3 万的差距也比较正常。

从批发销量分解来看,一共 22.7 万辆,出口的大概在 0.9 万,总体国内批发量为 21.8 万台。其中国内的纯电动的批发销量 17.5 万辆,插电混动销量 4.1 万辆。A00 级批发销量 5.95 万,份额为 32%,这个领域受到材料涨价引发的成本限制,估计每个月 6-7 万台是天花板了;A 级电动车上升到了 5.2 万台,2B 的需求开始爬升了,占纯电动份额 28%。B 级电动车达 4.95 万辆(5K 是出口的),所以当前来看这一轮限购城市消费者被满足以后,需要有进一步有性价比的车型来提供支撑。11% 的车型主要是一部分高端车型和其他的分级,这个一直是一个补充。

小结:2021 年的新能源汽车整体渗透速度比较快,我觉得一方面 2C 的市场在有竞争力的产品刺激下持续释放,另外是碳达峰和碳中和的政策出来以后,使得 2021 年 2B 市场的需求也在加速转化,接下里 2B 车辆的替换会加速进行,从这个意义来看,周末可以更新一下下半年的预测。