作者:温斯罗普

正文:

全文 3,908 字

预计阅读 13 分钟

本文由一家名为 Holon Global Investments 的投资机构发布,原作者是 Tim Davies,原文是英文版。一共 144 页花了我两个周末的时间读完,个人觉得里面的系统思考逻辑和内容陈述事实都比较完整和客观,对我很受用。于是打算翻译一遍以便自己再次精读,顺便分享出来。

本次翻译会遵循尽可能贴近原文的原则,同时因为我自己也有相关的不一定成熟的思考和不一定科学的数学建模,所以个人观点补充会辅以以斜体字标明,作为多角度的对比参考。不是任何投资建议。

如有兴趣阅读原文体验肯定更佳,附上链接:https://holon.investments/tesla-on-the-road-to-a-us-10-trillion-company-and-beyond/

有必要再次说明,翻译这篇文章的初衷纯粹是为了自我迭代。我认为比起结论,更为重要的是,学习如何结合理性和感性,掌握系统理解一家公司和它所处的时代环境的方法。比起数字,更为重要的是,尝试结合常识去理解数字背后的逻辑及其合理性。而这篇文章就是一个很好的学习材料。

全文除了 摘要 和 结论 以外,共分为十个章节。

(1)全球的汽车电动化热潮(本篇)

(2)汽车电动化如何解决温室气体问题

(3)特斯拉的电动车机会

(4)领先的电动车设计和制造

(5)2025 年即将到来的自动驾驶

(6)世界级的能源基建和储存解决方案

(7)急剧攀升的原材料需求

(8)颠覆式创新的要素

(9)超越竞争对手

(10)特斯拉的财务和价值预测

介绍

许多投资人认为特斯拉只是另一家汽车公司。从这种视角出发,拿特斯拉和其他的传统汽车公司来对比,很容易得出特斯拉被高估的结论。同时,认为特斯拉现在只是一种炒作,以及随着其他品牌进入电动车领域现在特斯拉所拥有的先进技术将很快会赶上。

Holon 认为持有以上观点的投资人实际上是没有充分认识到,特斯拉的核心优势是 「持续的技术创新」。如果没有高度自由的技术创新文化,那么几乎可以断定传统汽车公司已经输在了从燃油车转型到电动车这场赛跑的起跑线上。

这份报告旨在帮助投资人理解特斯拉将在未来三十年成为全球最具影响力的汽车制造和科技品牌及背后的逻辑,并抓住这个独特的机遇。在这期间,特斯拉将很可能获取全球约 22% 的电动车市场份额。

这份报告提供了详尽的分析旨在勾勒出,特斯拉相比起传统的汽车公司在电动车、自动驾驶技术和电池技术上的巨大先行者优势。此外,特斯拉还有能源一体化的能源生产(太阳能板)和能源储存(电池)。以及,特斯拉将在 2044 年以后每年获得超过 $10,000 亿自由现金流,这些自由现金流投入长期发展中带来的长期投资收益。

最后,我们分析完特斯拉的主要竞争对手得出结论,认为大部分现有的燃油车品牌都将在这次大转型中无法成为一个全球性品牌,转而成为一个本土化的、地域化的品牌。其中,由于在 2030 年前转型电动车的决心摇摆不定,丰田汽车公司目前看起来是最脆弱的一家公司。

Holon 相信电动车替换燃油车,相关的可再生能源的基础建设投资,电动车的充电网络以及能源储存解决方案,这些都将会是全球接下来 20-30 年内最大的投资机会。

当投资人理解了这些机会,并能在全球范围内找到其中最为创新的公司,就能处于参与这波浪潮最佳的位置,而这将让他们获得出色的超长期回报。

全球的汽车电动化热潮

因为燃油车法规的改变和发展中国家人民的财富增长,对电动车的需求将在未来三十年增长至每年超过 2 亿辆的水平。

- Holon 的全球电动车需求模型

直至今天,仍然很少有分析师能够提供较为细致和较为完整的全球电动车渗透预测模型。

在过去的十二个月里,Holon 研究团队建立了一个全球电动车需求模型,里面体现了 62 个全球最大的国家,涵盖了 90% 的全球人口。我们的模型能让我们更好地理解在接下来的三十年里,哪些国家会引领电动车的需求,而且持续发展壮大。

- 建模方法论

我们从收集各国的历史数据开始,包含了人均车辆拥有量数据、电动车销售数据、乘用车平均生命周期数据、车辆类型(如有)和总人口。同时,我们获取了第三方对于长期人口数据的预测模型。

目前 62 个国家获得的样本,燃油车的乘用车平均生命周期为 8-14 年。在未来三十年的模型里,我们取用 12 年作为全球燃油车和电动车的平均替换周期。

在发达国家里主要是新的电动车替代旧的燃油车,模型里的人均车辆拥有量基本保持平稳。在发展中国家里会呈现一个非常不同的景象,由于人口增长和财富增长的叠加效应,我们看到未来三十年的人均车辆拥有量将会持续快速上升。几乎所有的发达国家都可以看到长期人口下降的趋势,这将会降低未来的整体市场规模。

我们相信燃油车的销售将会于 2040 年之前被禁止,接着所有燃油车将会于 2050 年之前被替换成电动车。而其中最大的电动车需求将会来自发展中国家,因为持续增长的收入将使得更多的家庭有能力购买他们的第一辆车。

这份报告里,我们假设了所有电动车市场里 100% 都是纯电动车。然而,氢能或者其他可能的替代能源也有很大的潜力,但单单以目前的技术水平来预测,其他能源不太可能获取超过 10% 的市场占有率。除非期间有一些突破性的技术出现。

以氢气作为能源的车辆暂时只在商用车(我们没有在报告中分析的唯一一种车型,因为特斯拉主要专注于乘用车上)、皮卡和半挂车展现出了潜力。我们会在未来十二个月的时间里花更多的时间来研究其他可能的替代能源,以及评估其对这份报告结论可能的影响。未来 Q4 即将上市的电动车 IPO 项目 Rivian 应该会让投资人对电动车在商用车领域的潜力更感兴趣。

我们把对特斯拉的分析分成了 3 个不同的商业发展阶段。第一个阶段是发展和发布产品阶段,这涵盖了接下来的十年从 2021 年到 2030 年期间,特斯拉将会发布的所有电动车型和产品(包括了自动驾驶软件),同时特斯拉将在全球扩张生产工厂。

第二个阶段是加速阶段,这段时间是 2031 年到 2040 年期间,特斯拉将通过在新建工厂和扩充现有的工厂,把全球产能从 1,540 万辆 / 年提升至 3,410 万辆 / 年。在中国和印度建立起一定的市场份额是这一时期成功的关键所在。

最后一个阶段是成熟阶段,这段时间是 2041 年到 2050 年期间,这个阶段最大的特征是从增量电动车购买需求(第一次购买电动车的需求)转向存量电动车替换需求。这十年期间,特斯拉的产能增长需求放缓至每年增长 1-2%,预计到 2048 年达到产能顶峰年产 4,560 万辆车。

我们的报告会在 「(10)特斯拉的财务和价值预测」 里面再次分析这三个阶段。

图 3 展示了 2016 年至 2050 年的电动车需求预测。这里我们可以看到全球电动车的销售会在 2035 年达到 8,640 万辆 / 年,然后加速增长至 2049 年的 2.06 亿辆 / 年,这里我们认为 2050 年将会是燃油车允许上路的最后期限,此后基本上路上全都是电动车了。

在美国,有 29% 的温室气体是由交通贡献的。把全球的碳基燃油车替换成电动车,将可以为达成 「巴黎协定(The Paris Agreement)」 的承诺作巨大贡献。

我们研究的一个重要的发现是接下来的三十年里 75% 的电动车需求都将来自发展中国家。我们对 2049 年电动车的需求预测是 2.06 亿辆,这将是 2018 年的全球汽车总销量年度记录 9,700 万辆的两倍还多。

图 3 里的深蓝色线是第一次购买电动车的需求,这些要么是从燃油车转换过来的需求,要么是第一次购买汽车的需求,2035 年前这都会是电动车需求增长的主要力量。电动车替换需求(从上一台电动车置换 —— 橙色线)将于 2040 年达到 27%,然后在 2050 年达到 60%。这进一步支撑了我们的设想,全球的燃油车电动化浪潮最短将会在三十年内完成。

一个 2020 年在英国针对 2,000 个电动车主的调查显示,一旦燃油车主转变成电动车主,有 91% 的电动车主表明他们再也不会考虑开回燃油车了。

我们的电动车全球需求模型里包含了全球最大的 40 个发展中国家的经济体,这涵盖了全球接近 80% 的人口(约 55 亿人),发现人均车辆拥有量仍然很低,只有不到 10% 的人现在拥有一辆车。

放眼望去接下来的 30 年里,发展中国家的市场将可以预见很强劲的 GDP 增长。而与此同时,发达国家的市场正深受庞大债务和人口快速老龄化的拖累。到了 2050 年,全球发展中国家的人口总数预计将会超过 70 亿,而这时我们预计人均车辆拥有量将会从现在的不到 10% 增长至 30%(40 个国家的平均水平)。因此,Holon 预测到了 2050 年,全球电动车的总数将会达到 20 亿辆。

- 按地域划分来拆解电动车的需求:接下来三十年内发展中国家的市场将引领需求

为了更好地理解电动车厂在全球不同区域投入资本布局生产产能的具体时机,我们的电动车需求模型在地理地域的维度上也做了细分。

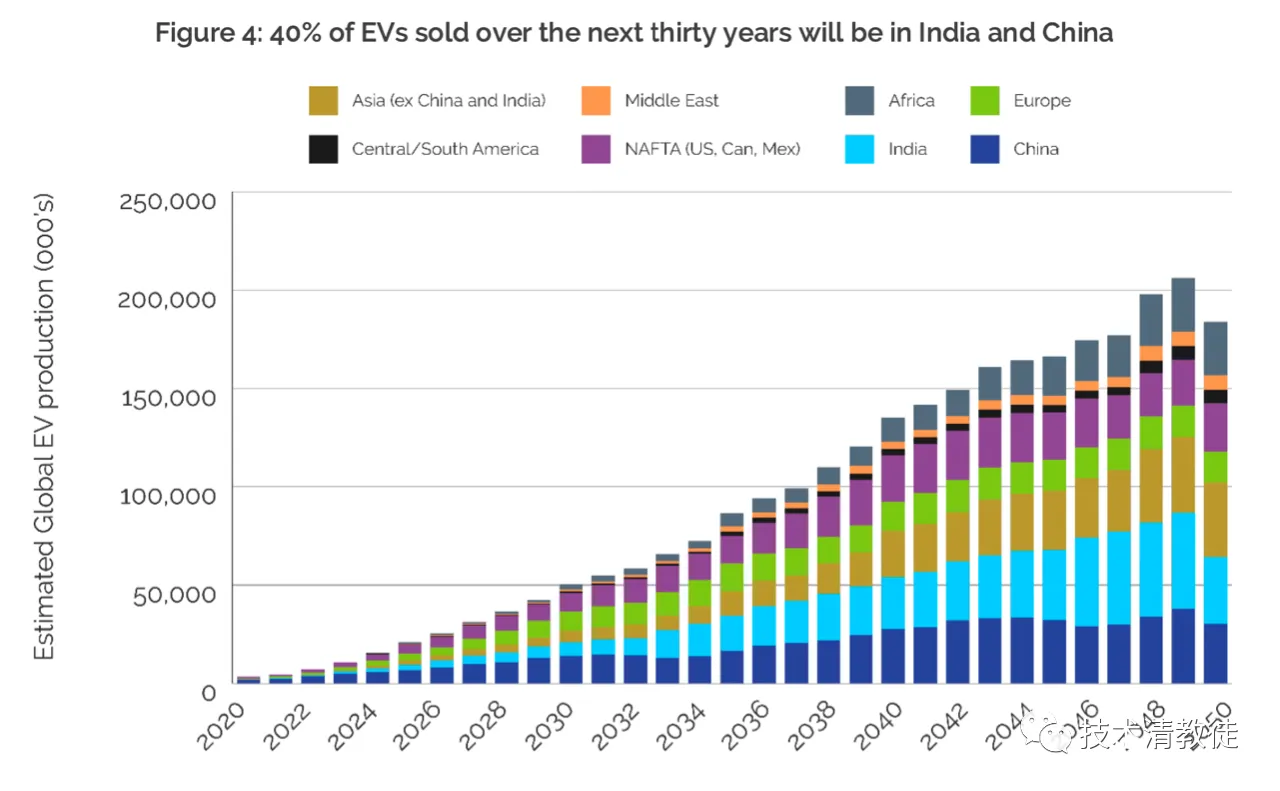

正如我们之前所讨论的,在接下来的三十年里全球电动车需求主要来自于发展中国家。而在此期间,中国和印度将各占全球总需求的 20%。

图 4 展现了在未来的三十年里中国和印度的电动车领导品牌将享有的的巨大电动车市场。

除了中国和印度以外的其他亚太地区,包括印度尼西亚和巴基斯坦,还有从 2035 年开始预计将逐步释放潜力的非洲。一旦非洲较为发达的几个国家的国内经济开始增长,同时随着人均可支配收入的提升叠加人口数量的快速增长。那么从 2035 年开始,非洲将会成为全球电动车厂必须布局工厂的制造中心。

在中国和印度建立大规模的本土制造工厂将会成为关键。印度的官员在 2021 年 1 月 8 日曾表示,特斯拉将会建造 4 座超级工厂来生产电池和电动车。

而特斯拉并没有对此作出回应,Elon Musk 说特斯拉 「一定」 会公布其印度的建厂计划,但这很可能会推迟到 2022 年。特斯拉接下来在中国的扩厂计划很可能会落在中国中部或者南部地区,提供出口产能到亚洲的南部或中部。

发达国家的市场需求实际上就是燃油车的替换需求,其中只有很小一部分的第一次购车的需求,主要是因为人口数量的减少和较高的人均车辆拥有量水平。美国和欧洲看起来很可能会在 2035 年前禁止燃油车的销售,其中还有一些欧洲国家,比如:英国、瑞典、芬兰和挪威,已经相继公布了更激进的规划将在 2025 年或者 2030 年前禁止燃油车的销售。

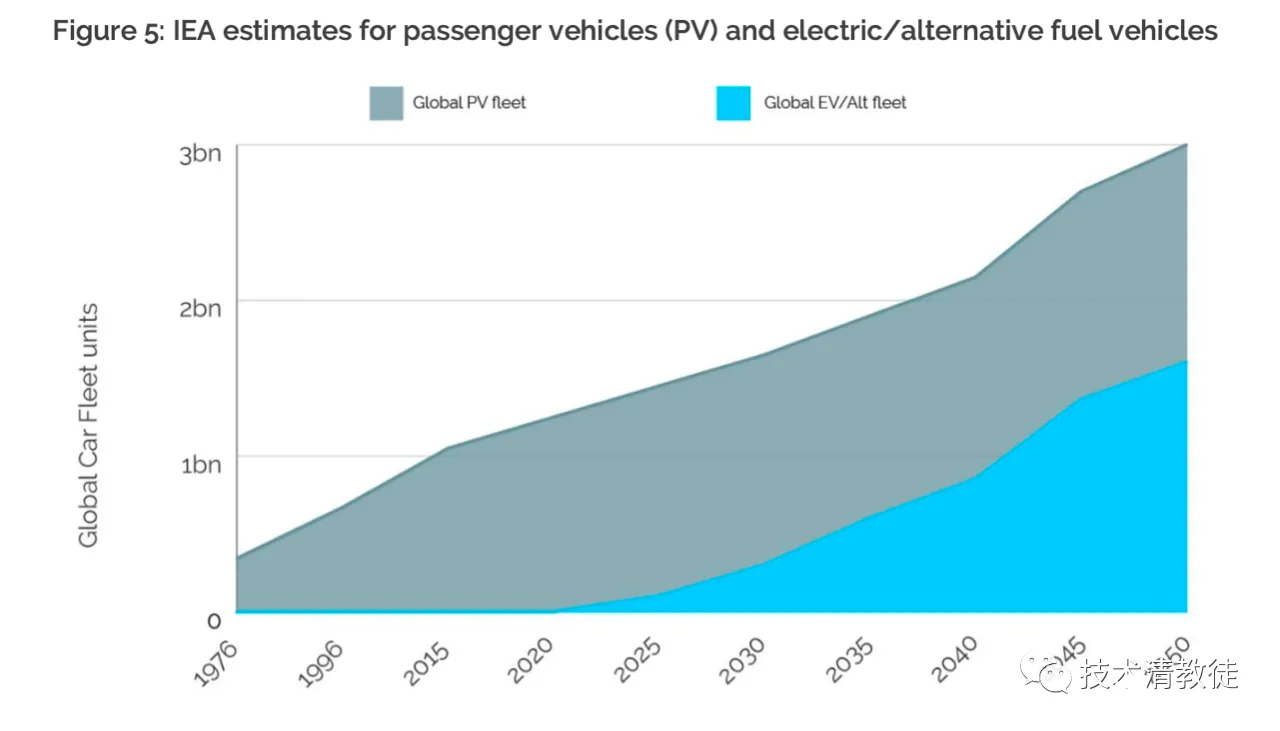

- 国际能源组织(IEA)低估了 2050 年的电动车数量

图 5 展示了 IEA 对于全球 1976 年至 2050 年间的乘用车 / 电动车 / 混动车的数量预测。他们预测 2050 年全球乘用车(灰色阴影)将达到 30 亿辆,而电动车 / 混动车只占其中的 53% 约为 16 亿辆。

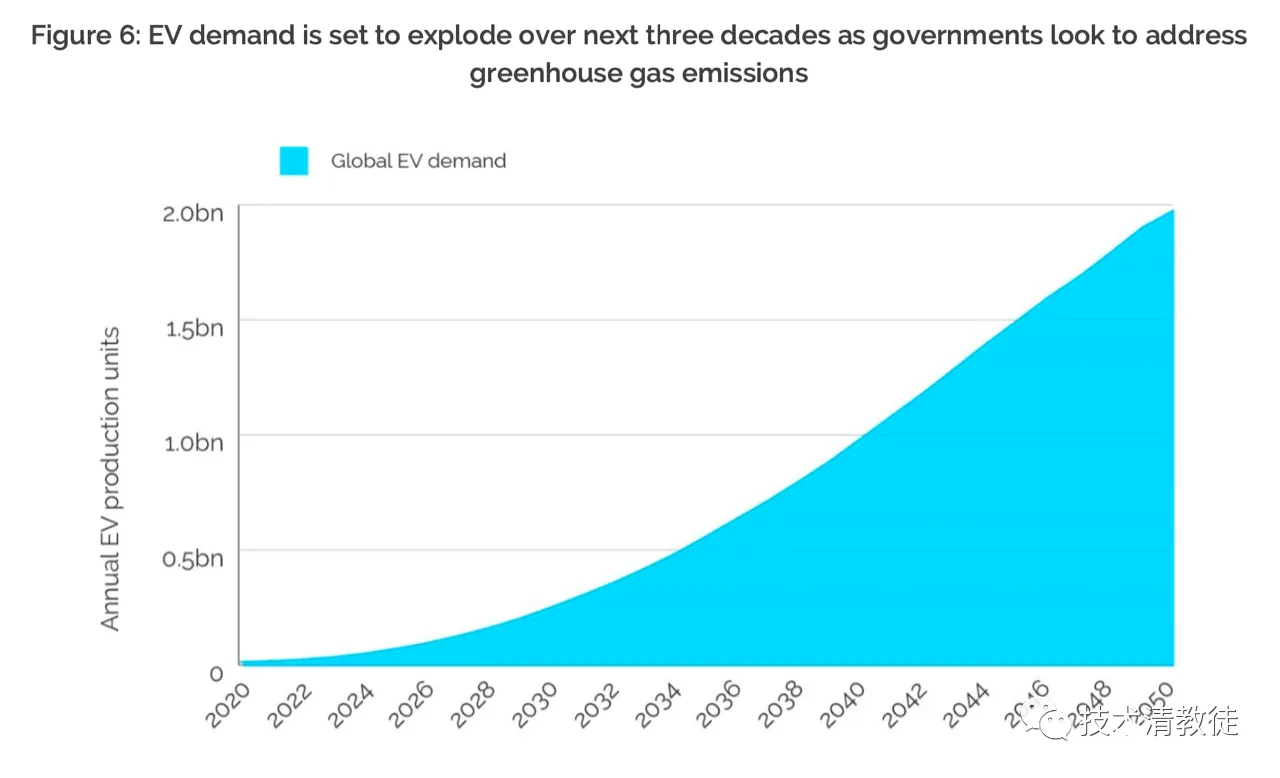

图 6 展示了 Holon 预测 2050 年电动车数量为 19.7 亿辆,比 IEA 的 16 亿辆高 24%。这里的主要差异在于燃油车将会在 2050 年前全面禁止上路。而在 IEA 的预测里直到 2050 年仍有 14 亿辆燃油车会在路上行驶。

为了保证汽车公司有足够的资源能够使电动车的价格降到与燃油车价格相持平,甚至更低,整个产业链中仍必须投入巨量的资本。特别是对电池关键资源的需求量将会远超现在供应链中能够提供的量,比如:镍、锂、钴(除刚果金以外)、铜和石墨。

在全球电动车需求预测的模型之上,我们还会对达到这个目标所需的原材料供需量在 「(7)急剧攀升的原材料需求」 中进行详细的分析。

IEA 对 2050 年全球有 16 亿电动车 / 混动车的预测中,其中纯电动车占 90%,混动车占 10%。这也支持了我们在全球电动车需求模型里只考虑纯电动车的决定。

(待续)