本文授权转载自【出行一客】(微信公众号ID:carcaijing),《财经》杂志交通工业组创建,作者:陈尧。

万亿赛道的换电风口下,标准化、共享化已成动力电池发展趋势

电动汽车能源自由时代正在加速到来。

继 1 月正式切入换电领域后,4 月 18 日,宁德时代 EVOGO 换电服务在厦门岛正式启动,首批启动服务的 4 座快换站分布于厦门思明区、湖里区和海沧区,预计到今年底,将在厦门岛完成 30 座快换站的投建,即每 3 公里的服务半径内将有 1 座快换站。

EVOGO 换电站具有占地小、流通快、容量大、全气候的特点。每一个标准站的占地面积约为 3 个停车位,站内可存储 48 个换电块,仅需约 1 分钟就可以完成单个电块的换电,并且有不同版本的换电站可以适配不同地区的气候环境。

按照规划,宁德时代换电品牌 EVOGO 将在 10 个城市首批启动服务。如今厦门已经打响了换电第一枪,未来,时代电服及其合作伙伴在技术、资源、服务等全面合作下,换电模式将在全国范围内铺展开来。

在宁德时代的助推下,动力电池正朝着标准化、共享化的趋势发展。而车电分离后,电池也不再单纯的作为新能源整车的一个部件,而是一个与整车并列的资产,其全生命周期的价值将创造出一个新的万亿市场。

换电体系盘活电池全生命周期

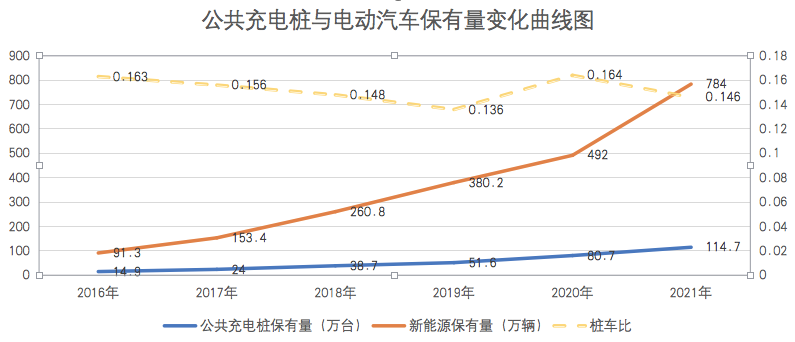

换电模式发展的意义毋庸置疑,它从根本上解决了当下新能源汽车充电慢、充电难的产业痛点,且随着新能源汽车保有量迅速上升,充电桩数量会越来越难以满足消费者需求。

笔者整理公共充电桩及新能源汽车保有量发现,除 2020 年桩车比有短暂提升外(主要由于疫情影响,新能源市场受阻,同时充电桩被列为新基建后爆发增长),近 6 年来,桩车比数值都处于下滑趋势,每辆新能源汽车平均只能分配到 0.1 个公共充电桩。

这意味着公共充电桩的建设远未跟上新能源汽车的发展步伐。另一方面,随车配建充电桩数量也不尽人意,中国电动汽车充电基础设施促进联盟数据显示,2021 年随车配建充电桩数量仅有 59.7 万台,占新能源汽车销量的 17%。显然,只靠充电必将无法满足未来新能源车补能需求,单从补能效率的角度来看,换电模式的推行势在必行。

更何况换电模式对新能源汽车的意义远不止解决里程焦虑。电动汽车的换电系统是通过集中型充电站对大量电池集中存储、集中充电、统一配送,并在配送站内对电动车进行电池更换服务,这其中包含了动力电池装配、充换电、维修、监测,以及最难解决的动力电池回收问题。

简而言之,换电体系是贯通动力电池生产端与回收再利用端的关键环节。

将电池充电和保养环节交由换电站负责,也意味着动力电池将经常由专业人士进行监测、护养和管理,有利于延长电池寿命,同时还为当前电动车最危险的充电时段(目前大部分电池自燃事故,都来自于充电时段)提供了保障。

此外,换电不止利好电池本身,它还大大降低了消费者的购车成本。一方面,换电模式普及有利于动力电池梯次利用的展开,降低电池全生命周期的成本;另一方面,车电分离可以提供更丰富的商业模式,例如买车租电池,从而降低购车门槛。站在车主的角度,换电模式意味着将得到更安全、更便利以及更保值的新能源汽车。

电池资产化的万亿前景

随着 2022 年 1 月,宁德时代宣布推出换电服务品牌 EVOGO,换电模式开始被越来越多的业内人士认可并接受。

在今年两会期间,吉利汽车(00175.HK)董事长李书福建议,应加速推动换电模式标准化、通用化,进一步完善换电车型相关政策法规,对换电车型公告法规进行优化,建立换电车型专属的公告认证体系,形成车电分离下的车与电池的分开认证。

一位奥动新能源人士向笔者表示,「宁德时代进入换电赛道后,拓宽了赛道的宽度,我们的业务进展也更加顺利了,一汽、广汽等很多合作伙伴主动过来探讨换电模式的发展。」

换电模式风口已来,而换电体系的最大特点是电池资产化,即电池不再只是新能源汽车供应链的一部分,而是成为一个与新能源整车并列的资产存在,也就是所谓的车电分离。

相比现在电池分期付款后消费者仍然拥有电池所有权的形式,车电分离模式下消费者对于电池已经没有所有权,只需要每月支付服务费,不仅大幅降低了首购车主的购车成本,同时在未来还将提供了更多的电池型号以供选择。

蔚来汽车(NYSE:NIO)创始人李斌曾公开称电池资产化是新能源汽车行业最赚钱的生意,「哪怕一个用户一年花 1 万块钱租电池,假设中国的 2 亿多辆车是电动车,光电池租用这件生意就是 2 万亿元,只有这个生意是真正大的生意。」

中金公司在相关研报中测算,至 2025 年换电站保有量约在 1.25 万至 5.19 万座。远期来看,全国需要乘用车换电站 55 万座,重卡类换电站 6 万座,对应换电站设备及电网侧设备合计 1.8 万亿元。

目前运营电池全生命周期的产业链还相对空白,但其意义与市场规模则显而易见。在最新的补贴政策中也明确了售价 30 万元以上的纯电动汽车没有补贴,但换电模式的车型除外,由此可见电池资产化的重要价值。

巧克力换电块打破动力电池标准化壁垒

换电并不是一项新兴技术,早在 2011 年,时任国家电网总经理刘振亚宣称,国家电网将电动汽车的基本商业运营模式确定为:换电为主、插充为辅、集中充电、统一配送。在变电站附近建充换电站可避免冲击配电网。城市中心区可依托近郊区的变电站,建设电池集中充电站。

然而,当初 「削峰填谷」 不仅没能迎来产业界的充分响应,大多数整车企业都表达了对换电模式的抗拒。其根本原因,就是没有人会认为动力电池可以在短期做到标准化,而没有标准化的动力电池,换电就无从谈起。

十年后,宁德时代的入局有望打破电池标准难统一的僵局。

一个不争的事实是,当前全球范围内,没有任何一家企业对动力电池的影响力强于宁德时代。据中国汽车动力电池产业创新联盟数据显示,2021 年,中国动力电池装车量累计 154.5GWh,同比增长 142.8%。其中宁德时代装机量为 80.51GWh,市占率为 52.1%。

从整体装机量来看,宁德时代占据半壁江山,但从品牌覆盖率来看,除比亚迪等少数自给自足的新能源车企外,宁德时代电池的品牌覆盖率几乎是 100%。在自身条件允许下,没有任何一家车企会拒绝宁德时代。

事实上,宁德时代 EVOGO 推出的换电体系,适用于绝大多数车企生产的车型。其换电核心产品巧克力换电块能适配 80% 已经上市及未来 3 年即将上市的纯电平台开放的新车型,车型跨度从 A00 至 B、C 级乘用车及物流车。换电站适配使用前述电块的各种品牌车型。同时,现有电块支持现有家充和快充补电方式。

如今 EVOGO 已经在厦门打响了换电崛起的第一枪,按照宁德时代规划,今年底,将在厦门完成 30 座快换站的投建,这意味着厦门岛上每 3 公里的服务半径内将有 1 座快换站。目前,巧克力换电块的月租金最低价为 399 元 / 块,租金价格将根据用户的不同使用条件做动态调整。快换站的服务价格与快充相当,并将根据站址、时段等因素进行动态调整。

未来,宁德时代将携手更多的合作伙伴,推出小绿环车型,建设小绿环城市。届时,车企间动力电池标准难统一的壁垒,也将因巧克力换电块的大规模应用而松动。

动力电池残值升华,电池银行大有可为

随着宁德时代入局,电池标准化的痛点已被打开一个缺口,未来换电体系的壁垒将在于,是否拥有得到消费者信赖的电池银行来管理电池。

车电分离后,消费者将不再拥有动力电池的所有权,而是以租代买,让动力电池成为能源的搬运工,真正拥有电池所有权的则是电池银行。动力电池装配、充换电、维修、监测,还有最难解决的动力电池回收问题,都将由电池银行来负责。

此前,比亚迪(002594.SZ)董事长王传福多次反对换电模式,最大的理由就是换电站没有合理的商业逻辑,无法盈利的产业,比亚迪不会做。不过,比亚迪 「不盈利」 的观点是建立在换电模式各自为战的时代,当时换电环节确实难以盈利,但一旦形成大规模的换电体系,运营电池全生命周期的电池银行在商业化上将大有可为。

抛开换电费用,单从电池以租代买角度来看,仅租金一项,便可形成一个万亿级规模的市场更何况动力电池梯次及回收利用,其收益同样十分可观。

如前文所述,换电体系下的动力电池是长寿命、易拆卸、易检测的电池,并对其使用过程中的电池性能指标进行实时监测,以判断电池的健康状态,这就意味着电池梯次利用的梦想已经照进现实,退役动力电池通过再次化成和分容,可在低速车、电动自行车、储能等诸多领域再次利用。

最后,即便其残值耗尽,通过拆解回收贵金属,也是一笔不菲的收益。如宁德时代依托子公司广东邦普,就打造了 「电池生产→使用→梯次利用→回收与资源再生」 的生态闭环,其核心金属总回收率达 99.3%。

可以预见的是,有一个渗入动力电池全生命周期的行业龙头作为背后推手,曾经举步维艰的换电无疑变得可行起来,换电站也将作为未来能源互联网中的重要枢纽,助力中国实现 「碳达峰、碳中和」 的伟大目标。