作者:朱玉龙

最近花挺多时间去做中观的行业探索,去寻找公司的成长路径。

在连接器和传感器这个领域里面,安费诺这个公司很有意思 —— 在过往中,通过对 22 家公司的收购,建立了一个完整的业务结构。2021 年,安费诺有 109 亿美金的收入,而汽车业务大概占这家公司 20% 的业务份额(连接器和传感器占了 96%)。

从员工和销售布局来看,安费诺有 61% 的员工都在亚洲,主要围绕亚太、欧洲和北美三块市场,业务覆盖稳定业务(工业、汽车、军工和航天)和快速变化业务(移动设备、通信网络等),是非常均衡化的公司。

安费诺的历史

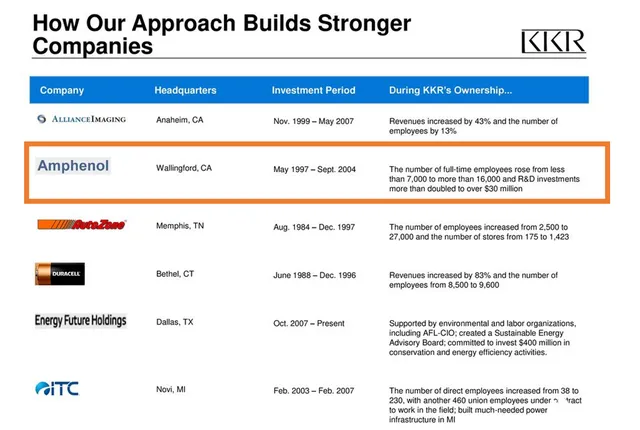

Amphenol(安费诺)成立于 1932 年,总部位于美国康涅狄格州,是全球最大的连接器制造商之一。1984 年,安费诺开始进入中国市场。其实这家公司特别有意思,Amphenol 是 Allied Signal 的一个部门,于 1987 年分拆出来被 4.39 亿美元(当时的销售额为 5 亿美金)的价格出售给 LPL Group —— 这是一家家族企业,管理人是 Lawrence J.DeGeorge 先生,主要通过子公司 LPL Investment 买卖其他公司并安排融资。这位老先生是 Times Fiber 通信公司的创始人,借助金融手段开始传奇的经历,不太满意 Insilco 的运作方式把创始公司买回来,在 1987 年又收购 Amphenol 后担任公司主席,并于 1991 年将公司在纽约证券交易所上市,DeGeorge 家族合计拥有安费诺约 30% 的有投票权股份,为第一大股东。

1996 年,80 岁的老爷子打算退休,将持有的股份变现,但不愿意让自己的公司又一次交给竞争对手和不懂实业经营的人;在与一些潜在的买家沟通后,DeGeorge 选中了 KKR(一家具有传奇色彩的美国纽约的私人股权投资公司),KKR 管理着众多的投资基金,专注于成熟企业的杠杆收购,已先后完成超过 4000 亿美元的私人股权交易(杠杆收购领域内的代表)。

KKR 从标的选择上,对能够产生稳定现金流、负债率低、资金充足的公司感兴趣,两边交易的结果是希望保留大部分现有管理团队,并在公司导入更大的财务杠杆。

KKR 投入股本资金 3.41 亿美元,杠杆资金 9.9 亿美元于 1997 年收购安费诺,收购完成后持股约 75%,这个被认为是杠杆收购的经典案例。

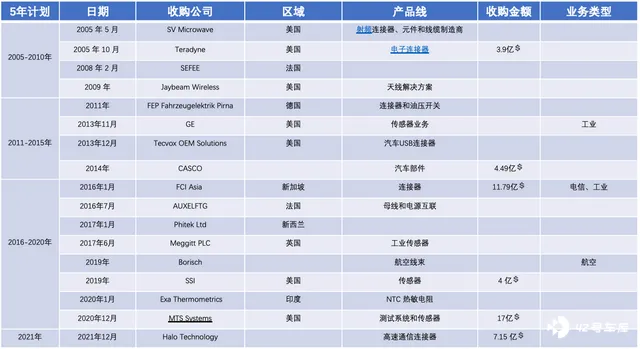

随后,安费诺这家公司的管理层就延续了投资公司的风格,开始通过并购的方式实现外延式成长,通过 22 起并购多家连接器和传感器企业,将产品线覆盖军工、航空、航天、通信等领域。

这种并购的类型大多是进行横向并购,通过直接收购竞争对手和从 PE 基金里面收购标的,来拓展连接器的应用领域。12.75 亿美元收购新加坡的富加宜连接器,之后 17 亿美金收购了 MTS Systems。

从传感器的业务来看,购买 GE 的传感器部门是一个非常重要的开始,从目前的产品结构来看,安费诺的业务传感器包括气体湿度、液位、位置、压力和振动传感器;在连接器方面涵盖了光纤、高速、功率和射频,把各个品类逐步覆盖全了。

汽车业务

汽车业务安费诺在 102 亿美金大概 20%,算下来在 20.5 亿美金左右,主要包括各种线束、连接器等等,我自己接触过主要包括珠三角的安费诺和常州安费诺,主要的部件是 CCS 里面的 FPC 和连接器、高压连接器等等。其实这家公司的管理风格有点 GE 的分块管理,在美式管理的风格上掺入了中国民营企业的要素,是一家很有意思的企业。

以电池系统里面的设计里为例,其实要扩展业务是要从线和连接器整体方案通过不同的方案去提的,如下所示,我们看到的模组 FPC 方案,侧边相连的方案。

这种方案做着做着,就非常考验全套方案的能力,通过一整套的方案来简化采购的复杂性。本身很多的连接器开始的应用领域是在工业和其他领域,通过汽车应用来调整设计来满足汽车的要求。

小结:从企业内生的角度来看,扩展是有边界的。在连接器和传感器这个领域,安费诺的过往还是存在一些传奇的色彩。我是感觉未来随着中国实业和金融的相互渗透,投资领域围绕并购和整合可能是一条难走但是可能比较好玩的路。