特约作者 | 痛快舒畅

编辑 | 朱世耘

6 月份以来,比亚迪的月度销量犹如脱缰野马,屡创新高。从 2021 年的 10 名开外,直接进入到 TOP3 的行列。根据乘联会公布了 8 月厂商零售销量的排行榜。8 月比亚迪再次超越一汽大众,成为月度批发销量和零售销量的 「双料冠军」!

从 1-8 月累计数据来看,比亚迪的销量为 966,296 辆,同比增长 166%,较 2021 年的排名提升了 11 位,来到了厂商零售榜的第二位,较之一汽大众差了 22 万辆。同时,整个市场 1-8 月份累计销量为 1,295 万辆,同比增长仅有 0.1%。

一方面市场总量没有本质变化,另一方面比亚迪无论是市场份额还是同比销量都创造了新高?

问题来了:总量同比不变的情况下,有人同比大幅增加,就一定有人同比大幅减少!

比亚迪到底抢走了谁的客户呢?

从三个主流细分市场看比亚迪到底抢了谁的市场?

1、市场主流 B 级轿车市场

8 月,比亚迪汉以 25987 辆的成绩,超越这个级别曾经的王者 —— 雅阁、凯美瑞,荣登主流 B 级轿车销量冠军,当然 TOP20 的主流 B 级轿车不仅包含合资品牌产品也包含 BBA 的入门产品。

在 8 月 B 级轿车销量榜中,排名下滑明显的是:天籁、宝马 3 系、丰田亚洲龙、凯迪拉克 CT5、福特蒙迪欧、小鹏 P7、别克君越和特斯拉 Model 3。特别是宝马 3 系、小鹏 P7 和天籁,排名下滑超过 4 个位次。

从 1-8 月 B 级轿车的累计销量,就更能看出问题了。凯美瑞以 173418 辆,排名第一,同比增长 40%;比亚迪汉以 149060 辆,排名第二,同比增长 114%;雅阁以 141464 辆排名第三,同比增长 24%。

而传统的 B 级车重量级选手帕萨特、天籁、迈腾的销量虽然保持同比增长的,但增长速度已经赶不上整体市场的平均增长。

BBA 的入门产品中,奥迪 A4L 和奔驰 C 级依旧保持微弱的增长,宝马 3 系则因为中期改款销量出现了 20% 的同比下滑。

美系 B 级车代表的代表,别克君威、君越双双表现不佳,也出现了同比 20% 以上的下滑。

如果从上险量数据看,比亚迪汉抢占了谁的市场份额就更加明显了:迈腾 1-8 月上险量为 96,885 辆,同比下滑 22%、Model 3 在 1-8 月的上险量为 68,968 辆,同比下滑 26%。这两款车合计销量同比减少 5.1 万辆,而比亚迪汉销量增加了 6.9 万辆。

在 B 级车市场里,比亚迪汉成为增长最快的赢家,而天籁成为妥妥输家,不仅均价跌入 16 万元水平,销量也出现了同比下滑,大概率将会成为主流 B 级车市场中率先掉队的哪一个。

2、市场主流的 A 级车市场

对于 A 级轿车市场而言,轩逸、朗逸、卡罗拉是常规的 TOP3 选手,但今年销量排名格局被比亚迪秦改变了。从 8 月数据来看,比亚迪秦已经超越大众朗逸成为销量第二的 A 级轿车了,距离轩逸的 4.38 万辆相差约 15%。

从 22 年 1-8 月累计数据来看,实现同比正增长的只有比亚迪秦、本田思域和别克威朗三款车型,其余无论是老三样还是宝来、速腾等大众曾经占据优势的 A 级轿车,同比下滑均超过 10% 以上。同时,丰田的雷凌和卡罗拉的销量下滑也更是超过 25%。

预计到年底,比亚迪秦有望冲击月度 A 级轿车销量冠军(距离轩逸的月销量相差 6-7000 辆),和年度的亚军(距离现在的第二名只相差下 2400 辆)。

对于 A 级 SUV 市场而言,比亚迪宋在今年彻底取代了哈弗 H6 的 SUV 霸主地位。8 月以 42477 辆的销量遥遥领先于 CR-V、H6、RAV4 和 CS75Plus 等一众竞品。

在 1-8 月累计数据上,比亚迪宋更是成为唯一一个销量超过 20 万辆的车系。而传统 A 级 SUV 的诸多豪强们,如 H6、RAV4 和 CS75Plus 的销量同比下滑超过 20%。

在 TOP10 榜单中,能够实现正增长也只有比亚迪宋、比亚迪元 Plus、丰田威兰达、大众途岳等四款车型。

可以说,在 A 级车市场中,比亚迪秦、宋和元 Plus 都成为今年的爆款车型,他们同比销量增长都超过 100%。而被取代的主要是大众和丰田的轿车,丰田、长城和长安的 SUV。

3、入门的 A0 级轿车市场

这个级别曾经是本田和丰田的优势市场,飞度、致炫一直是这个市场的绝对霸主。但是,今年随着比亚迪海豚的热销,彻底打破了 A0 级轿车市场的 「平衡」。

8 月海豚销量 23298 辆,相当于 2-5 名的销量总和,而曾经的 「王者」 飞度和致炫则下滑到月销量 6-7000 辆的水平了。

从累计销量的角度来看,除了比亚迪海豚和欧拉好猫以外,其余的燃油车型都陷入全面的下滑,并且同比下滑的比例几乎都是在 15% 以上。

在 A0 级轿车市场中,比亚迪取代的就是本田、丰田、大众等传统合资品牌。

4、比亚迪开始取代主流合资品牌

从整体的车型销量结构来看,秦 Plus 系列与宋 Plus 系列构成的主流 A 级车市场,已经对合资车企的同级产品造成了分流;

海豚以及更入门的海鸥,完全命中了合资车企的薄弱环节;

汉、唐系列组成的 B 级车矩阵,虽然整体体量还略小于大众与丰田同价位车型,但在单一车型的绝对销量上已经开始突破,特别是汉已经成为 B 级以上轿车的月度销量冠军了。

综合来看,大众是这一波新能源浪潮下最受伤的车企,也是被比亚迪替代最多的合资车企。

大众 VS 比亚迪

1-8 月,比亚迪平均月销在 12 万辆,可以说已经进入了主流品牌的销量区间。今天,就从经销网路、销量结构、销售价格变化三个方面来详细对比一下比亚迪和大众。

1、经销网络

截至 6 月 30 日,比亚迪在全国共有 1599 家门店和 1031 家展厅类网点。其中,王朝网门店 965 家、海洋网门店 634 家,其它的城市展厅类、分销商等合计约 1031 家。

大众品牌(南北大众)合计的门店总数是 2062 家,其中一汽 - 大众 1054 家,上汽大众 1008 家,大众品牌的门店以经销商为主,没有其他类别。

从门店数量上看,比亚迪的门店数量略低于大众,特别是海洋网的门店数量,无论是对比一汽大众还是上汽大众,都略显不足。

但比亚迪今年的渠道改革速度非常快,不仅仅在加快渠道的建设,更是不断学习新势力增加城市展厅,并通过分销商等渠道的布局来迅速增经销网络覆盖面。

从区域分布结构看,在乘用车消费最大的华东和华南两个区域市场里,比亚迪和大众品牌在华东市场的门店数基本相当,但在比亚迪自己的大本营 —— 华南市场中,比亚迪的门店数量相比大众品牌有很大的优势。

而从城市量级来看,比亚迪各量级城市的经销网络分布与大众基本相当,但是由于比亚迪已经进入 100% 新能源化的阶段,所以在一线和新一线城市占比中,比亚迪要比大众略高。

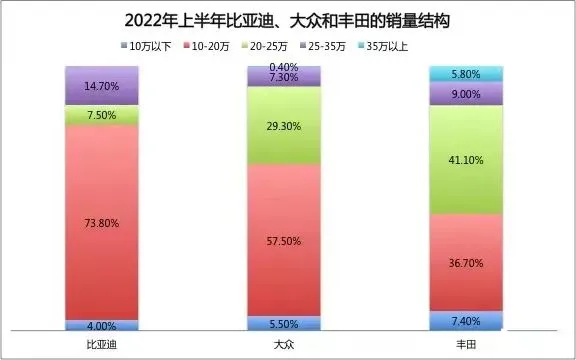

2、销量结构

从整体销量结构来看,比亚迪的整体销量集中在一二线城市,份额占比达到 63.8%,而大众品牌(南北大众)在一二线城市的份额只有 56.4%,比亚迪比大众高出了 7.4 个 pct!

在比亚迪占优的一线城市,比亚迪的销量占比为 12%,更是接近大众的两倍了!

而大众无论是经销商数量还是布局都更偏向于三、四、五线城市,所以大众在四、五线城市份额超过比亚迪 6 个 pct。

比亚迪和大众的如此的销量结构分布,是不是超过了大部分人的心里认知呢?

3、销售价格

2021 年比亚迪与大众的单车销售均价都在 14-15 万元之间,比亚迪也是几大自主车企品牌中单车销售均价最高的。

在 2022 年 1 月份的时候,比亚迪的品牌月度单车平均成交价是 15.4 万元,略低于大众品牌的 15.6 万元,到了 8 月份,比亚迪的单车均价已经来到 17.2 万元,已经连续 5 个月超过大众品牌。

从这个发展趋势来看,随着售价 20 万+的比亚迪海豹的交付,全年比亚迪的均价水平超越大众也是顺理成章的。

从细分市场来看,比亚迪在 10-20 万元的主流市场与大众品牌的销量不分伯仲。

其中,海豚已经是 10-12 万元 A0 级市场的销量冠军,宋 Plus 和秦 Plus 则 A 级车销量的 TOP3,其中宋 Plus 已经是 SUV 品类的销量冠军,而排在秦 Plus 的只有轩逸和朗逸。

在 20 万元以上的市场中,比亚迪相比大众品牌的销量,还略有差距,但这种差距的本质主要是车型数量导致的。

如果仅看单一车型,汉已经成为所有 B 级以上轿车的销量冠军,而唐也是细分市场热销产品。

当比亚迪凭仅借新能源在销量上超过了常年领先的合资品牌,同样也凭借新能源乘用车的热销在单车成交均价上也超过了合资品牌的时候 —— 比亚迪是不是主流品牌?又取代了谁的销量?大家应该一目了然了。

在这个新能源时代的浪潮里,比亚迪紧紧把握住了两大核心机会:第一,是顺应了新能源时代的趋势,把自己的产品体系全面切换到 100% 新能源的状态!第二,开始改变过往燃油车时代里,合资品牌所引领的定价规则和逻辑。而第二点则更加重要,因为掌握定价权才是中国乘用车市场最难的事情!

未来,一旦趋势和规则改变之后,取代合资品牌将不仅仅是比亚迪一个自主品牌了!