撰文 | 郑文

编辑|周长贤

太阳刚刚升起。

苏州太仓工业园的一切渐渐开始苏醒,舍弗勒、博格华纳、麦格纳、联合电子等汽车供应商的太仓基地,以及其它坐落于此的零部件制造商都在阳光中迎来新的一天的工作。

9 月 16 日这一天,联合电子市场与产品管理部门总监程捷、电力驱动业务部总经理 Bruno Ahrens、太仓厂厂长浦东行、人力资源总监任刚、电力驱动业务部产品管理总监奚浩兵的工作内容和平时不太一样。

他们今天的主要任务是配合外部宣传,把太仓基地过去的阶段性工作成果向外界做一次全面沟通。

如果不是这个小范围的沟通会,联合电子这样的汽车供应商是很少走到台前的,在产业链中,主机厂 (OEM) 是与消费者最近的角色,托起 OEM 的则是巨大产业链中的成百上千家供应商。

它们隐身于大众的视野之外,像一片深不见底的暗,托着主机厂星星点点的亮,但在新四化的席卷之下,其沸腾的激烈程度并不亚于终端市场,其重要性也不次于主机厂。

这些角色里,甚至产生了不少的 「隐形冠军」。它不一定规模巨大,但一定在细分领域具备非常拔擢甚至不可替代的能力。这片暗,值得被看见。

这里的黎明,静悄悄

很难有经济学家在改变如此迅速的当下,定量研究出新能源转型对人民的经济生活产生了怎样巨大的影响。

不过,一个可以亲眼看到的变化是,越来越多的人参与到新能源产业链的各个神经末梢中,也有越来越多的消费者提升了对新能源车的接纳度。

联合电子今年新入职的 450 余位高校应届毕业生员工中,近三分之一将奔赴新能源业务岗位。

极星 Polestar 为了研究消费者对 2030 年停售燃油车的支持率,委托 GlobeScan 做了一项调查,这项调查参与人数众多,包括 18,000 名来自欧洲、北美、亚洲、澳大利亚等州 19 个国家的消费者。调查结果出乎意料,有 34% 的人支持 2030 年起停售燃油车,其中中国的支持率是 35%。

早前,变化的紧迫感还不够明显,时间往前倒推五年,电动车销量也仅占全球汽车销量的 1%。但这个威胁是迅速逼近的。

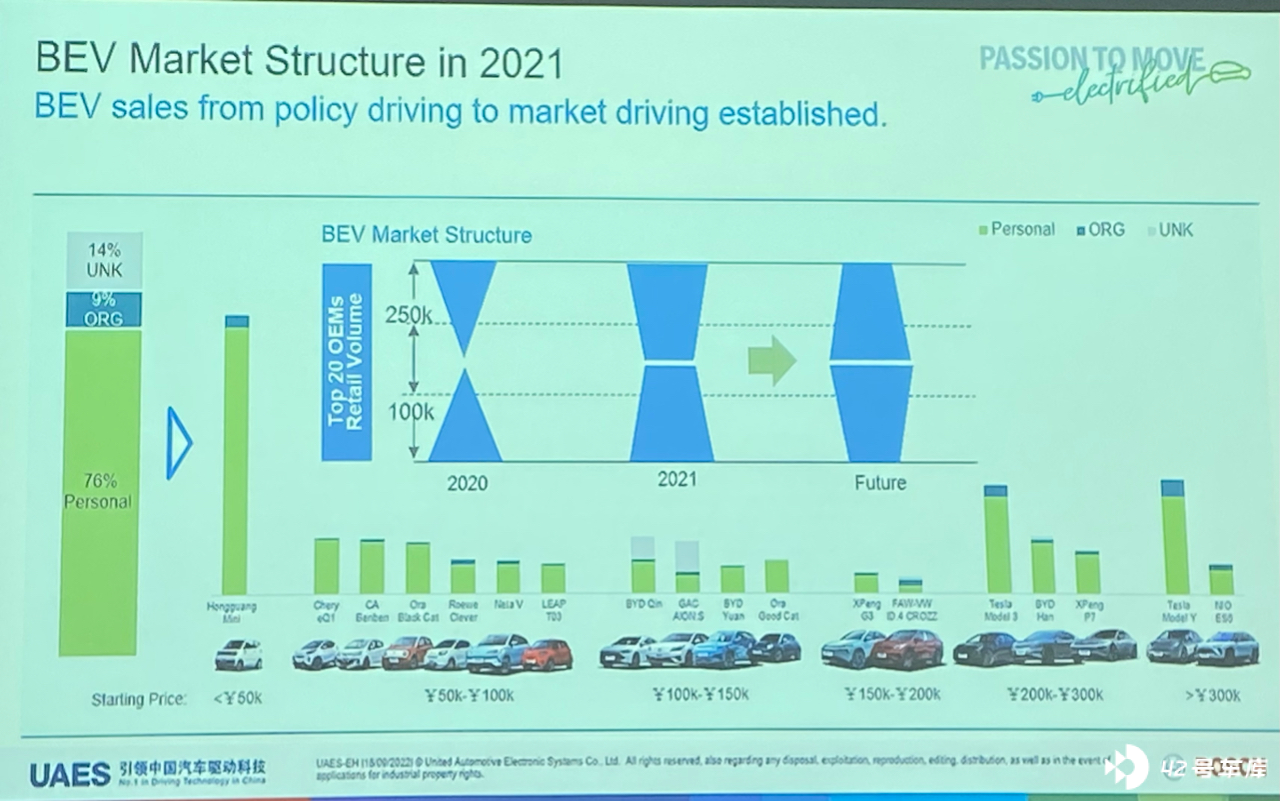

按照中国政府的规划,2025 年新能源的渗透率达到 20%,然而今年这个数字已经超过 25%。乘用车 14.7% 的销量增长,贡献都来自于新能源车。市场的健康度也逐渐向好,从原来的哑铃状,将过渡到中间粗两头细的纺锤形。

今年春天,比亚迪突然宣布停售燃油车的举动,在终端市场犹如投下深水炸弹。上半年比亚迪新能源车销量达到 64.14 万辆,以近 8 万辆的优势领先特斯拉,成为全球新能源汽车销量冠军。7、8 月份再创新高,将今年的累计销量提升至 97.88 万辆。

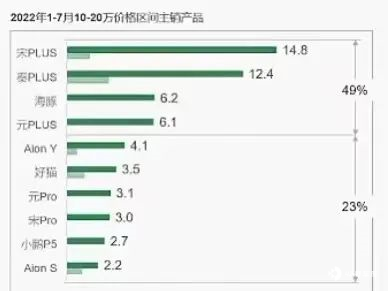

比亚迪以一己之力带动了 10 万~20 万元细分市场的快速增长,这个价格区间,TOP10 车型中比亚迪占了六款,市场份额超过 50%。

产业链只有转型,没有 「维持现状」 这种选择。

2018 年,联电的第六个基地,太仓基地开始正式成立。

这个基地是新能源产品的主要生产基地,是联电转型业务进入规模化发展的重要力证,主要生产新能源车用电机、电桥、功率模块等产品。

如今,5 条电机定转子产线、3 条电桥产线、1 条功率模块产线每天都会投入到生产中。在联电工厂入口处的右手边,还有一大块空地,更多的新增生产线还在扩建中…… 按照规划,到明年年中,新增的六条生产线也将全部投入使用。

这家零部件公司成立于 1995 年,是中联汽车电子有限公司和德国罗伯特・博世有限公司在中国的合资企业。成立时,公司做发动机管理系统,原本发动机是个纯机械件,而发动机管理系统是通过电子控制,让油的燃烧变得更加环保。

联电嗅到变革来临的时间很早。在 2008 年~2012 年间,深度参与到汽车产业链的联电意识到汽车行业处于变革的前期,于是,2009 年电力驱动、车身电子业务部成立,业务随之完善到发动机管理系统、变速箱控制、先进网联和电力驱动四个板块。

2020 年,联电提出 「两化两新(电动化、智能网联化、新架构、新软件)」 战略,转型的步伐骤然提速。这一年,博世全球第一个电桥在太仓基地批产。

小到核心零部件转模的功率模块,到完整的三合一电桥系统,联电的交付方案完整且细致。程捷说,「如果他要核心零部件我们就卖给他核心零部件,他要总成我们就给总成,这是主机厂非常认可联电的地方。」

联电母公司博世,是全球头号汽车零部件供应商,在全球范围内也是柴油发动机系统最大的供货商。这只庞大的巨鳄,一脚留在历史中,一脚踏向未来。

一个显而易见的优势是,在当下家家企业愁供应链不稳定的大背景下,得益于联合电子自己生产工艺模块,以及博世自己生产芯片的策略,供应链保证方面是强于竞争对手的。

「我们可能在电机这块是所谓的隐形冠军。」 程捷说,这个工厂里生产的很多产品他都参与了规划,在太仓工厂生产的电机,每三台就有一台会送到新势力的车里。

Bruno Ahrens 介绍,联合电子电力驱动业务正在高速发展中,已拥有超过 25 个客户。到 2028 年应该会到 60 个以上。至今年底,电子电力驱动业务预计累计交付电桥将超过 40 万套,电机将超过 150 万套,控制器将超过 300 万套。

他透露,下线后的各类产品会组装到 ID.6X、智己 L7、奔驰 C class、理想 L9、蔚来 EC6 等时下大热的车型中。

而后,程捷说,如今新能源渗透率还不到 30%,联合电子目前电气化产品年销售占比不到三分之一,未来成长的空间巨大。

虽然联电已经是近万名员工的单位,但是随着业务爆发式的增长,人员远远不够。

以太仓厂为例,2019 年太仓厂包括技术工人和工程师 255 人,但在未来的规划中,到 2027 年人数将要达到 2500 人。膨胀了一个数量级的数字,也在预示着业务的前景和蓝图。

寒气逼人,还是希望动人?

不可否认,电力驱动系统的发展成为推动产业进化的关键。

虽然悄无声息,但与联电一样,很多供应商也都陆续拉开了转型大幕。

比如,以变速箱供应著称的采埃孚,虽说在 2009 年就开始了变速箱的混动化,却深刻认识到,混动变速箱和电驱系统会是一个此消彼长的关系。

在电驱技术方面的储备,采埃孚实力也不容小觑,它希望,可以从混动变速箱平滑切换到电驱系统平。在电驱动乘用车应用方面,采埃孚最早可以追溯到 2008 年奔驰 S class 混动电机的应用,这是电机的第一个批量案例。

弥漫到所有角落的变革在持续进行中,「减少订购传统燃油车零部件」 对所有的供应商来说是最终的真相。唯一不确定的只是时间的长短。

需要具备的实力壁垒似乎又无比发散,纯电、强混、弱混、800V 电驱、碳化硅、油冷、水冷…… 实力雄厚的企业也许可以多重加码,实力稍弱的企业只有一次选择的机会。

以电驱动系统供应商为例,现在市场上主要有四大类型企业,一类是车企旗下的供应商,如比亚迪、华域电动、蜂巢电驱动、威睿电动、蔚然动力、大众变速器、现代摩比斯、电装等;一类是以日本电产、博格华纳、联合电子、法雷奥、西门子、纬湃科技、采埃孚等为代表的外资头部;还有以中车时代电气、汇川科技、上海电驱动、精进电动等为代表的自主头部;以及新进入者,华为。

天堂,还是地狱?技术的迭代更新不断考验着参与者的战略实践坚韧性。

与所有的技术变革一样,有幸存者,同样也会有淘汰者。那些希望能够幸存下来的供应商需要有开发关键部件的能力。

有一个明显的趋势,供应商应该减少资源在电驱系统集成部分的研发。

根据 NE 时代的数据统计,2022 年上半年上险数销量显示超过 1 万辆的主流电动乘用车企业,前 10 家企业中仅有长安、合众和奇瑞还没有搭载自研的电驱动总成,广汽是通过与日本电产的合资公司实现供应。

Bruno Ahrens 告诉《出行百人会 / AutocarMax》,电桥(电驱三合一总成)不会成为联合电子重要的投资方向。「对我们来讲,电机和功率模块的投资是比较显现的,电桥这块,因为客户自制电桥会成为一个选项,所以不会成为我们重要的投资方向。」

在太仓厂中,二期新增的产线只有 1 条电桥生产线,另外五条分别是电机、功率模块的。随着 OEM 越来越多的自制电桥,像联电这样的供应商,更细化(部件、组件)的产品供应方案成为必然要面对的交付形式。

极氪智能科技新能源开发中心主任李常珞表示,在系统集成上,主机厂一定会自己做。「不过,我们发现每个供应商都有核心的技术亮点,有的在电控,有的在电驱,有的在减速器。」

对中小企业来说,差异化竞争是相对友好的办法。以功率模块举例,它对于电驱,是核心中的核心。如果说人脑能耗占个体的 20%~30%,那么功率模块则占整个电驱能耗的 70% 左右。有的供应商不做别的,就打算将这个模快的性能、稳定性做到极致。

《NE 时代》在过去的两三年时间,走访了产业供应链的 top 10,每一家都叫苦不迭。需求端过去几年市场规模不大;近期又面临着车企向上传导降本压力,叠加上游原材料涨价压力,加剧了价格竞争;未来的研发压力也不小,远近皆忧。

降本是供应商们永恒的主题。纬湃科技亚太区新能源科技事业部创新总监李智文称,公司做过一次预测,五到八年之后,逆变器成本下降 40%,才能实现盈利,才有竞争力。

一个硬币有两面。过去,进入一个成熟的系统基本行不通,现在虽然阵痛很痛,但也是一种全新的机会。迷人的诱惑是,这些中小企业也能雄心勃勃地问一句,「王侯将相,宁有种乎?为什么我不能在机遇中成为新的国际大厂呢?」

在巨大的决心、信心和野心支撑之下,短期盈利问题也成了可以接纳的困扰。虽然还没真正体会到规模优势带来的降本空间,但前有卓有成效的电池降本启示,电驱动的供应商对未来抱着坚定的信心,在他们看来各维度的降本空间很大。

位于浙江乐清,远离经开区的居民区,你很难相信走进一家看似库房的百平米场地可以是一个小供应商。这家只有几位员工的小作坊式工厂,也有转型的困扰。

在主机厂吉利本土供应链体系的培养下,他们通过艰难的努力,生产的小插件已经达到质量要求,进入到供应链中。但转型随之而来,这就意味着新的零部件标准,仅仅重新开模的费用就足以压垮这家小企业的资金链。老板虽然无奈,但也必须咬紧牙关,跟上步伐。

令《NE 时代》研究员感动的是,自主供应链长期表现出来的 「韧性」,即便普遍有着 「钱不够,招不来人」 的困境,但都努力跟上了步伐,很多也有了自己的技术亮点。

通用汽车技术研发中心动力系统技术总监段诚武认为,具备颠覆性技术优势的企业,依旧能有机会在这个赛道中跑出来。产业还没有定型,市场还没有稳定,这也就意味着,即便是初创企业,仍还有机会谋得一席之地。

NE 时代白皮书从市场层面支撑了这个说法,数据显示,2017 年~2020 年,电机 / 电控 / 减速器的 CR10(行业 TOP10 市占率之和)有所下降,尽管 2021 年略有反弹,但未出现明显上升。市场明显还没到收拢的时候。

在激烈的竞争下,却一直有企业进入,反映了行业内外对未来的乐观预期。

舍弗勒大中华区电驱动桥业务单元负责人黄超对进行中的变革非常乐观。在他看来,新四化就代表着全是新技术快速迭代,全是窗口,而且,现在在中国的资本很多。

「这是最好的时间,有很大很大的机会,错过了,很可能未来二三十年没那么容易再找到这样的机会。」

写在最后

1986 年,哈佛商学院教授西多尔・利维特在杜塞尔多夫巧遇时任欧洲市场营销研究院院长的赫尔曼・西蒙,利维特教授提出疑问,德国的经济总量并不是很大,只不过美国的 1/4,为什么制造业出口世界第一?哪些企业的贡献最大?

彼时,西蒙回答不了这个问题,他决心找出答案。有趣的是,研究对象很快排除了西门子、戴姆勒 - 奔驰这类巨头。

花了几年时间,经过对几百家企业进行深入研究后,西蒙发现,德国的出口总量之所以世界第一,是因为在千千万万的中小企业中,有超过 2700 多家 「隐形冠军」,这些隐形冠军在细分市场有着重要位置,正是这些基石支撑着德国 「工业强国」 的地位。

1996 年,赫尔曼・西蒙出版了《隐形冠军》一书。在这本书中,是如此定义 「隐形冠军」 的:它们在细分市场排名前三;年销售额不超过 10 亿德国马克;ToB 业务导致它的公众知名度低。

而且,这些企业有共同的特质,普遍具备技术崇拜、长期主义、工匠精神的价值观。

起初,西蒙以为,此类现象仅德国独有,随着研究的深入,他发现在美国、南非、新西兰、亚洲普遍存在隐形冠军。目前,在中国,隐形冠军现象已经初具形态,长期在一线关注 「隐形冠军」 企业发展的周放生称,数量大概在 400 家左右。

人们好奇的是,重新洗牌的汽车产业价值链上,有多少家 「隐形冠军」 将冲破黑暗,喷薄而出呢?