作者:郑森鸿

「价格屠夫」特斯拉,终于来了。

继今年 9 月以保险优惠名义「变相降价」后,10 月 24 日,特斯拉对两款主销车型 Model 3 和 Model Y 进行调价,降价区间在 1.4 万 - 3.7 万元。

这是特斯拉今年首次大幅度降价。

要知道,在电池原材料成本居高不下,电动车企依旧亏损卖车的大环境下,特斯拉选择了逆势而行。

在特斯拉官宣调价之后,「提车一周降八千、一个月降一万四」,「提车一周,现在亏三万。」,用户的讨伐声随之而来。

或许是迫于用户的压力,特斯拉在降价的第四天临时改口:「Model Y 后轮驱动版不再标配冷光银车漆」。

这意味着消费者如果现在订购冷光银车漆的 Model Y 后轮驱动版,需要加价 8000 元进行选配,老车主看似终于扳回了一局。

尽管大幅度降价引起用户不满,一些老车主在特斯拉门店前拉横幅声讨,甚至追打销售人员,但这些极端的维权手段似乎并不妨碍特斯拉卖车。

据《未来汽车日报》爆料,在特斯拉降价消息发出之后,仅仅一个上午的时间,北京地区订单量已经破千台,爆单趋势持续上升。

显然,「降价」的效果立竿见影,但特斯拉这一波操作也不得不引起我们思考几个问题:

- 特斯拉为什么选择在这个时间点「以价换量」?

- 特斯拉为什么会缺「量」?

- 国内新势力车企到底有多被动?

特斯拉销量寒冬:「增」与「降」的不平等

事实上,今年 9 月就已经传出特斯拉降价的信号。

彼时不少业内人士认为,上海超级工厂产线升级竣工之后,特斯拉或将通过降价来拉动市场需求。

与此同时,马斯克也曾在 2022 年第二季度财报电话会议上透露:「我认为通胀将在年底前下降,希望在那个时候我们可以稍微降低车价。」

9 月中旬,一封网传邮件显示,在 9 月 16 日至 9 月 30 日期间完成提车的车主,如选择在特斯拉店内购买保险,可享受 8000 元保险补贴,补贴可直接用于减免车价。

对于这个「变相降价」的动作,销售人员曾回应,为了冲刺季度末的交付量。

实际上,赶业绩只是其中的原因之一,背后其实是特斯拉想要借着「限时优惠」,知道自己手上到底有多少「真实」订单。

根据微博账号 @ 电盒校长的分析,在今年 3 月份特斯拉主销产品连续上涨之后,市面上出现了大量的黄牛「屯单」,进而导致特斯拉的交付出现严重的问题,而一个限时的优惠就是为了下压黄牛手上的利润空间,使其快速转让手头上的虚假订单。

「本质上,这些黄牛并没有给你增加销量,反而是在抢你当下的客户,去填补之前那些虚假的订单,这中间不仅存在『未知数』的虚假订单,也会影响主机厂对生产进度、市场政策等等很多维度的预判。」

那么,特斯拉手上还有多少「真实」订单呢?

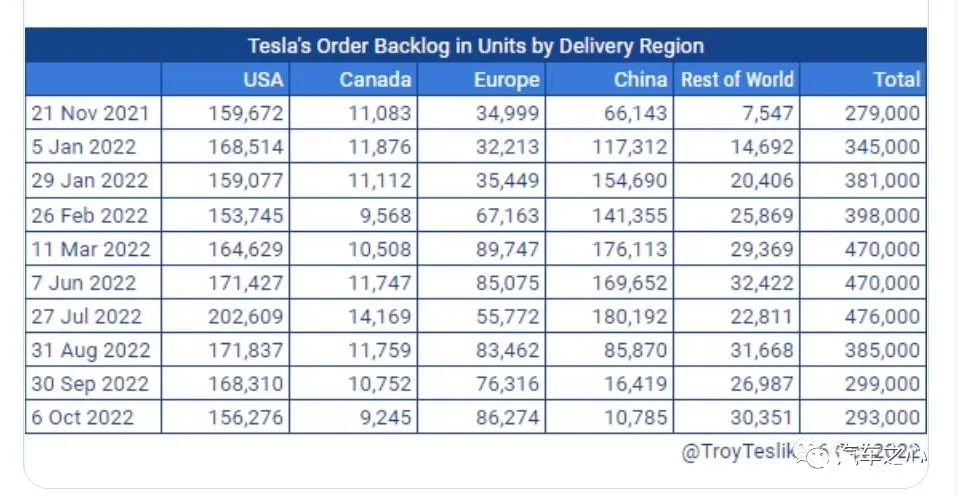

一位专注追踪特斯拉交付等数据分析的推特用户 @Troy Teslike,从特斯拉产能和订单平均等待时长两个角度分析发现,特斯拉 2022 年积压的订单量在 7 月份达到峰值之后,开始呈现出明显下滑的趋势。

调查数据显示:

- 2022 年 7 月特斯拉订单接近 50 万辆,达到了最高值。

- 10 月 21 日首次降至 30 万辆以下,并且 29.3 万个订单对应的只需要 70 天产能就可以完成交付。

值得一提的是,特斯拉在中国地区的积压订单下降速度非常快,此前最高 7 月份超过 18 万辆的订单,到 10 月已经降至 1 万辆左右。

官方数据显示,特斯拉今年前三个季度的产量为 93 万辆,而销量则是 91.25 万辆,产销量差距为 1.75 万辆。

其中,今年第三季度特斯拉产量为 36.5 万辆汽车,交付量为 34.3 万辆,销量相比产量降低 6%,是特斯拉差距历年的高水平之一。

但特斯拉在一份声明中着重强调,今年第三季度生产的所有汽车都已被客户订购。

特斯拉订单数快速消化的背后,也说明了两个原因:

- 一是产能持续扩张;

- 二是需求严重放缓。

过去一年的时间里,特斯拉全球四大工厂一直在扩张产能。

- 特斯拉上海工厂产能已经达到 75 万辆,相比此前提升了 50%(后续将扩产至 100 万辆);

- 加州工厂则达到 65 万辆,提升幅度达到 18%;

- 位于柏林和德克萨斯州两个工厂也在今年二季度开始正式开始投入生产,目前产能分别为每周 1000、2000 辆,相当于 5-10 万辆的年产能水平(预计最终产能为 25 万辆 / 年)。

总的来看,特斯拉全球年产能已经从 2021 年初的 72 万辆,扩张到现有的 150 万辆。

产能的急速提升,除了迅速处理积压的订单之外,还有产品的交付时间也明显缩短了不少。

据特斯拉中国官网显示,近两个月的时间里,Model 3 的交付时间已经由原先的 4-10 周缩短至 1-4 周,而 Model Y 由原先的 10-14 周缩短到 1-8 周,即便是在近期出现大量爆单的情况下,Model 3、Model Y 两款主销产品的交付时间依然处于 8 周以内。

可以看出,在特斯拉尚未将所有工厂拉满的情况下,产销之间的差距已经明显拉低。

如果后续产能继续扩张,特斯拉无疑将面临越来越大的销量压力。

据业内人士透露,在特斯拉连续两轮「变相优惠」的刺激下,截至 10 月中旬,特斯拉进店情况非常不理想,并且订单量一直没有达到预期,相比之前基本持平,甚至略有下滑,如果长期维持现状的话,特斯拉或许将出现「供过于求」的局面。

按照马斯克年初立下 2022 年全年增长 50% 的目标,具体到销量上则是至少要达到 150 万辆。

截至前三季度,特斯拉全球一共交付了 90.86 万辆,这说明特斯拉离今年的目标还有 60 万辆的缺口,相当于每个月至少需要生产交付 20 万辆。

作为对比,在 2021 年第四季度,特斯拉打出一轮价格战之后,史上最低售价的 Model 3、Model Y 虽然交出了破纪录新高的成绩,但也只有 30.8 万辆的订单。

除此之外,按照特斯拉中国去年占据 51.7% 的市场比例来看,这也相当于在今年最后三个月的时间,特斯拉中国市场至少要交出每个月 10 万辆的成绩,才能够保证完成马斯克的目标。

在今年 9 月份,特斯拉中国市场交付 52153 辆,同比增长近 40%,这已经是特斯拉中国史上最高单月交付量 —— 这也意味着特斯拉中国每个月要完成 10 万辆交付的 KPI,但这并非易事。

「价格战」是电动汽车销量激增,规模红利显现的必然趋势,也是车企应对市场竞争的一个关键策略。

特斯拉选择在这个时间点进行全系大幅降价,无疑是「刺激销量」的一剂猛药。

「降价」治好了马斯克的焦虑

一直以来,全球新能源汽车销量冠军都是特斯拉,两款主销产品 Model 3、Model Y 在各自的细分市场几乎碾压同级车型。

但在 2022 年上半年,比亚迪以 64 万辆的成绩反超特斯拉,首次改写行业格局。

从今年国内新能源车销量表现来看,特斯拉或许已经感受到了来自比亚迪的压力。

作为特斯拉当前最大竞争对手之一,比亚迪 2022 年第三季度的累计销量约为 53.7 万辆,同比增长 187.01%。

其中,9 月单月销量超过 20 万辆,同比增长 151.2%。

截至 2022 年前三个季度,比亚迪累计销量已超 118 万辆。

与此同时,销量位居特斯拉之后的吉利、广汽、长安,分别实现了同比 331%、121%、187% 的增长。

特斯拉前董事会成员、威斯利集团创始人史蒂夫・威斯利曾表示,「我认为特斯拉第一次有了一个真正的挑战者,这个挑战者的名字叫比亚迪。」

「福特今年电动车销量可能是 6 万辆,通用汽车正努力达到 5 万辆,但两者的销量几乎占不到特斯拉的 5%,所以现在是特斯拉和比亚迪之间的较量。在汽车产业,除了中国企业,没有其他公司的增长速度能接近特斯拉。」史蒂夫・威斯利补充道。

另一方面,特斯拉在国内市场正面临着越来越多对手的冲击,在 Model 3、Model Y 所处的细分价格带上,国内新能源车企的竞品层出不穷,包括比亚迪、蔚来、小鹏、理想、飞凡等,这些车企凭借产品力上各具特色的优势,对特斯拉的目标客户群体形成了不同程度的分流。

比如去年国内市场屡创佳绩的 Model 3,如今已经长期被挤出新能源轿车销量排行榜前三,与去年同期(1-9 月)相比,Model 3 的销量从超过 11 万辆下降至不到 10 万辆,同比下降了 11.4%。

这背后的关键原因是,在 20-30 万元这个价格区间,Model 3 的竞品有小鹏 P7、比亚迪汉 EV、海豹、长安深蓝 SL03、哪吒 S、零跑 C01,这些车型的产品力和权益都相继卷出天花板。

这对于上市 6 年的 Model 3 来说,无疑是短板一次次被放大。

除此之外,上市不到 3 年的 Model Y 虽然至今仍保持着强大的产品力,长期位居国内高端 SUV 销量榜首,但其所处细分领域同样也竞争激烈。

具体来看,Model Y 竞品车型包括阿维塔 11、问界 M5 EV、飞凡 R7、小鹏 G9,每一款车型的产品力都不容小觑。

比如阿维塔 11 搭载华为高阶自动驾驶,问界 M5 EV 车机是原生鸿蒙系统,飞凡 R7 支持车电分离,小鹏 G9 有 480kW 超快充和城市领航辅助,这无疑是 Model Y 有史以来最猛烈的围攻。

摩根士丹利分析师报告指出,特斯拉正面临来自中国本土车企有史以来最大的竞争。

当前市场竞争愈发激烈,各家车企都在抢占市场份额,对于自主品牌来说,主打性价比一直是其采用的惯用策略。

因此,在车型升级改款,增强产品竞争力前,特斯拉以降价的手段缩小与竞争对手的价格差距,可以看作是最直接的反击。

特斯拉这一波降价看似来的猝不及防,但仔细想想似乎又在情理之中:产品竞争力不足,导致销量持续疲缓,特斯拉通过被动降价,突击走量。

跟不起的新势力玩家

从表面上来看,特斯拉以价换量是内部的「独立决策」。

但如果反映到整个新能源汽车行业,特斯拉的降价其实也是对国内车企的降维打击,甚至有可能以此点燃了新一轮的「价格战」。

受制于上游原材料价格持续上涨,今年上半年几乎所有车企都通过涨价的方式来缓解成本压力。

以电池原材料锂为例,碳酸锂的价格从年初约 29 万元 / 吨涨至 9 月底约 52.5 万元 / 吨,涨幅高达 81%,电池级氢氧化锂的价格从年初约 23 万元 / 吨涨至 9 月底约 50.5 万元 / 吨,涨幅高达 120%。

在这样的背景下,特斯拉能够发起价格战,背后的底气来自特斯拉持续的盈利能力。

以 2022 年第二季度为例,新势力头号玩家蔚小理整体毛利率分别为 16.7%、9.7.4%、21.8%,而特斯拉毛利率虽然下降至 27.9%,但还是利润最高的车企。

从营收层面上,特斯拉 2022 年第三季度总营收为 214.5 亿美元,调整后的净利润 36.5 亿美元,同比增长 75%,折合单车利润约为 1 万美元左右。

对于造车新势力来说,月销破万是一道重要门槛。

何小鹏曾认为,只有年销达到 10 万辆才有可能实现盈利,这也意味着车企只有达到一定规模,在市场上已经稳稳地占据一席之地,且能通过规模效应,降低供应链成本。

如今的问题在于,原材料价格上涨的趋势并未改善,反而愈演愈烈,新势力车企本就处于亏本卖车的状态,如何应对特斯拉这场价格战呢?

- 跟:成本更加难以控制;

- 不跟:市场竞争力势必受到影响。

价格稳定是维护品牌形象的重要方式,现售车型直接的降价和涨价都会对潜在客群产生一定影响。除头部车企之外,许多新能源品牌的地位并不稳固,需要考虑多种综合因素。

不过,目前有不少车企开始通过「变相优惠」的方式,回应特斯拉这一轮降价。

比如 AITO 问界 M5、M7 相继推出赠送 8000 元的保险价格优惠,加上 6000 元车辆外观选装、6000 元内饰选装同步免费,以及 M7 车型价值 10000 元的第二排零重力座椅免费升级,累计优惠额度达到 3 万元。

再比如小鹏除了 G9 之外,其他车型均享有尾款减免 5000-10000 元的优惠活动,加上「双十一」活动,还可以叠加 3000 元优惠。

除了针对性的补贴优惠之外,比亚迪选择的是一条长期主动的还击之计。

10 月 27 日,工信部目录更新了新款比亚迪汉 EV 的申报图,新车搭载了低功率的电机,这也意味着新车的起售价有望进一步降低。

总的来看,现阶段能够做出回应的车企基本依靠地方政策补贴,加上赠送一些车型选配权益,毕竟现在市面上还没有哪家车企能做到像特斯拉一样,价格灵活调整,可升可降。

从这个角度来看,特斯拉第二季度毛利率比蔚小理三家平均毛利高出 11.9%,如果特斯拉愿意拉低到与蔚小理相同的毛利水平,这意味着特斯拉还有 11.9% 的降价空间。

以 Model Y 高性能版为例,在本次降价 2 万元后,大概还有 3 万元左右的降价空间。

这对于国内新能源车企来说,特斯拉始终存在大幅降价的可能性,如何应对特斯拉每一次突如其来的价格战,以及未来如何化被动为主动,都是一个不得不面对的问题。

「这有点残忍,但竞争充满乐趣。」去年 Model 3 降价时,蔚来 CEO 李斌这么说道。