作者: 朱玉龙

因为新能源汽车市场的火热,锂资源这种原本比较低调的产业,也引起大家的关注。从二级市场是锂矿主题的市值也能看出这种热度。

对于纯电动汽车来说,动力电池成本是整车成本最大的一部分,约占整车成本的 40-50%。中国有 4 亿台车,如果全部替换成电动汽车,假设每台车使用 60 度电,也就是说,中国需要 24TWh(=24,000,000,000,000Wh)。

1Gwh 电池需要磷酸铁锂正极材料 2200- 2500 吨,每吨磷酸铁锂需要 0.25 吨碳酸锂,因此每度电消耗的碳酸锂单耗为 0.55- 0.62 千克 ,也就是说,如果我们要做出来 24TWh,需要 1440 万吨碳酸锂。

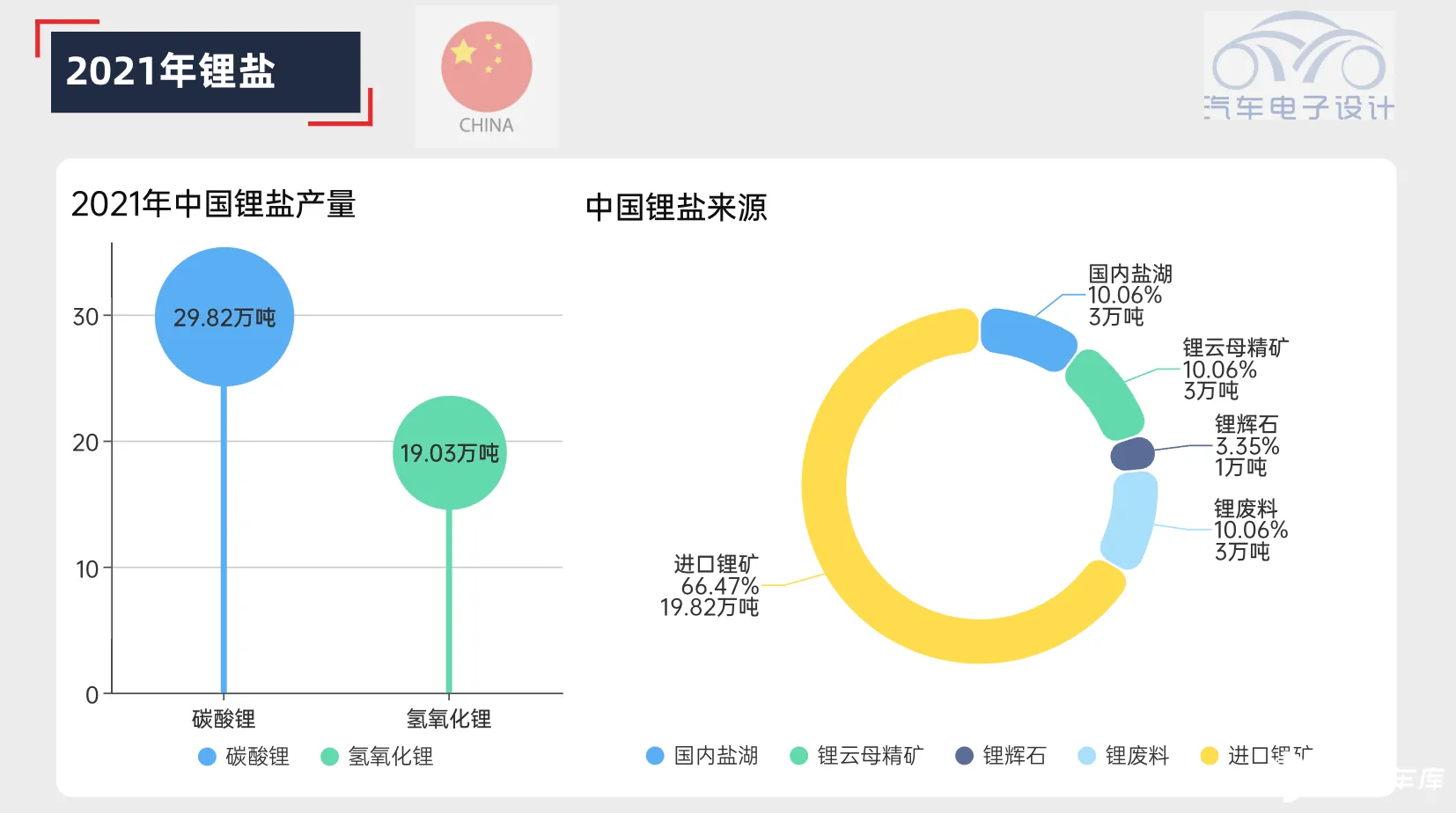

2021 年,中国碳酸锂产量 29.82 万吨(产能约 50 万吨),增幅约为 59.47%;氢氧化锂产量 19.03 万吨(产能约 26 万吨),同比增幅约为 105%。中国利用国内盐湖卤水(6 万吨)、锂云母精矿(6 万吨)及锂辉石(1 万吨)、回收含锂废料(3 万吨)生产的锂盐折合碳酸锂当量约 16 万吨,锂原料对外的依存度约为 65%。

这里做一个简单的估算,大家可能更有概念:一辆售价为 21 万的 2022 款海豹 550km 标准续航,电池 61.4kWh,大约需要 36.8kg 碳酸锂,如果按照现在接近 60 万每吨的价格来估算,海豹上碳酸锂的成本在 2.2 万元。

—— 这就是为什么锂矿价格备受关注的原因。以及,为什么去年新能源汽车市场利好的时候,锂矿公司市值也会随之暴涨。

锂资源是如何影响电池价格的?

过去

在过往的发展中,动力电池成本下降是推动中国和全球电动汽车渗透率提升的关键。而动力电池的主要降本路径是:

◎ 发展技术

◎ 扩大规模

◎ 控制材料成本。

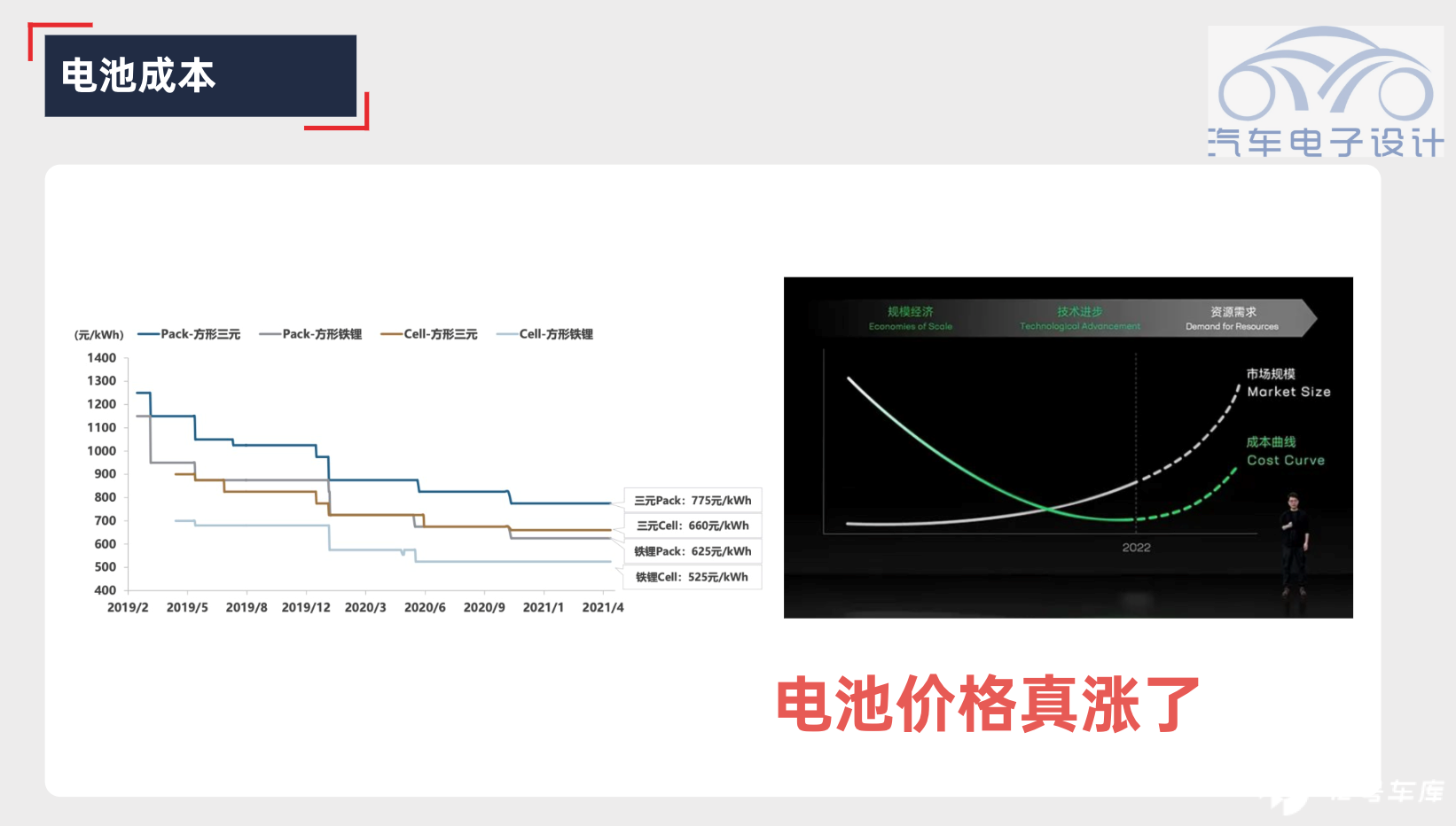

2021 年到 2022 年上半年,正是因为国内厂商动力电池成本快速下降,支撑着中国新能源汽车 在补贴退坡期,从政策扶持阶段艰难地过渡到市场阶段。在上下游产业链共同努力下, 2021 年的动力电池系统达到了一个低价。

转变

转变发生在 2022 年,中国的动力电池规模在此之前,不断在创造新高,这么大的需求量,也推高了上游资源的价格。除此之外,还有国外的推动力:

◎ 一方面,欧洲和美国都开始往电动汽车转型的路线迈进,

◎ 另一方面,欧美还重点强调本土供应链的安全,不断锁定资源、扩大本土产能。

从全球来看,国内外动力电池企业都在同步扩产,锂电池所必须要用的锂资源,需求提升,价格随之水涨船高。

未来

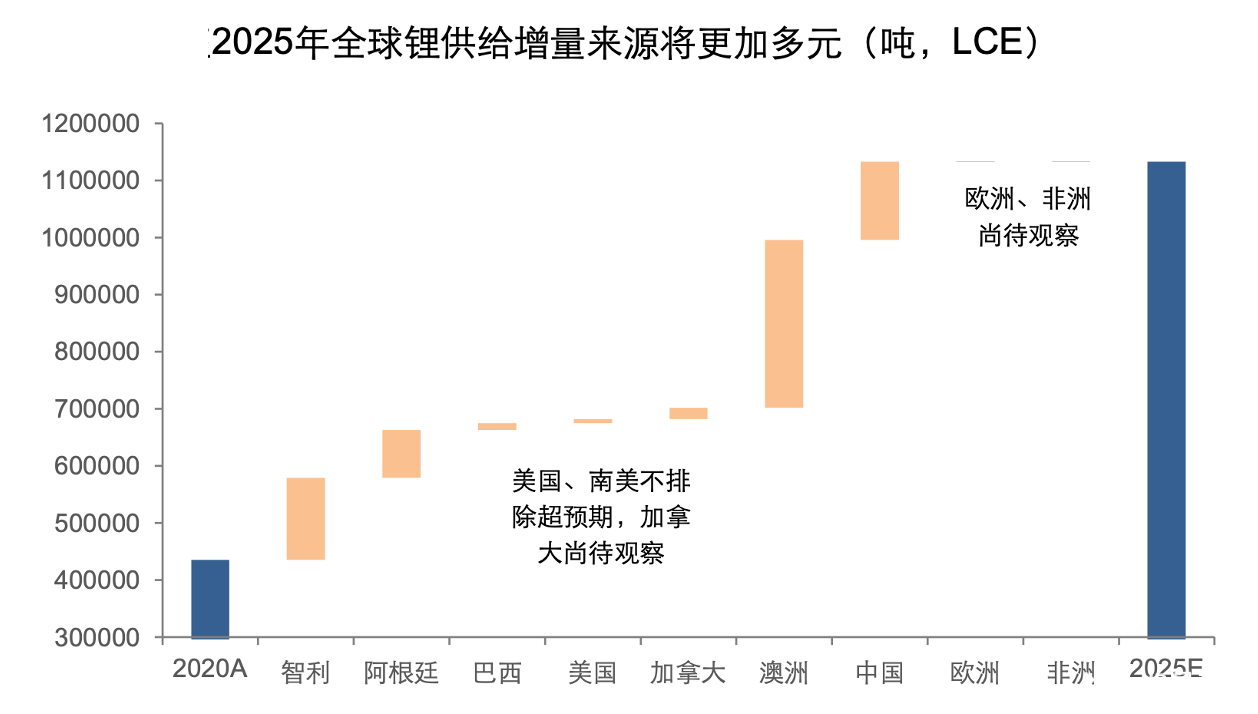

2021 年全球锂需求约 60 万吨 LCE(中国消耗的就有 29 吨碳酸锂和 19 吨氢氧化锂),2022 年有望达到 80-90 万吨 LCE、预计 2025 年将进一步增长至 150 万吨 LCE 。按这个速率,2021 年锂资源供应短缺、2022-2023 年紧平衡、2024-2025 年不排除将重回短缺的状态。

全球的锂资源在哪里?

既然锂资源对新能源汽车价格影响这么大,那么接下来的问题就是,全球的锂资源在哪里?

作为自然界最轻、标准电极电势最低的金属,锂是天生的 “电池金属”,在高比能的动力电池中长期具备需求刚性。锂资源总量充裕,可支撑全球大规模的动力、储能应用。全球已探明锂资源(折碳酸锂)储量约 3.74 亿吨,其中 70% 储藏于盐湖。但是,兼具大规模、高品位、易于开采的锂资源项目稀缺,而且资源在全球分布不均。

锂矿按开采方式可以分为矿石提锂和盐湖提锂。

矿石提锂

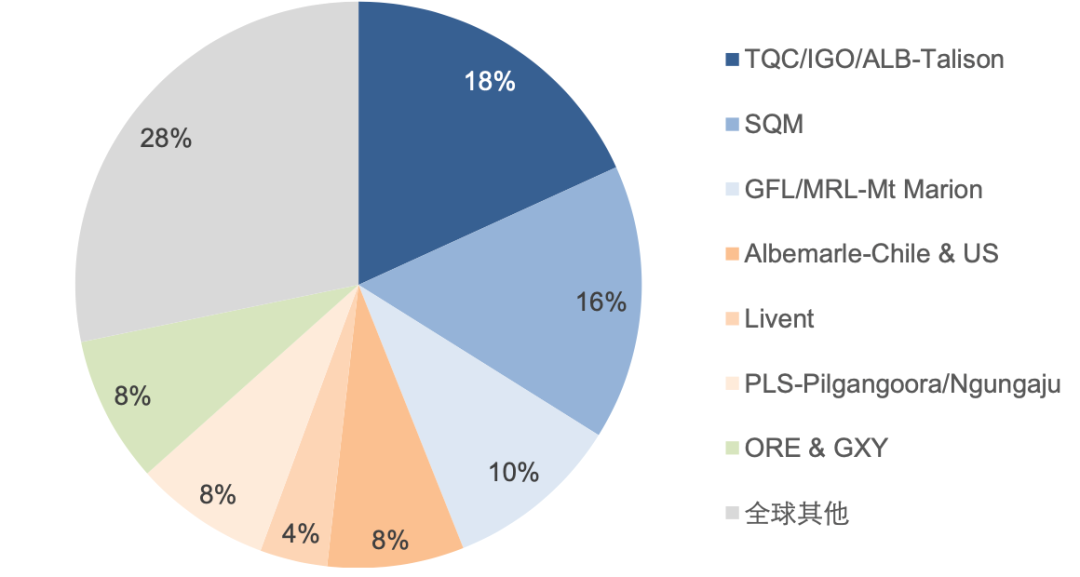

矿石提锂历史悠久,技术相对成熟,主要原料为锂辉石精矿,原料化学组成较稳定,工艺过程易于控制,比较容易制备高纯度锂产品。全球锂矿山中,兼具优异资源禀赋与大资源量的项目,目前大多集中在澳大利亚,非洲有望成为下一目标地。

在进行国家安全审查后,加拿大政府要求三家中国企业卖掉它们在加拿大关键矿物公司中的股份。因此很多国外的矿石资源对我们来说并不安全。

盐湖提锂

盐湖是综合性的自然资源,在全球都有分布,盐湖中含有大量的无机盐、有机质和生物,是多层圈(水圈、大气圈、生物圈和岩石圈)长期共同沉积的产物,富含各种矿产,含盐量高于 50g/L。

具备开采价值的盐湖,拥有储量大、面积广、品位高的特点,盐湖的建设周期较长,且工艺需因湖而异、因地制宜 ;优势在于,建成后成本低,规模大。

盐湖提锂掣肘往往不在于资源本身,而在于基础设施建设(能源、物流运输、环保、团队)和经济环境变化的影响(例如南美动荡的经济环境 )。

当前盐湖提锂技术不管是前段还是后段,都在快速进步:2020-2025 年全球盐湖总产能将从 26 万吨增长至 64 万吨,产量从 19 万吨增长至 53 万吨 LCE。

中国锂矿的开发潜力

中国大力发展新能源汽车、 发展锂电池,也有考虑到中国锂资源储量丰富,且兼具矿石锂和盐湖锂两种类型。

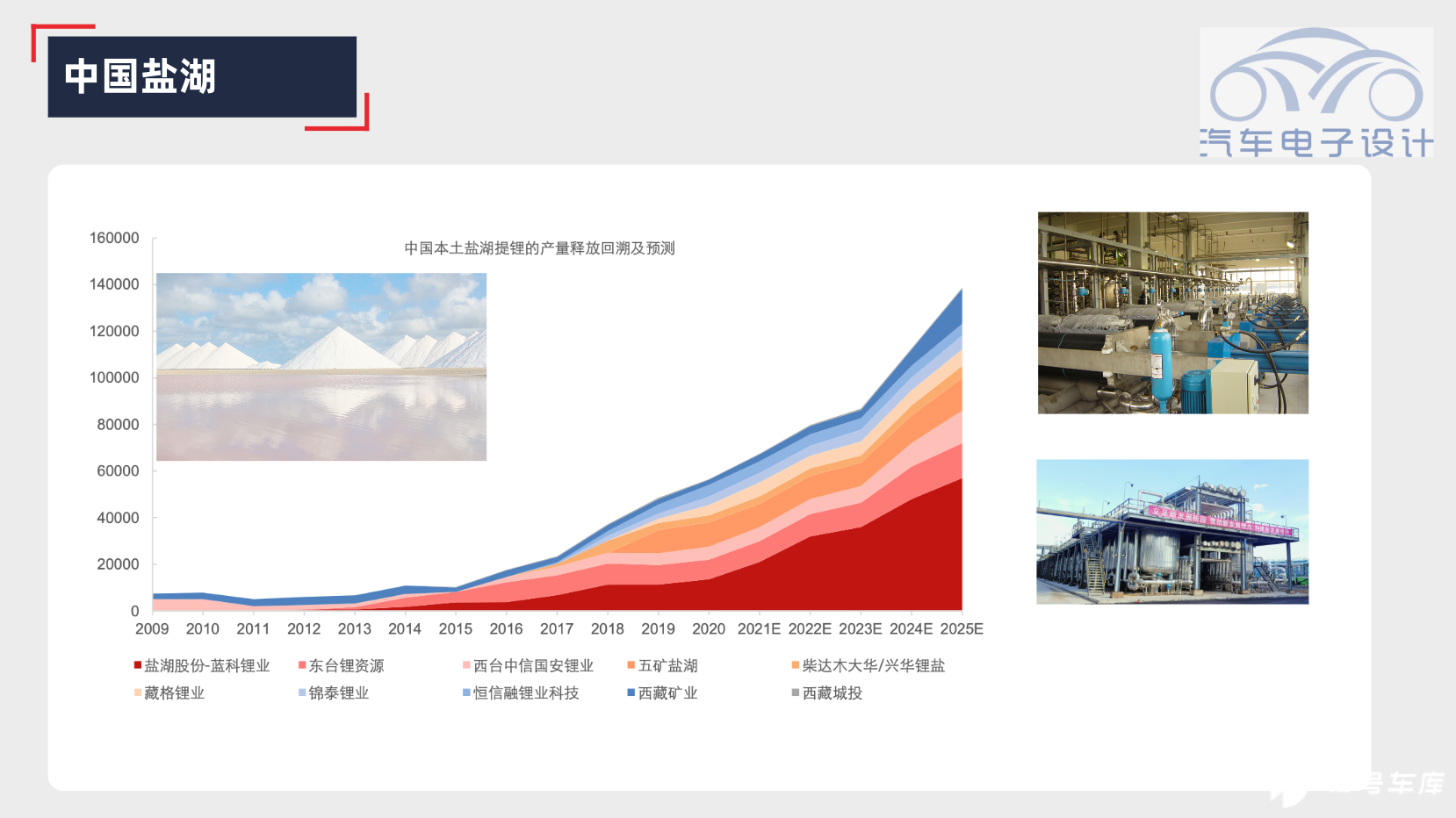

中国的盐湖锂资源

中国盐湖区汇聚在青藏高原,青海盐湖具有 高 镁锂比的 特征,已建成大规模的钾肥产能,提锂产能处于成长期;西藏盐湖的锂浓度普遍更高, 但由于基础设施薄弱、高海拔艰苦的条件以及严苛的环保要求,尚未全面开发。

我们期待中国的盐湖能成为我们国家的宝藏。

矿石资源

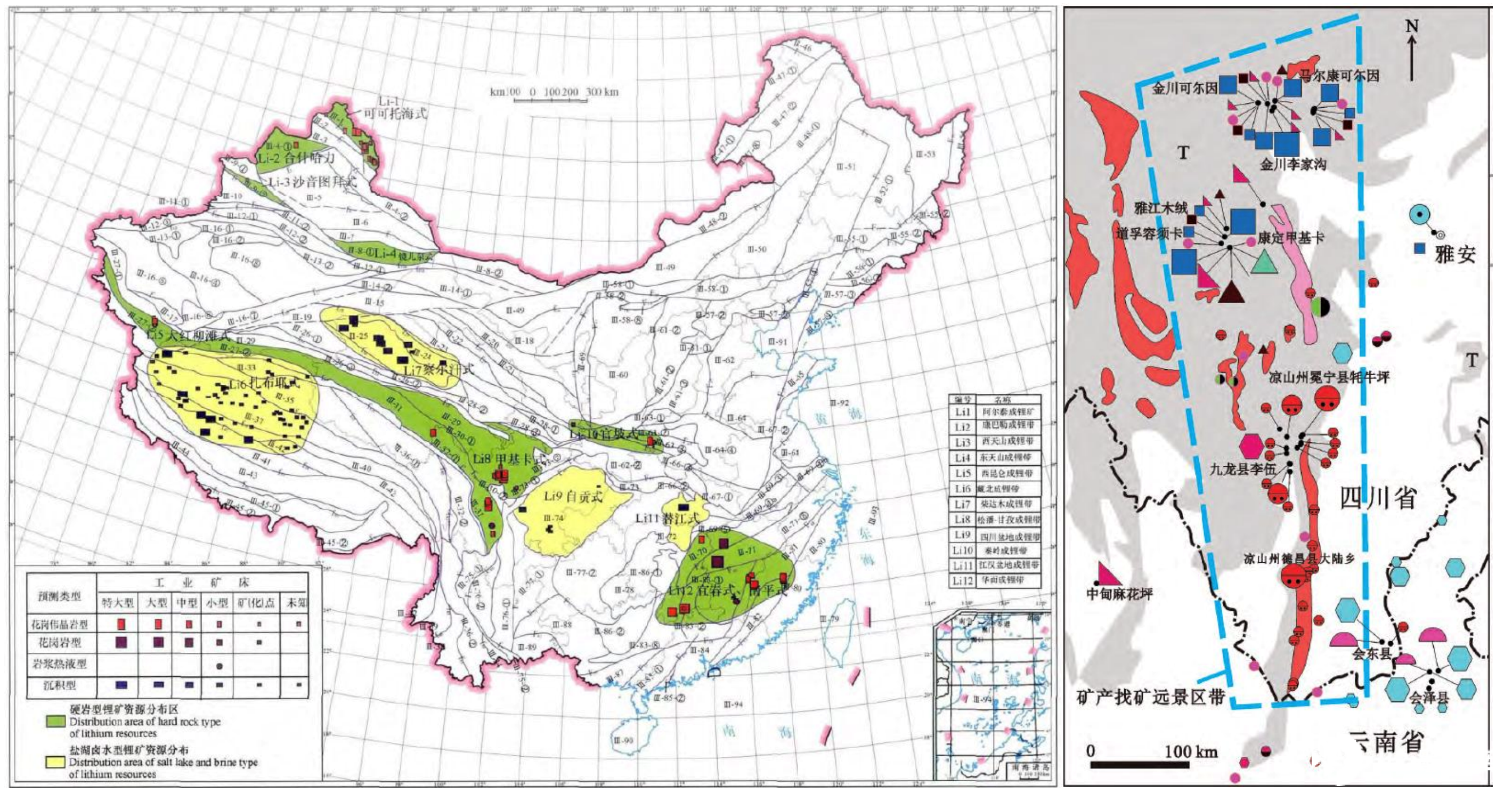

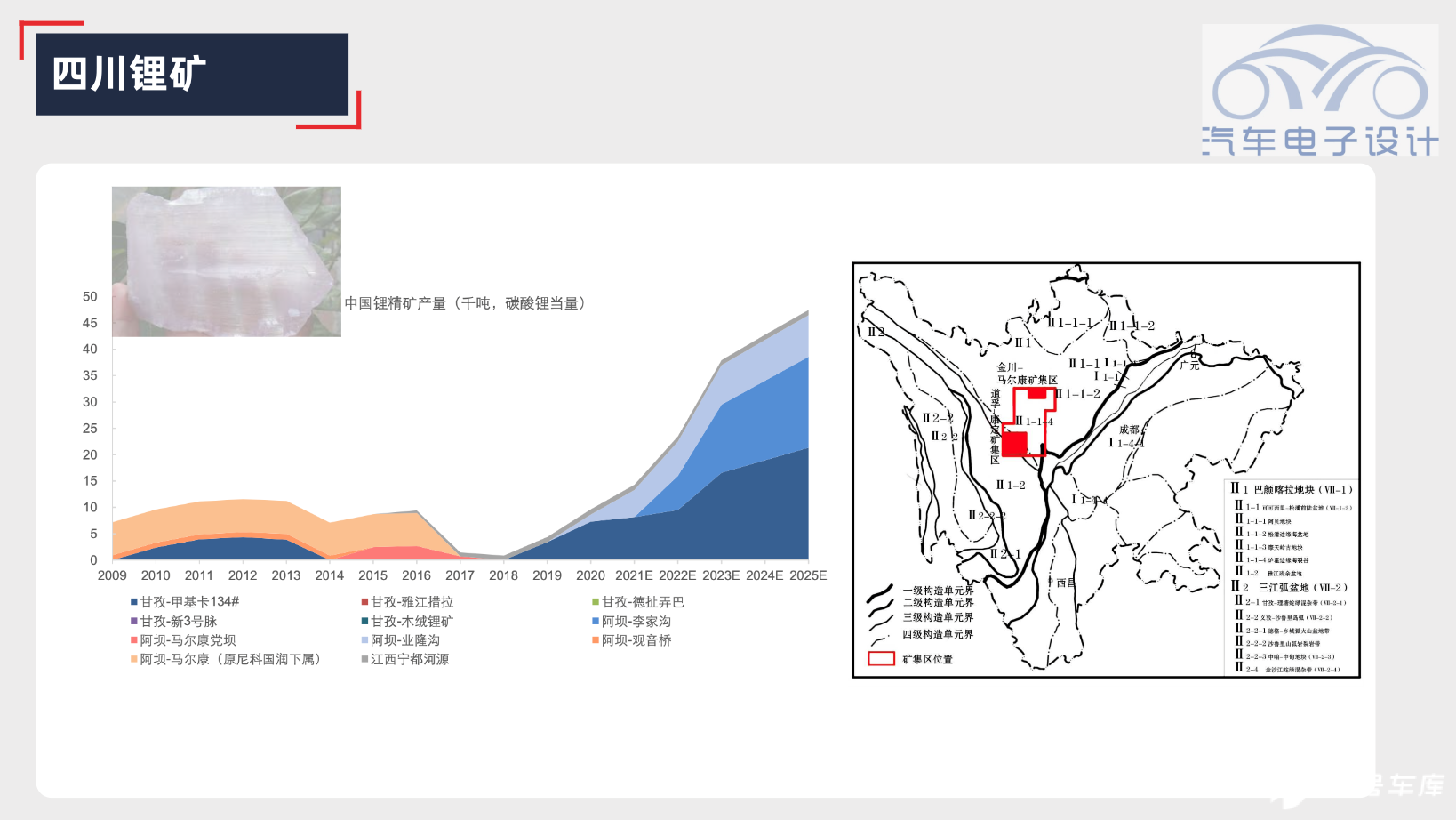

国内硬岩型锂矿当中,具有较高开采价值的锂矿,主要分布在四川和江西。

四川的甘孜阿坝地区高品位锂辉石资源储量丰富(矿石平均品位约 1.30%-1.42%);但因为分布在自然条件较为恶劣的矿区(金川-马尔康成矿区和康定-道孚成矿区),因此开采利用难度较大。

江西省宜春地区是锂云母的主要生产基地,宜春锂云母矿资源分布主要集中于两个区域:宜丰 - 奉新矿区和新坊矿区。宜春的矿山含有大量未详勘地段,探明氧化锂储量折成碳酸锂当量超过 600 万吨。未来还具有很大的增储潜力。

小结

说了这么多,大家可以看到,国内资源储备丰富,具有很大的潜力,如果充分利用,能够满足我们未来对电动汽车的需求。而且,我们还有一个大 “武器”:电池回收技术,今天我会重点谈谈电池回收,这项技术可以让中国对锂资源的需求至少降低一个数量级。