作者:朱玉龙

最近对特斯拉的信息做一些梳理,主要参考来自 Troy Teslike 和美国的一些信息。

从目前的数据来看:

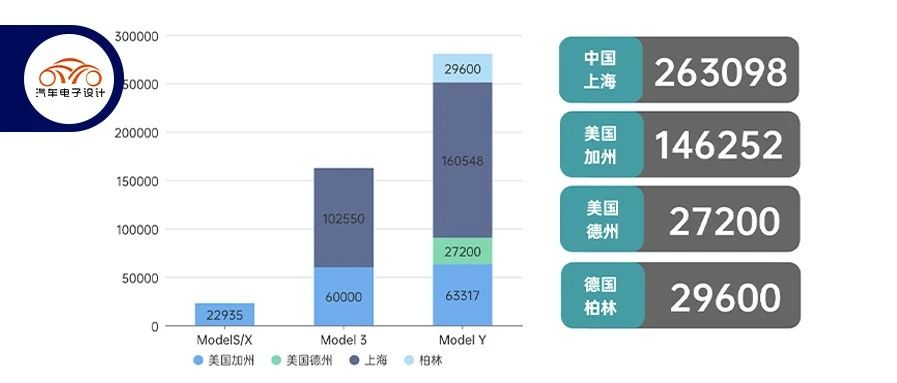

◎Q4 特斯拉的生产量预估为 466165 台,2022 年全年生产量预估为 139.6 万台。

◎Q4 特斯拉交付预估为 42 万,其中主要的交付地分解为美国和加拿大 16.5 万,中国 12 万,欧洲 10.1 万,其他区域 3.3 万。

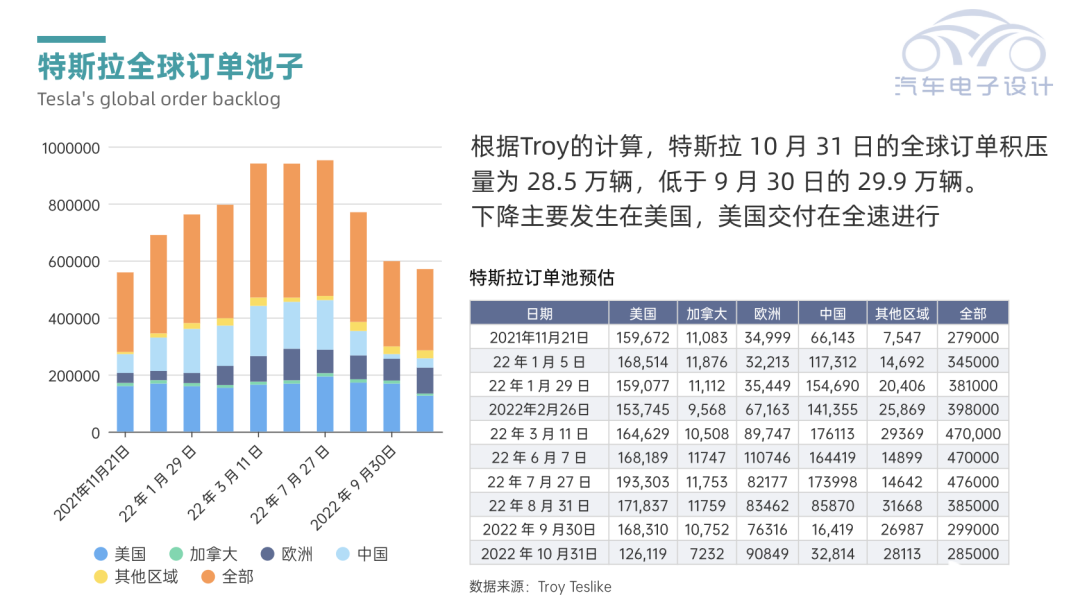

◎订单池来看,目前全球有 28.5 万,中国在 10 月底的预估为 3.2 万(在降价以后,订单量是增加的)。

◎从电池需求分配来看:今年 LFP 的供应,中国的电池缓解了美国的需求,但是接下来 IRA 会改变美国市场的供应。

◎明年 4680 和 2170 两种电池是美国市场主要的供应。

从特斯拉今年的表现来看,我们看到了集中精力发展自动驾驶技术并没有换回来直接的订单变化,这个订单池在竞争激烈的市场被快速消耗。在中国最大的问题,就是 Model 3 的数据的变化。

订单池和交付预计

根据 Troy 的计算,特斯拉 10 月 31 日的全球订单积压量为 28.5 万辆,低于 9 月 30 日的 29.9 万辆。 下降主要发生在美国,美国交付在全速进行。

我的理解,在目前的状态下,目标是要提振 12 月的交付,而且在一二线城市快速把订单挤压出来,这个任务是很艰巨的。常规的手段保险 + 降价模式,可能达不到效果,可能在讨论中的是特殊的优惠方式,我们比较期待这个到手价格变化。

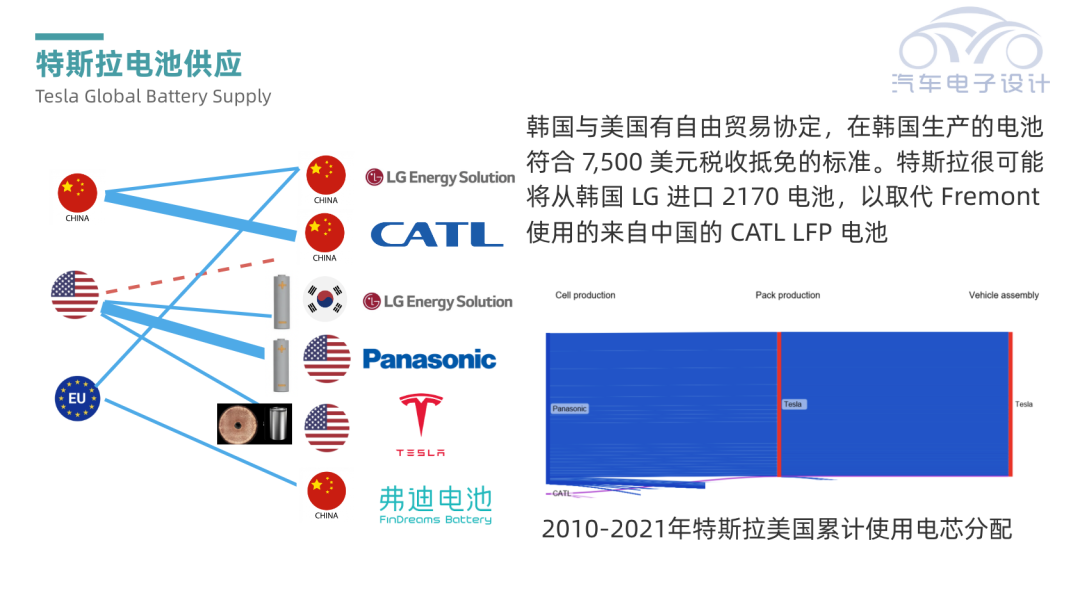

电池供应

根据 Troy 的情报,韩国与美国有自由贸易协定。这意味着在韩国生产的电池符合 7,500 美元税收抵免的标准。特斯拉很可能将从韩国 LG 进口 2170 电池,以取代 Fremont 使用的来自中国的 CATL LFP 电池。

我理解目前宁德时代的最大汽车客户就是特斯拉,在中国接近 80% 的电池都是宁德在提供,出口占一半左右,1-9 月动力电池需求量在 21.6GWh。

◎国内上险 26.2 万台,15.75GWh

◎出口 10.4 万台,5.89GWh

当然出口到美国的 LFP 电池是不在这个统计口径里面的。也就是说,宁德时代在 2022 年让特斯拉实现了一定程度的较低价格和充分供应。而在 IRA 的约束下,特斯拉的优选策略就是把供应给美国的电池,从韩国走;把中国电池运到欧洲用,也就是说在欧洲没有规定之前,美国只用圆柱电池(2170+4680),在中欧采用采购比价策略。

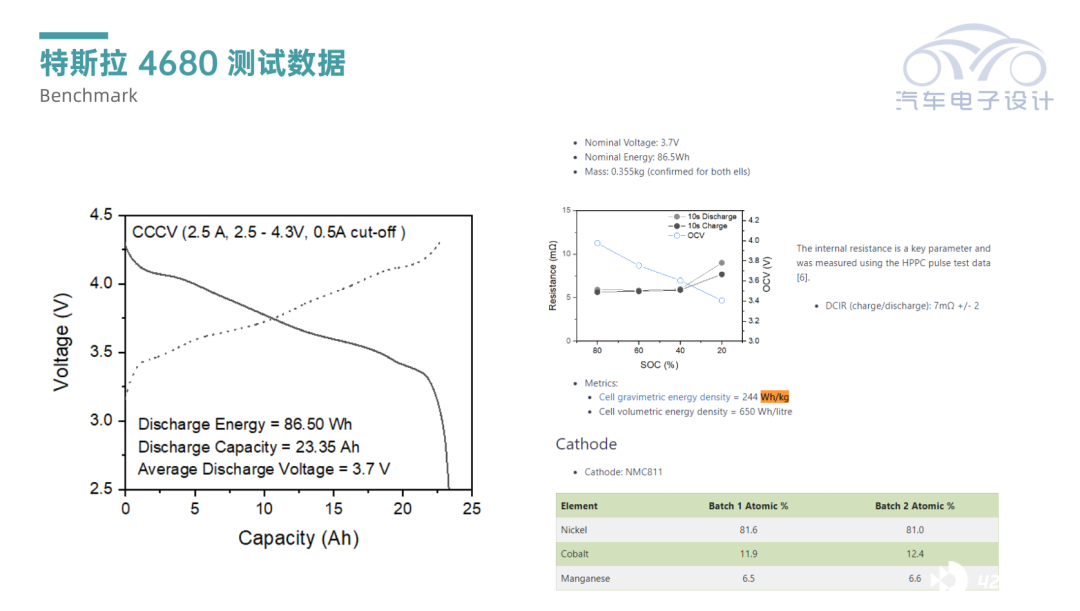

从目前的情况来看,第一代 4680 电芯的测试数据从容量、快充速度、能量密度和生产效率,化学体系和生产方面,离 Battery Day 的预期很远。电池开发和落地的进度是真实低于预期的,但是 IRA 让特斯拉在这条路上没办法回头。

我理解,4680 在 2 年内是只能在美国慢慢爬行,在 2025 年以后才能去欧洲落地,在中国如果和中国的电芯企业去比的话,确实不好说。

小结:特斯拉是全球电动汽车最强的攻城锤,一大半得归功于有 Elon Musk 一直在打鸡血。2022 年没新车没变化以后,我感觉整个产业开始陷于一种迷茫的状态,带不起来消费者买买买的节奏。