*作者:王凌方

进入 2021 年后,动力电池企业的调价函频发。

1 月以来,远东电池、卓能、亿纬锂能、鹏辉、横店东磁以及德朗能等企业纷纷发出了调价函,希望调涨电池价格。

「这是非常少见的情况,要知道不到万不得已,一般企业是不愿调涨价格的。」某电池企业相关负责人道出了其中缘由,「能不涨,尽量不涨,涨价就可能丢客户。」

「车企还在尽力压价呢。」另一电池企业的销售部长向《电动汽车观察家》说,「电池材料一直涨的话,争取到最好的结果可能是不降价。」

涨价、降价两头挤,电池企业正在艰难支撑。

电池材料大幅走高

涨价势头起于去年下半年,准确说是 11 月份开始的。

电池原材料涨势情况

某电池正极材料公司市场经理对《电动汽车观察家》说,上涨比较明显的主要是正极材料和电解液,主要的就是碳酸锂、前驱体和六氟磷酸锂。负极材料则相对稳定。

(1) 碳酸锂价格增长 80% 以上

碳酸锂是锂电池正极材料和电解液不可或缺的原材料。碳酸锂价格的拉升,直接会提高正极材料和电解液的成本。

从生意社的价格曲线图可以看出,去年 5 - 11 月是碳酸锂价格的低谷期:当时受疫情影响,终端需求相对清冷,因此整体市场疲软。

随着下半年,国内疫情得到控制,终端市场复苏迹象明显。随着冬季天气转凉,盐湖等地的锂矿产量降低,碳酸锂库存量的减少和电动车市场的需求的增长,带动碳酸锂价格持续走高。

根据生意社的数据,截至到 3 月 5 日,碳酸锂价格已经飙涨到 8.7 万元,相比去年底 4.8 万元价格,上涨了 80%。

(2) 三元前驱体去年底端至今上涨 67%

三元前驱体的价格由 2020 年 7 月的 7.2 万元,上涨到今年 3 月份的 12 万元左右,上涨 67%,属于涨幅相对较小的。三元前驱体可以理解成三元正极材料的半成品。

美都海创是一家三元正极材料及三元前驱体的研发生产企业,其采购经理梁令川告诉《电动汽车观察家》,正极材料的上涨完全是原材料供应不足导致,「市场上硫酸钴、硫酸镍供应都紧缺,有产能也没有原材料供应。」

三元前驱体 523 价格走势

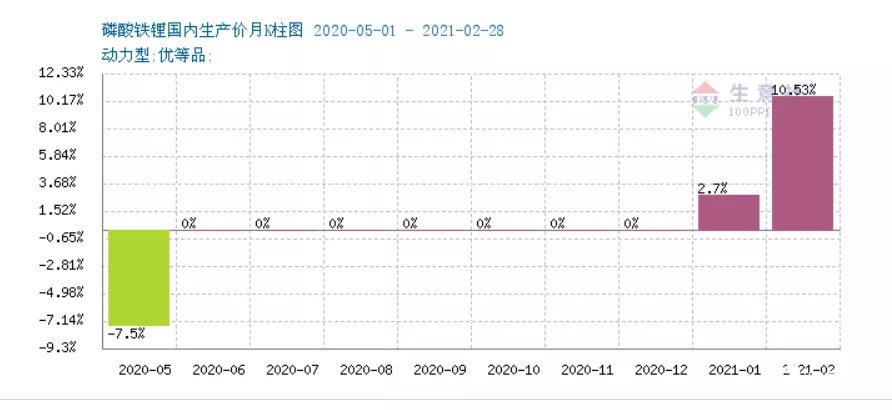

(3) 磷酸铁锂震荡上行 24%

磷酸铁锂正极材料的增长是从今年 1 月份开始的,尤其在 2 月份大幅走高。

根据生意社数据,截至 3 月 5 日,动力型磷酸铁锂主流报价在 4.3 万 - 4.8 万元/吨,价格仍然有上涨趋势。

从 1 月份以来,磷酸铁锂正极材料已经震荡上行了 24% 以上,未来增长空间仍不明确。

(4) 六氟磷酸锂、添加剂供应不足

另一个上涨非常显著的原材料是六氟磷酸锂,其是电解液的重要组成部分。

由于供应紧张,六氟磷酸锂的价格已经翻番。从 2020 年最低的 6.4 万元 / 吨涨到了 2021 年 1 月的 11.5 万元 / 吨。而截至目前,六氟磷酸锂目前报价已经达到 20 万元 / 吨左右。

香河昆仑化学制品有限公司是一家电解液(电解质)的综合供应商,其董事长郭营军对原材料短缺引发的供应不足深有体会。

郭营军告诉《电动汽车观察家》,比六氟磷酸锂更紧张的是添加剂碳酸亚乙烯酯( VC )。「VC是电解液中的重要添加剂,有助于SEI膜成膜,阻止电解液在负极表面发生进一步的还原分解。」

这些原材料的供应紧张,导致他们接客户、增加产量都非常谨慎,生怕供应短缺给客户带来严重后果。

(5) 铜箔、钴等都在大幅上涨

3 月 3 日,市场数据显示,6 μm 铜箔和 8 μm 铜箔均价分别涨至 11.7 万元 / 吨、10.3 万元 / 吨,相较于 1 月初的 9.9 万元 / 吨、8.3 万元 / 吨,分别上涨 18% 和 24%。

安信证券电力设备及新能源首席分析师邓永康认为,从铜箔的供需格局来看,从铜箔的供需格局尤其是 6 u 及以下优质产能来看,铜箔(加工费)仍然是有涨价的诉求。

钴价相对年前也有大幅上涨,从 12 月底的 26 万多上涨至 3 月份的 40 万元,目前有小幅下滑趋势。

可以看到,电池原材料可谓普涨。

不过,正极材料企业天津斯科兰德科技有限公司总经理李积刚认为,电池原材料的上涨已经算是克制。

他向《电动汽车观察家》报了一组数字:「截至 2 月底,1,4 - 丁二醇同比上涨了 200%,正丁醇上涨 180%,硫磺上涨了 153%。碳酸锂才上涨了 70%,已经算是涨幅比较低的产品了。」

在邓永康看来,这种相对较低的增长,主要是因为电池行业承受力有限。「正极材料顺价顺不出去,电池企业受不了。」

李积刚也与邓永康颇为相似。李积刚认为,电池成本大概会上涨 20% 左右。「材料企业能承受的话尽量就承担了,实在不能承受才会层层向下游传递。」

就《电动汽车观察家》了解的情况来看,大部分车企目前还没收到涨价需求,而电池企业也很少有向车企提出涨价需求的情况出现。

增长原因:

去年需求、今年通胀预期

为何突然上涨?

在与原材料供应商及相关专家沟通后,《电动汽车观察家》认为,本轮原材料价格上涨主要可归结为需求上涨、短期内供需不平衡,产能不足以及通货膨胀预期四方面因素。

首先是,新能源汽车、电动两轮车、电子产品等需求拉动。

中汽协数据显示,2020 年,新能源汽车产销分别完成 136.6 万辆和 136.7 万辆,同比分别增长 7.5% 和 10.9%,产销量创历史新高。

根据工信部公布的数据,2020 年,我国规模以上电动自行车企业的产量为 2966 万辆,同比增长 29.7%。

中国摩托车商会数据,2020 年,电动摩托车销量为 229.54 万辆,同比增长 20.91%。

除此之外,智能设备、3 C 产品也在迅速增长,也拉动了电池的需求。

其次,淡季不淡,短期供需错配导致。

无论是产能不足,还是原材料供应不足,都是供需关系不匹配造成的。

一般情况下,受到春节假期影响,汽车产销在一季度属于相对的淡季。

但是今年的情况完全不同。

早在 1 月份,宁德时代就曝出春节继续留守加班工作,一线员工单月工资能够拿到 13100 元的新闻。

鹏辉能源今年 1 月份在互动平台表示,公司动力电池在持续出货中,目前动力电池产线已满产,动力电池的销量在持续增加。目前生产销售的动力电池全部为 LFP 电池。

春节期间国轩高科位于合肥、庐江、唐山、青岛和南京的各个基地也在加班加点生产。

同时冬季盐湖停产、天齐锂业财务危机,以及澳洲在产的五大锂矿之一的 Altura 公司进入破产管理,使得碳酸锂出现短期内供应不足。

电池头部企业加班生产,就会大量囤积原材料,市场短期供需不匹配的情况就显现了。

可以说是从 2020 年 11 月份开始,碳酸锂的价格就像坐上了火箭。

碳酸锂在供应层面上的问题,随着天气转暖,盐湖开工开始得到逐步缓解。

第三,产能供应不足

作为电解液的重要原材料——六氟磷酸锂以及添加剂 VC(碳酸亚乙烯酯),则是由于产能不足造成的。

六氟磷酸锂因为前期产能出清,市场富余产能不多;而且投建周期长、环保壁垒高,新建产能周期一般在 1.5 - 2 年,这些因素叠加,短期内六氟磷酸锂仍然处于供应紧张状态。

VC 的供应情况也类似。在谈到供应不足的原因时,郭营军认为,添加剂紧张主要是由于产能不足导致的。「添加剂生产工艺危险、复杂,项目审批难度大,而且对设备要求比较高,所以产能建设比较难,因此市场可用产能不多。」

郭营军表示,VC 是磷酸铁锂电池电解液的重要添加剂(质量占比在 2 - 4%),且用量远超三元电池电解液(质量占比千分之几)。

在磷酸铁锂电池占比较小时,这一情况并不明显。但今年磷酸铁锂电池的快速反弹,加剧了 VC 的缺口。

郭营军判断,电解液原材料供应紧张问题,恐怕会持续整年。

第四,通胀预期拉涨物价

梁令川与李积刚、邓永康三人都认为,目前的增长与通胀预期有很大关系。

梁令川分析认为,原材料价格飞涨是由两方面造成的。

一方面去年下半年开始新能源汽车行业超预期复苏导致了原料库存加速出清,而锂电池主要原料镍钴锂矿三头在外,供应短时间内无法恢复。

另一方面全球疫情影响下也无法有效稳定释放,导致了供需两端持续失衡,供不应求。叠加疫情影响下全球货币流动性持续宽松,美元指数一路下跌,而全球大宗商品及金属等均以美元定价,导致了资产端强烈的通胀预期,因此大宗商品资产价格随美元的走弱一路飙升。

「在此情况下,包括生产企业及贸易商在内的各环节,基本都一致看多主动累库囤货,更加导致了市场上原材料的短缺,从而进一步推升了原料端价格的飞涨。」梁令川说。

李积刚也表示,此次涨价与货币超发关系密切。

邓永康也认为,现在的市场价格走势已经脱离了供需关系,是通胀预期下推涨的结果。

对于这一涨价趋势持续的时间,邓永康表示很难预测。他认为,大宗原材料主要看石油价格走势,「如果原油价格持续上涨,动力电池上游原材料价格可能也会上涨会维持高位。」

应对方式:

交易方式、产业链布局及技术革新

面对涨价,材料企业和电池企业除了被动接受外,也会想办法对冲一些风险,主要分为短期和长期两种方案。

当然,不同企业选择也不尽相同。

(1) 短期方案:期货、背靠背订单及产业链布局

例如,材料厂家对购买一些期货,锁定原材料价格。不过,材料企业金融方面的人才相对较少,能够做期货的企业并不多。

也有一些通过与客户签订背靠背订单来规避风险。主要就是在获取客户订单的同时采购原材料,这样操作相当于获取了客户的借款,同时放出对供应商的贷款,这样可以完全规避原材料的价格波动,但是,采购周期缘故,很难实现。

还有就是进行产业链布局,通过与上游材料厂商合作密切,实现原材料自给自足,例如宁德时代、比亚迪和国轩高科等企业。

据业内人士透露,比较强势的电池企业,也会采用金属价格联动的方式来降低成本,上游材料企业只能赚取一些加工费。

当然,对大部分电池比较可行的方式是进行生产管理优化、技术改进、产品合格率提升等方式减少原材料涨价带来的影响。

(2) 长期方案:减少贵金属使用以及新电池研发

经过原材料价格的多轮起伏,电池企业已经深刻意识到,摆脱稀有金属控制的重要性。无钴电池、无贵重金属电池等概念已经被企业重视。

2020 年 5 月,蜂巢能源推出了两款无钴电池,成为全球第一家成功研发出无钴电池的电池厂商。

宁德时代的野心更大,不仅打算做到无钴,还要做到无镍。

2020 年 8 月,在中国汽车论坛上,宁德时代董事长助理孟祥峰第一次公开提出了「无稀有金属电池」的概念。孟祥锋表示,宁德时代正在布局「无稀有金属电池」。「这种电池不仅无钴,同时连镍元素也可以替换掉,从而使得整车的续航提高、整车成本大幅下降。」

当然除了镍和钴,锂也是可以替代的,例如钠离子电池。

钠有一个优点钠元素在地球上的含量非常高,它在地球上的含量是锂的几千倍。

中国工程院院士陈立泉在百人会论坛上,就讲到了钠离子电池的优势。

陈立泉认为,作为电池来说,钠离子电池与锂离子电池相比,最突出的优点就是便宜,对于产业化是非常核心的优势。「在市场上,作为锂原料的碳酸锂价格每吨要几万元;而作为钠原料的氯化钠的价格每吨只要几千元。」

钠离子电池不含钴,锂和铜,电池具有更高的安全性以及更好的热稳定性,算是一种安全、可持续、成本效益良好的高性能技术。

「以磷酸铁锂电池(锂离子电池中最便宜的)作对比:磷酸铁锂电池原材料成本每瓦时是3毛4,钠离子电池的原材料成本每瓦时是 2 毛 6。」陈立泉说。

不过,业内专家认为,目前钠离子电池的性能仍比锂电池落后约 20 年。所以钠离子电池要想实际应用,仍然任重道远。

回到这轮涨价。对于是否会导致动力电池涨价问题,前述动力电池企业销售部长表示,「只要头部企业不涨价,其他企业是很难涨上来的。」