到了一个季度末尾,需要对当前第一季度动力电池实际的情况做一个细致的对比。首先还是引用一下中国汽车动力电池产业创新联盟发布的数据,3 月产量、销量和装机量分别为 11.3 G、8.9 G 和 9.0 G,累积 Q1 产量、销量和装机量分别为 32.8G、23.9G 和 23.2 G。我们根据这个数据来逐步进行探讨。

产量和装车量

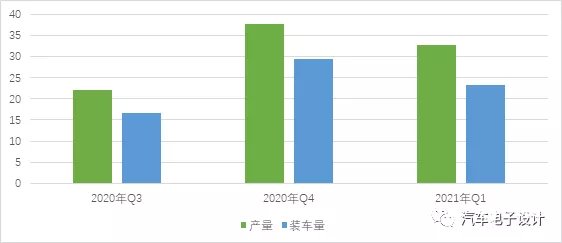

如上面图一所示的,动力电池的产量和装车量每个季度都是差了 5 GWh 以上,3 个季度累积下来已经有 23.4 GWh。实际上,我们拉长一个周期,从去年 2 月份开始,这个差值稳定的保持在 2 - 8 个 GWh。这里有几种解释:电池生产周期(这个解释我平移了一个月,这个在图 3 的效果可以看到 12 月 - 1 月的生产节奏没办法匹配)、电池紧缺库存(电池模组和电池系统的占用仓库是很大的,这里是不是为了下一个季度冲量做准备,真的不好说)。

当然也有可能一部分的电池拿来做维护或者替换去了,总体来看,这个前兆要么能反应接下来的 Q2 和 Q3 的需求还会持续拉高,当然这里有几种假设:

A )当前 Q1 的动力电池的产量处于高位,Q1 装车没跟上,当前芯片等材料涨价,使得后续电池上量并不那么容易

B )如果整车企业后续排产计划如意,那就应该按照 Q1 的装机量来推算这对应的 23.4 GWh 潜在的对应缺口,会让 Q2 的电动汽车更上一个台阶

铁锂和三元的季度性对比

产量:3 月三元电池产量 5.8 GWh,占总产量 51.6%,同比增长 79.6%,环比增长 13.7%;磷酸铁锂电池产量 5.4 GWh,占总产量 48.3%。1 - 3 月三元电池产量累计 17.8 GWh( 54.3% );

装车量:3 月三元电池共计装车 5.1 GWh,磷酸铁锂电池共计装车 3.9 GWh。1 - 3 月三元电池装车量累计 13.8 GWh(占 59.5%)磷酸铁锂电池装车量累计 9.4 GWh(占 40.4%)

目前铁锂和三元的差异其实在缩小,特别是在乘用车里面,越来越多的车型开始上铁锂。从电芯能量密度 190 Wh / kg 的瓶颈突破以后,我们看到铁锂的变化主要是在乘用车快速渗透。Q1 的三元和铁锂的差异,主要是第一季度大巴的需求减少。

这个季度客车在整体的占比被压缩到了 5%-8%,所以整体的 LFP 需求量就要少一块,随着乘用车的 LFP 需求上升,LFP 的总体占比很快能超过三元了。

乘用车平均装机量

平均装机量的问题比较严重,随着 A00 的占比增高,纯电动乘用车 BEV 在 3 月份单车装机量成功拉低到了 40 kWh,比峰值的 12 月份等于单车少了 11 kWh。12 月的数据是 18.3 万台 BEV 对应 9.42 GWh,到了 3 月 17.6 万台 BEV 有 7.17 GWh,差了 2.3 个 GWh 左右,这个数据可不小啊。

如果我们推算之前的算法,200 万乘用车,其中 PHEV 占 15%,30 万;170 万纯电,如果按照 40 kWh 来装,整体的需求规模也只有 70 个 GWh。作为参考,去年 BEV 99.1 万,对应 43 GWh。因为短期内预期 PHEV 和其他细分领域的增量不明显,如果按照这个算法,增加的 27 GWh,确实并不多。

供应商的情况

现在动力电池的供给,是单边演化的,随着扩产速度的差异,二线上量能跟上的和跟不上的差异巨大。电动汽车在头部和底部分化,要么选择低成本的持续打法,要么往外走去尝试海外市场,这个是必须的策略。

小结

随着油耗负积分的问题凸显出来,A00 的车在抵消这方面还是有战略价值的,一方面给整体的新能源汽车增量方面更快速,当然对于电池需求的拉动并不明显。这一轮三元被 LFP 替换然后进行降价扩大应用范围的实践也很明显。