*本文转载自 autocarweekly 公众号

作者:Karakush

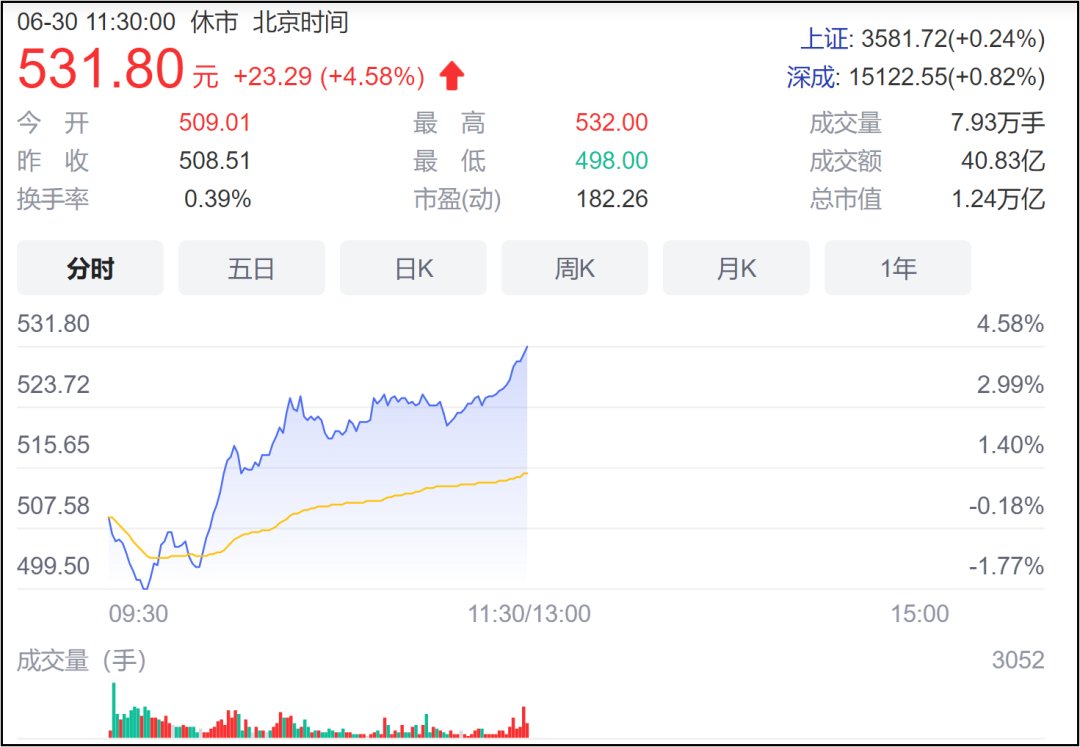

宁德时代又涨了。

今天宁德时代,在开盘时的小幅震荡后股价一路上涨,截止至上午收盘,涨幅达到了 4.58%,股价已涨至 531.8 元。

消息面上的原因是,6 月 28 日晚间宁德时代发布公告称,已经和特斯拉签订了供货框架性协议,约定从 2022 年 1 月至 2025 年 12 月向特斯拉供应锂电池。

这则协议其实是对去年 2 月的供货协议做的延长。老协议里的供货时间是从 2020 年 7 月到 2022 年 6 月,共计两年;而现在前后约五年半。

二级市场的欢愉是可以理解的。

此次延长,是 「试用」 一年之后的决策,说明用户体验挺好。去年国产 Model 3 开始搭载宁德时代的磷酸铁锂电池之后,大幅削低成本,给到了车型以无情的降价空间,可以说是特斯拉销量抬升的关键原因。经过经验验证的想象和理性最具杀伤力:便宜又大碗、安全还稳定,买它。

另外,五年是一桩长约。要是一个俱乐部或经纪公司和某某球星艺人续个长约,可是要上热搜的,时间是甲乙双方都要承担的风险。流年可笑掷,窗口不我待,放在电池市场亦如是。五年之约,不仅表示认可你是绩优股,还期待你是潜力股。

并且值得注意的是,续签的合同没有再出现 china 字眼,或许是说合作还会冲出中国走向全球。

就像公告里说的,这是特斯拉对宁德时代产品质量和生产能力的进一步认可。

不过,股价窜这么高,或许是出乎一些朋友的意料的。

今年以来,宁德时代的股价已经累计上涨超 44%。尤其自 5 月底其市值首次站上一万亿,成为国内新能源概念和 A 股市场中唯一一支科技万亿股,断层式领先其他同行;而此间宁德时代仍在增长,累计涨幅达 17%。

技术性调整倒是无伤大雅的。一般这种情况,大龙头通常会略略回调,资金更积极地涌入二三线,毕竟好标的不少,天花板挑高也利于后起之秀有更明确的股价判断。

但如果你多看产经新闻,则会产生人间迷惑:宁德时代不是要完了么?业界看衰者也不在少数,一说板块泡沫太多,二说成长后劲不够,并且理由举证充足:随着车企纷纷自建电池工厂,并且自建趋势越发普及,电动车增长带来的动力电池红利不再由电池企业专享。

宁德时代会被时代抛弃。

这还是值得辩一辩的

现象是这么个现象:实力车企多少都在彰显自产电池的规划。他们在轰轰烈烈地建设电池工厂,增加 GWh 产能,投资电池企业。

比如今年 3 月,大众集团披露到 2030 年将在欧洲投建 6 座年总产能达到 240GWh 的超级电池厂。而在中国市场,大众集团则入股电池公司国轩高科。

越是在电动化转型上激进的巨头,在中国的步伐就越快。

比如奔驰从 2012 年起就陆续在全球三大洲七个城市布局了 9 个电池工厂,用于支持未来年产 50 万台新能源汽车,其中一个在北京亦庄,从 2019 年起就在为 EQC 生产电池;去年也通过旗下子公司入股电池公司孚能科技。

宝马在沈阳的动力电池中心二期也在去年开业。这是宝马全球生产网络中首个投产的最先进的第五代动力电池工厂,为 iX3 提供配套。

国内车企,比如吉利 5 月在赣州开建电池项目,年产能 42GWh。此前集团旗下就成立了两家威睿做电池包;还直接持有山东衡远新能源(已有落地的产能在自我供货了)、间接持有孚能科技的股权。

而长城旗下也有自己孵化的蜂巢能源,现在已经分拆独立运营。他们在 2019 年底在常州启动第一家电池工厂,计划到 2025 年在中国和欧洲几家工厂的总年产能达到 100GWh。

如果篇幅允许,我还能再说几屏。自建的狂欢让业界不少朋友非常兴奋,认为是车企的必然趋势。自产自销形成一个通吃的商业闭环,听上去就像永动机一样不愁温饱。相形之下,诸如宁德时代这样的专业动力电池供应商,便会增长后劲不足,长期前景不容乐观。

—— 大概率就不是汽车业内的朋友会说的话。

在这个自建电池厂的潮流里,是有一些特色让人相信:专业不死。

其一,大量车企选择与专业电池公司合资合作的模式进行 「自建」。比如包括上汽、广汽、东风的动力电池项目,都是通过和宁德时代成立某某时代的合资公司合作建设。比起直接采购,在规模效应跟上后会比较便宜,前提是吃得起投入成本,合作建厂也还是很贵的 —— 虽然比起单独下场,投入和风险都小得多。

其二,那些决心下场的朋友,也并不排他。比如 6 月初,长城就和宁德时代签署了十年的长期战略框架协议。而在去年,吉利和宁德时代合资的时代吉利也公告将在宜宾投建动力电池项目。

两手抓,两手都不耽误。迪斯也曾解释,在国轩高科之外,大众同时与宁德时代保持大量的合作。大众引入中国市场的第一批电动车产品,从南北大众的 ID.4 到 ID.6,都采用的是宁德时代的电池。兼容并蓄,就是为了取得更多的电池来源。

比起宏大的能源愿景,车企的当务之急,是速效解决自己的电池供应。眼下的主要矛盾是,日益增长的电池产能,无法满足车企指数级膨胀的生产需求。马斯克曾预测,即使其电池供应商以最大速度发展,预计在 2022 年及以后电池供应仍面临严重短缺。旗下预定今年内交付的 Semi 纯电动卡车因为电池供应又要延宕。

在国内,今年以来,新一轮造车潮叠加老车企奋力转型,也使得上游水追不上下游浪。尤其是宁德时代这样的优质产能,本身就不足。3 月,李斌就曾表示,受限于电池供应,蔚来月交付只能达到 7500 台,特别是 100 度电池,要到 7 月才能达到预期。

供应链安全成为车企的困境,也成为迫切自建的原因。有家业的车企,在面临供应链压力时,至少还可能通过自身努力优先保障部分产品线。

同理,一些实力车企还会再向上去买锂矿、钴矿等等关键矿源,也是出于保障供应安全的目的。倒并不会有人担心矿厂没有业务可干。

即便不考虑电池荒,在和供应链的日常博弈之间,车企也能稍微从容一些。电动车电池占整车成本超过四成,是决定产品定价的关键部件。不过目前来看,按期 / 优先拿货的安全需求要更大于议价权。技术上来说,电池有硬成本。电池企业并非把握一切的辛迪加,也是在自己的竞争格局和供需格局里斡旋的生存者。所以短期内的议价空间不大,但对优质电池先上车先推出市场更敏感。

无论电池荒会不会演变成一个长期问题,都说明市场容量太大,合作方式也很多元。

专业的会归专业

从中长期而言,个人意见是,车企有布局电池的必要,但并没有再造一个宁德时代的必要。

有一种说法是,电池门槛极高,不是车企想做就能做的。我个人是不太赞成如此浅薄的论断。

毕竟也有像特斯拉这样的企业,已经宣布会打造一个全新的 「超级电池工厂」,自负设计、生产、甚至电极材料等等(当然届时也依旧会向合作的电池企业采购)。重点是,基于收购和研发,不是不可能。是企业使命和商业逻辑,要求它这么做。

也正是从商业逻辑的层面出发,大部分车企有自己该做的事。

其 「必要性」 在于,通过自建电池工厂,理解电池研发、生产、工艺、流程,才能更好地向电池厂提出需求。对车企而言,一个占到整车成本四成的部件不能是个黑箱部件。就像过去做燃油车不掌握发动机技术,抄都懒得抄的朋友,已经很少还留在世上了。

而 「非必要性」 则在于,麻烦尊重一下产业分工和规律常识。一百多年的工业史,并不是头一回出现新技术,车企并没有发展成全链全能的托拉斯,行业内还是分化出了主机厂和供应商的角色,他们相互参与研发设计,但是又保持泾渭分明,博世、大陆、采埃孚等供应商集团负责技术和零部件,车企的价值则在于全产业链整合。

一个维持链条互相尊重的点在于,由专业承担了技术试错成本。

比如动力电池技术,发展到今天,仍处在不可知论的快速发展阶段,有非常多元的技术路线。几年前江湖上传说全村的希望是石墨烯,今年大家都赌上自己的荣誉奔赴固态电池,你以为三元锂电池已经成为市场长续航的唯一解,被它干掉的磷酸铁锂又在回魂。

迭代极快,并且还不是线性的。哪一头将是未来的发展方向,就连宁德时代都不敢赌,所以它选择全都要。车企硬要去摊这个赌注,是傻气的。

其次是研发成本有个优先级。

对于车企而言,电池还是一个跨行业务,两者对应的基础学科很不同,一个是电化学,一个是机械工程 —— 以后就该是电气工程和计算机了。无论如何,不是不能做,但是注定要付额外的学费。

即便单押某一路线进行能量密度和成本的攻坚,目前业界老大难问题是材料科学。

比如负极材料,以往业内大多采用石墨,其能达到的电池能量密度为 270Wh/kg,越来越不能满足续航期望;于是硅基被认为是替代品,预计 2-5 年后量产落地电池能量密度可以达到 300 Wh/kg;现在宁德时代正在着力解决锂金属作为负极的技术瓶颈,预计 5-10 年后能够量产落地固态锂金属电池能量密度可以达到 350 Wh/kg,预计 10 年以后液态锂金属电池能量密度可以达到 400 Wh/kg。

这是基于研发能力才能有的预计。根据 2020 年报显示,宁德时代的研发人员数量达到 5592 人,有人曾夸张地形容,其几乎囊括了中国所有做电池的博士。截至去年底,宁德时代共拥有 2969 项境内专利及 348 项境外专利,正在申请的境内和境外专利合计 3454 项。

车企如果要追上这样的积淀,不是不能挖,不是不能高薪挖。但是为了转型,近年来车企长期处于割肉裁员、降本增效的状态。钱不够,要花的地方倒挺多。基本上业内对汽车竞争的判断是智能化,车企需要自建包括自动驾驶在内的技术团队。相比电池这块已经初步形成分工的领域,智能或许才是传统车企更迫切需要补上的短板。

同时,也是出于整体资源优化配置的考虑。如果一个资源,包括人力、稀有金属、土地、钱等等,在一家企业能输出更多的能量,就不要勉强自己用爱发电了。让专业的人干专业的事,在这种方针之下,我们已经成功在十年内让电池成本下降了近九成。

所以长期来看,车企会逐渐从资本热、电池热中冷静下来,把资源集中到更高效的领域。摆在宁德时代面前的问题,不是需求不足,反而是产能跟不上。目前他们已经有 69.1 GWh 的产能,并正在建设 77.5 GWh 的产能。6 月初,有路透社报道他们还可能在上海建设一个 80 GWh 的工厂,估算能够为大约 80 万辆电动车供电。

相信市值又要涨了。