讲故事是基础

人是爱听故事的,也是爱讲故事的。人类之所以能建立文明,就是有讲故事的能力。这个超能力让人类可以以其他动物望尘莫及的合作规模来凝聚权力和生产力(蚂蚁除外)。大家都应该读过《人类简史》的开头,大概就是讲了这样的事情。古代的帝王将相、先知祭祀,哪个不是讲故事小王子?

而我最喜欢的故事类型就是权力斗争题材的。当我终于把《权力的游戏》刷完了的那几天,我其实是难受的,因为这就意味着陷入剧荒。

但是,感谢伟大的人工智能时代!感谢大数据推荐算法时代!我以网络足迹彻底被掌握为交换,在抖音上又被冥冥之中安排了一个剧——《维京传奇》,这就是个北欧海盗版权游。而且用抖音看有一个很强的优势,就是效率。毕竟故事太啰嗦,就不性感了。

说实话,我喜欢这个剧的程度不亚于《权力的游戏》。因为在这个剧里,有《权力的游戏》以及其他权力斗争剧都不怎么刻画的东西:

那就是,可持续发展!

司马光在《资治通鉴》曾曰过:

打江山易,守江山难;

为什么是分号?因为这句话还有下联啊!

守江山易,弃江山难。

当北欧盟友满足于掠夺财物的时候,主人公想要的是英格兰肥沃的土地;当人们纠结于奥丁还是耶稣的矛盾时,主人公想的是宗教对思想的统治力。主角朗纳尔·洛德布罗克就是这样一个一次次拔高他自己战争目的的男人,但心中从来没有忘记对家人的照顾和对族人未来的考虑。

看这个剧的时候,我反复联想到的就是极星这个品牌。产品思路上就如维京战斧一样刚猛且实在的极星,兼具可持续与环保的理念。

大道至简,道理都懂。难的是道理串起来以后,逻辑还能跑得通,故事还有价值。而价值的核心,就是共识。

今天,我们就来看看极星如何讲述他们的资本故事,看看大家能不能达到共识。

SPAC 上市?来钱快啊!

9 月 27 日,极星的官网的投资人联系板块中出现了一个文件,开启了极星故事的新篇章。这个故事就是 Polestar 的上市路演 PPT。

和有着股权关系的家乡品牌沃尔沃的传统 IPO 上市方式不同,极星会采取更迅速的 SPAC 方式上市。SPAC 是英文 Special Purpose Acquisition Company 的简称,中文译为「特殊目的收购公司」。

而 SPAC 成立的唯一目的在于上市之后,通过增发股票并购一家私有公司,即 SPAC 并购交易(De-SPAC Transactions),从而使该私有公司迅速实现上市,而 SPAC 的发起人及投资人实现投资回报。可以理解为 SPAC 在完成 SPAC 并购交易之前就是一个在股市上的空壳公司,其自身不存在任何其他业务,唯一目的就是找到合适的标的完成并购并使其「逆向」上市。

不就是借壳上市吗?

错。SPAC 本身为空壳公司,并无实际业务,属于先行造壳和资金募集的工具,之后由 SPAC 对私有公司进行并购,并最终使并购对象成为上市公司。

而「借壳上市」中的壳公司通常为有实际业务、但因经营不善而有退市意愿的上市公司,由私有公司收购上市壳公司从而完成上市。

又快又便宜

只要 25,000 美元,就可以成立一个空壳 SPAC。而且,在 3-4 周内就可以向 SEC(美国证券交易委员会)提交上市申请,通过 SEC 审批后 15 日内,SPAC 即可完成上市。

速度快是因为 SPAC 是个新成立的空壳,根本不存在需要披露的历史财务报表或资产,而且需要披露的潜在风险事项很少,所以 SPAC 的申请上市登记表通常非常格式化。

对于正在寻求快速上市、并希望减少上市过程不确定性的私有公司,通过 SPAC 上市速度快、确定性大。

这对于没能成功科创板上市的吉利来说,显然是个最大的补偿。

用谁的壳?

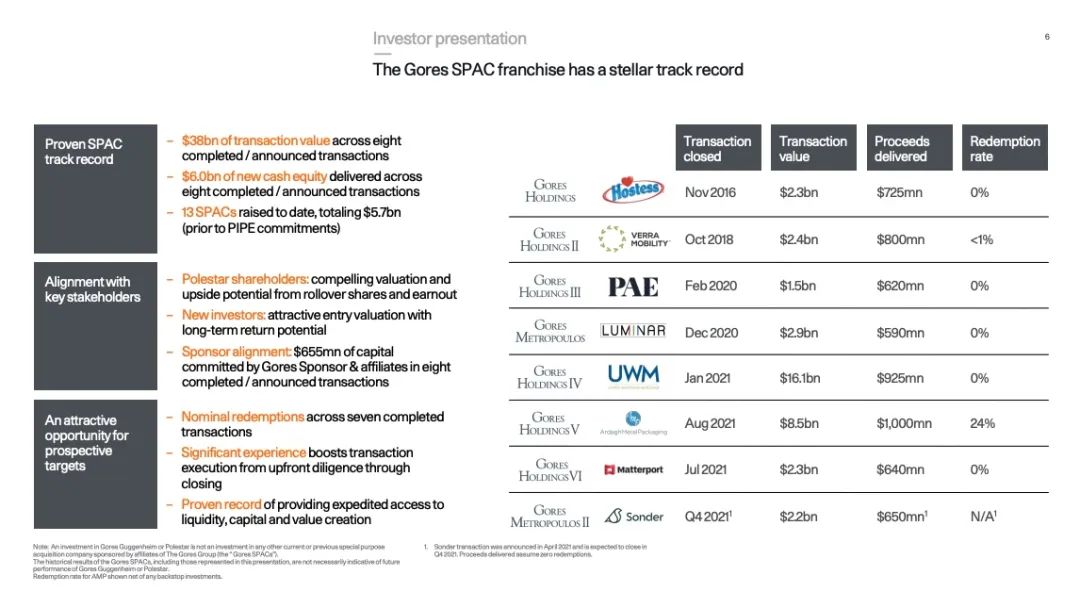

其实这个操作,去年开始就很流行了。迟迟不回国的贾跃亭的法拉第未来、被誉为特斯拉杀手的 Lucid、还有激光雷达第一股 Luminar,都是通过 SPAC 方式上市的。而 Luminar 的 SPAC 上市正是 Gores 集团一手操办。

这次操盘 Polestar SPAC 上市的依然是 Gores 集团,看好这桩买卖的朋友们可以关注一下这次的 SPAC 壳股票,美股代码是 GGPIW/GGPIU。

200 亿美元估值

在时间节点上,双方已经签订了最终的业务合并协议。在拟议的业务合并完成后,通过 SPAC 合并后的公司将纳入名为 Polestar Automotive Holding UK Limited 的新公司旗下,且纳斯达克上市后的股票代码将会是「PSNY」。

而根据 SPAC 上市的时间线,这一过程应该会在 6 个月内完成。而根据官方公告,极星品牌的估值在 200 亿美元。作为家族内的对比,准备通过常规 IPO 上市的沃尔沃,目前传闻有 250 亿美元的估值,而新品牌极氪近期曝光的估值也就约 90 亿美元。这对于一个 2020 年只卖了 1 万台车的极星来说,确实是比较高的。

好莱坞演员「小李子」莱奥纳多·迪卡普里奥也作为明星投资人被官方公告提及,但是具体数目未知。虽然越来越肥,但是这位奥斯卡最佳男主角奖得主对伴侣非常忠诚,就是喜欢和超模谈恋爱。

他对汽车的择偶要求也同样非常忠诚,向来是新能源拥趸。早早就开始开普锐斯的他,在投资环保事业方面也不遗余力。除了最近投过两家人造肉公司,曾经也投资并站台过 Fisker,但是这个投资应该并不成功,因为没有多久后,Fisker 就凉了。

不过可以肯定的是,今后应该有很多机会可以看见他为了拉高自己的新宝贝极星的估值和该品牌产品同框的场景。至于小李子得到了什么样的内幕消息,以什么样的优惠政策入股极星,我们无从得知。

极星故事

通过这次 SPAC 上市交易中,极星品牌可以新获得 10 多亿美元的资金,主要用到未来车型的研发。

正面刚保时捷

从在吉利集团下几个以上市为目标的品牌定位来看,下有年龄层较高的沃尔沃和较年轻的极氪,上有更运动且更豪华定位的路特斯,极星走的就是更前卫更个性的路线。

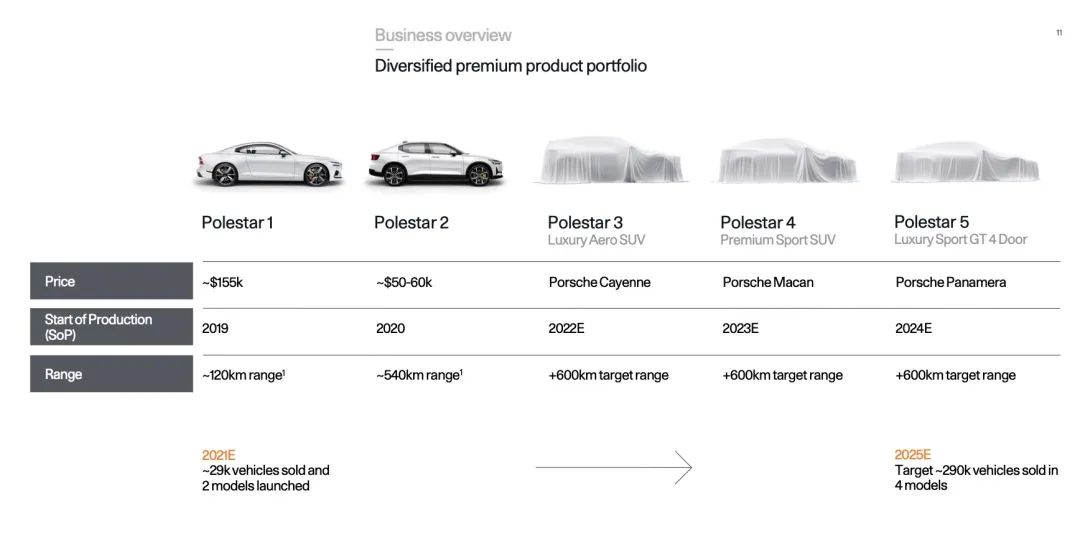

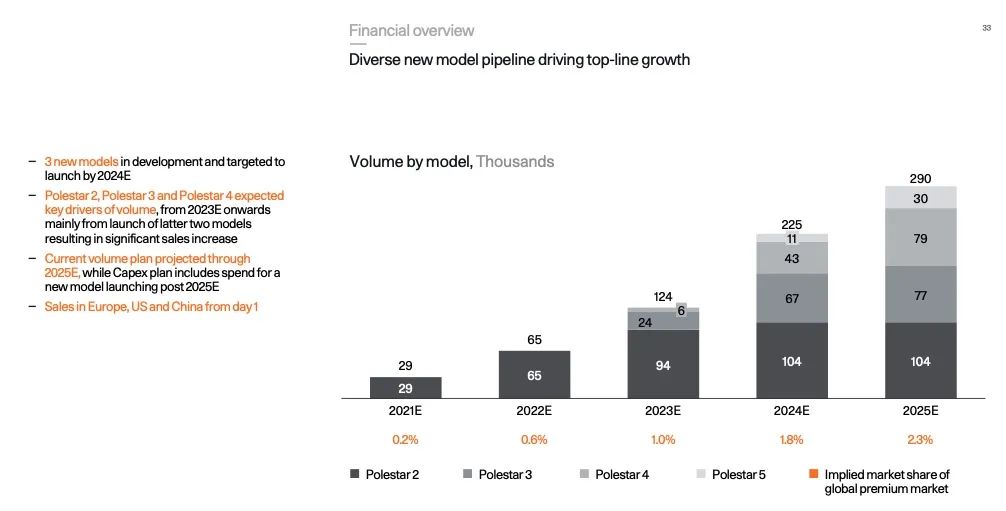

这张图应该是路演文件里信息量最大的一页。Polestar 作为电动车品牌成立六年,目前只有基于 SPA 平台魔改的混动 GT 跑车 Polestar 1 和与众多吉利以及沃尔沃低端车型同平台的跨界车型 Polestar 2。

前者 145 万,后者 25-40 万,这样的产品结构和定价,显然让品牌定位有一些割裂,一定程度上导致极星品牌在 2020 年的销量只有 1 万台。而 2021 年的预期也就停留在了 2 万 9 千台。

而从明年开始的未来三年,极星也会采用很多新势力品牌也宣传的一年一车策略,迅速扩充产品线。

- 对标 Cayenne 的 Polestar 3 会是一台空力造型的豪华 SUV,预计 2022 年量产;

- 对标 Macan 的 Polestar 4 将是一台高级运动 SUV,预计 2023 年量产;

- 对标 Panamera 的 Polestar 5 则是一台四门 GT,预计 2024 年量产。

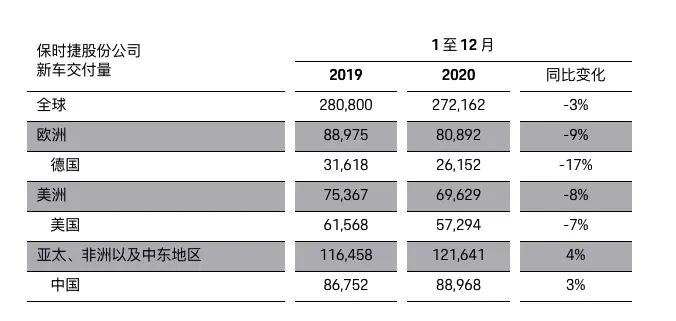

不仅仅是在产品定位上对标保时捷,在 2025 年 29 万台的预计销量上,看似也是在针对保时捷的销量巅峰:2019 年的 28 万台。

极星品牌的来源

但是,保时捷的成功,不是那么好复制的。它的品牌价值已经是共识,它的发展历程已经是传奇。保时捷既可以卖 200 万却依然使用麦弗逊悬挂的 911,也可以从豪华跑车品牌完成降维打击,成功地通过推出 Macan 这样的奥迪 Q5 同平台的产品,打开高级中型 SUV 市场。

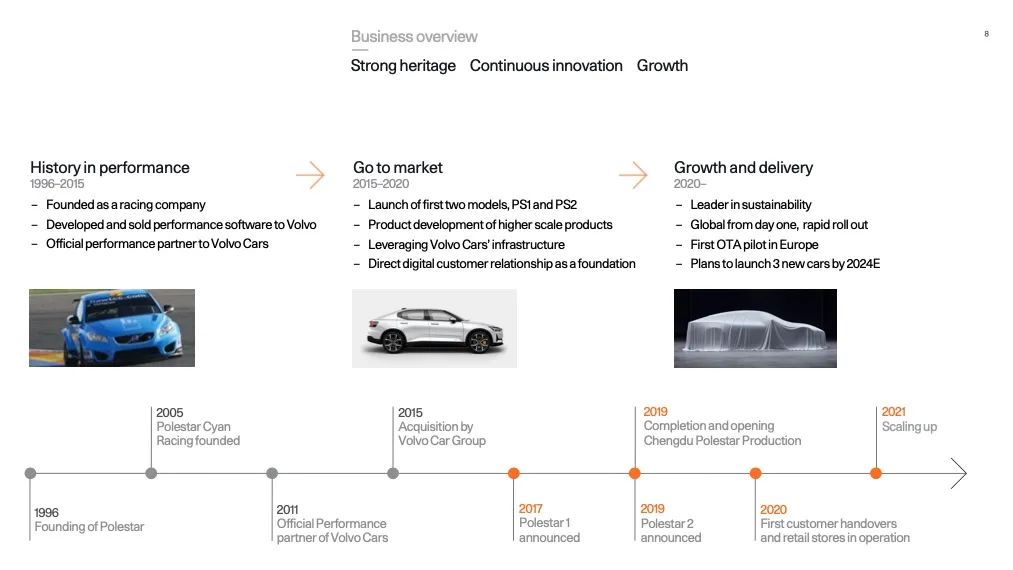

那么,极星的故事是什么?这要从一个车队说起。

1996 年成立的 Polestar,一开始是个定位在沃尔沃厂队的赛车公司。由于其稳定的成绩和技术实力,开始给沃尔沃授权官方售后改装发动机程序,并成为了沃尔沃的性能合作伙伴,类似奔驰的 AMG 产品序列。

2012 年还出过 508 马力的直列六缸涡轮增压 S60 Polestar 概念车

随着 2010 年吉利斥资 18 亿美元从福特拿下沃尔沃,Polestar 的命运也发生了变化。

从一个本地赛车厂牌和高性能沃尔沃的尾标,Polestar 品牌一跃成为了全球化的豪华环保纯电性能品牌。而赛车部分则更名为 Cyan Racing,继续留存并开始托管领克品牌的 WTCR 车队。

虽然有着赛车起源,但是极星的品牌更加像是在每次婚变都要被踢一次皮球的拖油瓶,直到它遇到了吉利...这样的故事性带来的品牌高度相比在没落时期为了混饭给奔驰和奥迪代工都造就了经典的保时捷,确实还差了点意思。

性能

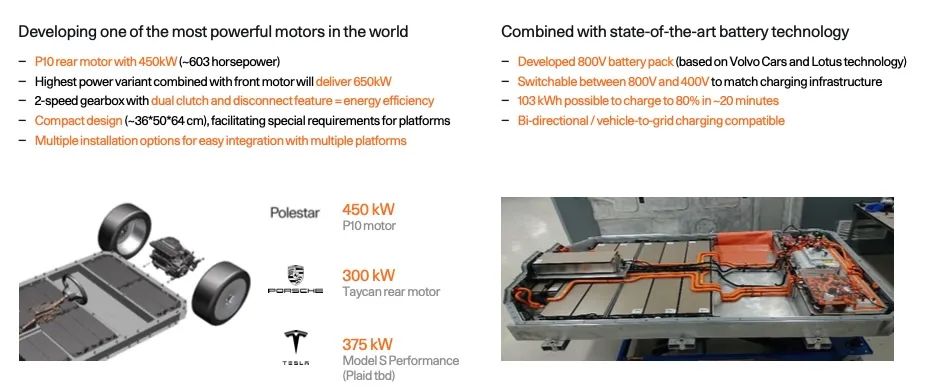

除了有品牌价值支撑外,保时捷的配置再差,选装费用再离谱,但是性能永远是在线的。关于这样的对比,极星其实也算给出了较好的前景。基于 SPA 平台,实际上就是个碳纤维双门魔改 S90 T8 的 Polestar 1。它一点都不性感的动力总成和糟糕的重量分配,反而把这个北欧品牌的调校功力发挥得淋漓尽致。而 Polestar 2 的动态体验,也让你无法相信它居然就是个吉利博越同款的 CMA 平台。

450 kW 的后电机足以让保时捷 Taycan 汗颜,连现在的特斯拉 Model Plaid S 也没搭载这么大的电机。再搭配前电机,可以让极星将来的车型具备输出 650 kW,也就是 883 马力的动力性能。

但是在我看来,在这个时间节点还要配备二速变速箱,看似是增加了机械素质上的卖点,实则和保时捷 Taycan 一样,可能是因为电机的效能范围太窄,转速极限太低。反观特斯拉的 Plaid 版本,依靠超高转速的碳纤维缠绕转子电机,不靠多档位变速箱也拥有同级别甚至是跨级别的加速和极速。

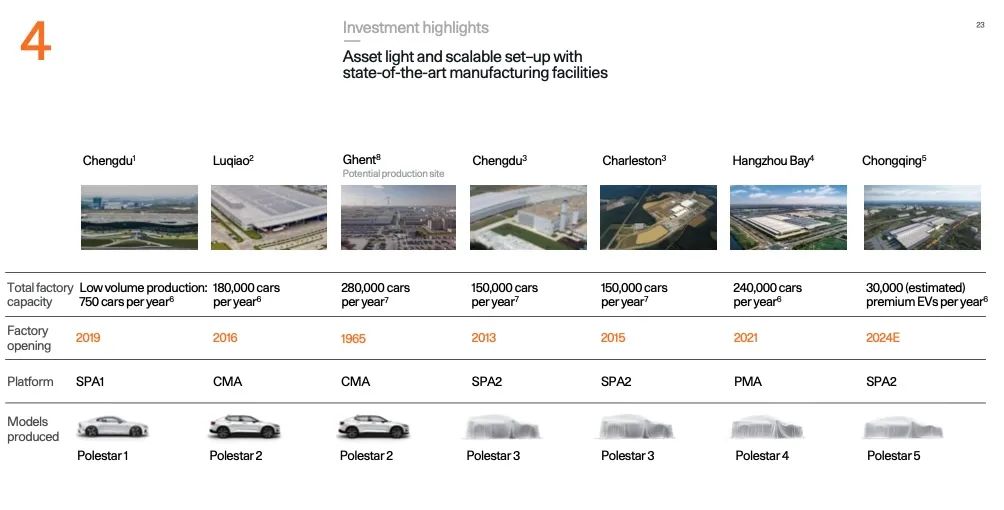

最后,将在中美两地的吉利集团体制下的工厂中生产的后续车型,也会打破目前平台不如意的的现状,开始采用悬挂结构更高级且零件布局更合理纯电的 SPA2 平台以及 PMA 平台(其实就是 SEA 架构下的产物,可以理解为极氪同系)。

还有什么让投资人买单的点吗?

定语很多

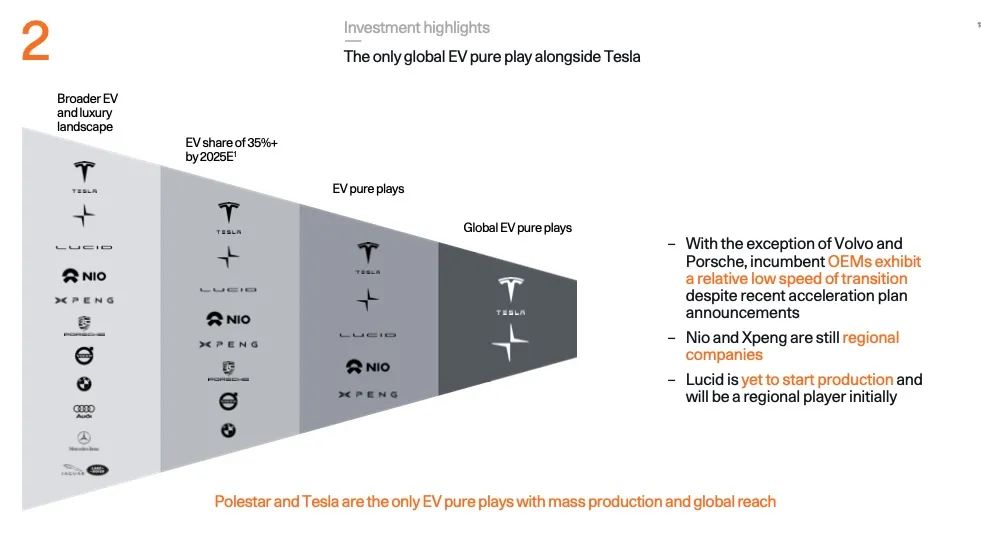

极星是 First OTA pilot in Europe(欧洲第一个辅助驾驶 OTA),也是 Best-in-class sustainability ambition(同级别可持续发展意识最强),对自己品牌定位的解读也比较有意思。

按照极星自己的理解,在这个还没有封顶的 EV 品牌天梯图上,全球化程度上只有特斯拉可以与其相提并论。不过从现状看,这也是事实。

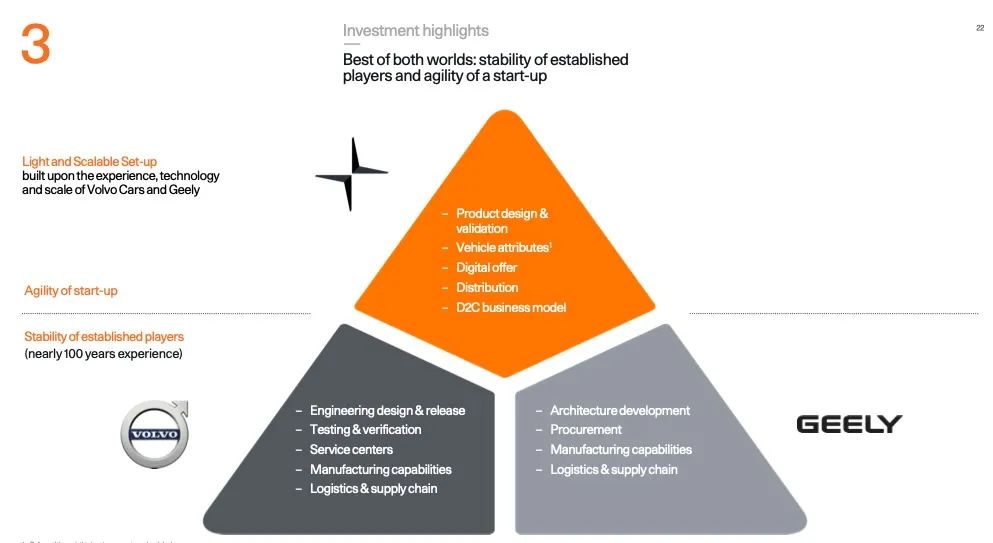

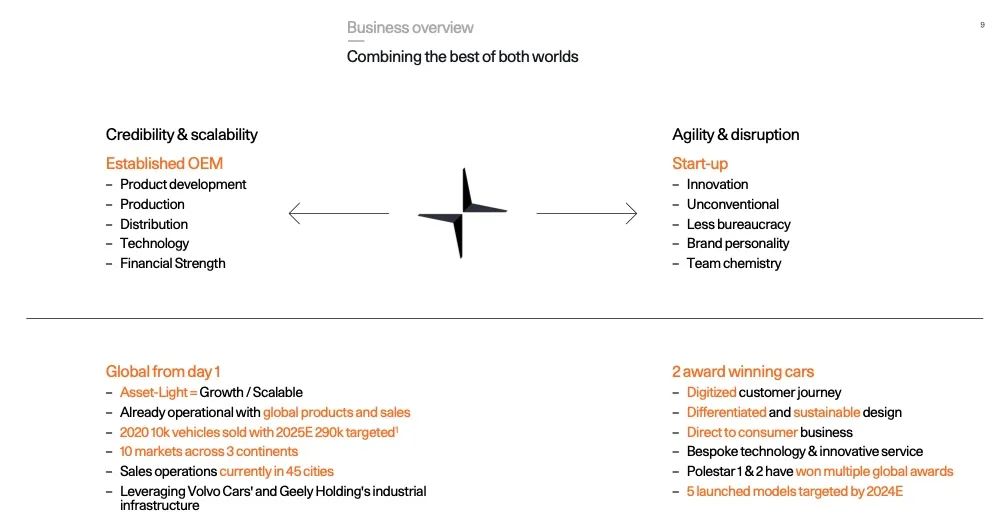

三位一体

圣父圣子圣灵就是三位一体。吉利「爸爸」最有钱最有统筹能力,「儿子」沃尔沃出技术出研发,而极星就是那个依托于轻资产模式的「灵魂」,这样的组合模式下的极星让我闻到了一丝丝苹果的味道。

如果说苹果的强项是设计和交互,那么工业设计和动态体验方面则是极星目前的强项,而哥哥沃尔沃和爸爸吉利的资源就可以类比富士康,帮助极星实现从纸面到店面的流程。

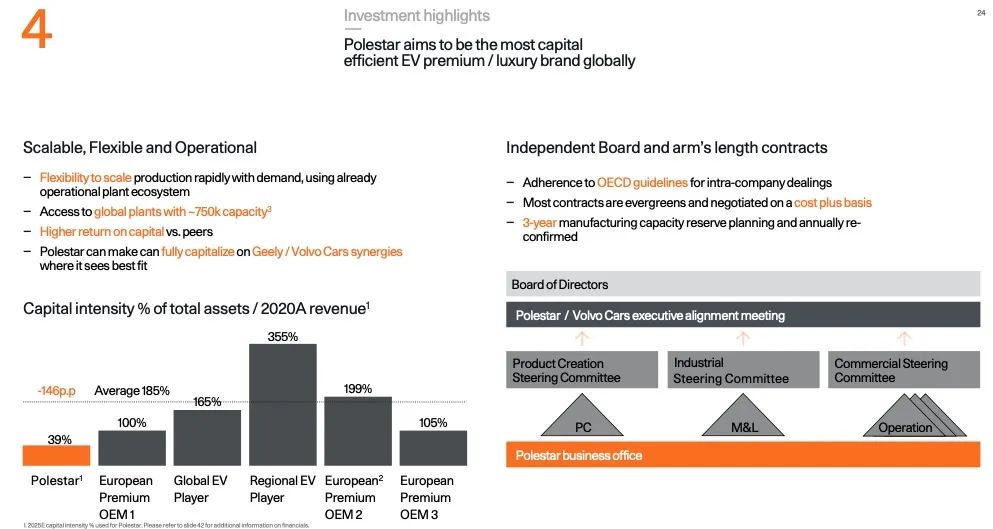

最高 75 万台的全球年产能总和以及可以提前 3 年预定的排产,等同于极星拥有专属的供应商,而且是更好说话的自家人。可是这样一来,核心研发能力也要依托于集团资源,反过来理解就是极星的轻资产里并不具备整车研发能力。

智能化

对了,苹果还有一个超强的壁垒就是生态,那么对于汽车的智能生态来说,智能驾驶就是最重要的基础设施。

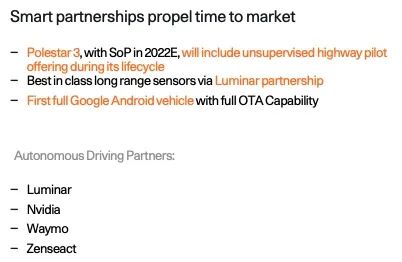

极星在自动驾驶这一方面的背书,也挺顶的。Luminar 的激光雷达和 Nvidia 的 Orin 芯片如今已经不用多说。不要忘了,操作 Luminar 的 SPAC 上市的 Gores,也将操作极星的 SPAC 上市,而且,沃尔沃也是 Luminar 的机构投资人之一。这两层关系足以让极星乃至吉利集团在这个缺芯时代中的激光雷达拿货顺位上,能够有一席之地。

Waymo 会成为沃尔沃、极星以及领克在 L4 方面的合作伙伴这件事,在这个 Robotaxi 的估值热情逐渐熄灭的年代,对 Polestar 的融资卖点仅仅算是锦上添花。

但是沃尔沃和 Veoneer 合资的自动驾驶公司 Zenseact 却让我直呼好家伙。这家让沃尔沃以及极星能够拥有「全栈自研自动驾驶软件」的公司,还将会在明年建成 200 PB 吞吐量的数据工厂,以加速智能驾驶性能的迭代。

要知道,这年头随着自动驾驶行业的发展以及人才的流动,基础算法本身的壁垒越来越低。最重要的就是获取海量的用户数据并有能力处理它,以更高效的方式消除一个个 corner case,从而加速迈向更高级别自动驾驶。

智能化的前景是不错,Waymo 和 Zenseact 这一部分的联动估值,不知道会不会因为同样决定要上市的沃尔沃而被冲淡?

碳中和+小而美

10 年前大家对电动车没反应,有人错过了挣钱时机,有人面临了职业滑坡。

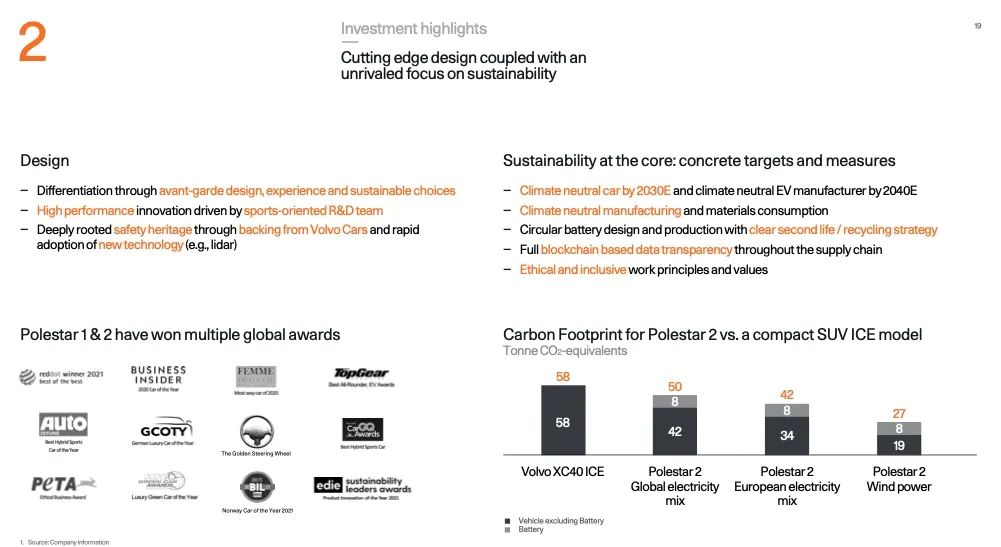

用区块链技术追溯原材料来源是否符合人道主义的极星,还在为生产碳中和车辆以及成为碳中和工厂而记录自己全流程的碳排放并对供应商也提出相应需求。现在对碳中和的价值观无动于衷,可能确实又会错过新的风口。

大家切换为纯电的初衷显然也是因为日益紧缩的环保法规。如今,碳排放已经是可以交易的年代,特斯拉在 2020 年就通过这项生意怒赚 16 亿美元。谁越能在产品全生命周期能做到碳中和,谁就面临越少的制裁,甚至还能通过出售碳排放额度来获取额外利益,这也是电动车厂家在未来需要考虑的一个新的竞争维度。25 年预计年产量 29 万的极星,只要单车的碳积分够高,也不是不能做这一桩生意。

极星的上市前融资故事,够性感吗?读者中的投资人们,留言区里说说你们的看法吧。

最后,从一个汽车媒体以及对小众车型有偏好的消费者角度,我希望这个耿直到说 less bureaucracy 而不是 no bureaucracy 的北欧电动品牌,能在将来为更多消费者提供更具独特吸引力的产品。