作者:朱玉龙

1 月份整个汽车市场的数据还可以。

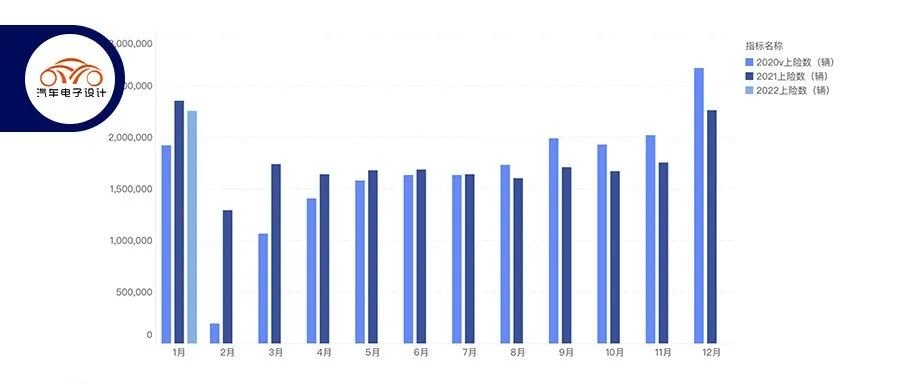

根据我拿到的数据显示,1 月份整个乘用车的上险数据为 226.16 万台,同比 - 4%,总算止住了连续 4 个月 - 10% 以上的降幅。

新能源汽车按照乘联会的数据为 34.7 万,我们接下来也做一些解析,等后面数据完整了再来做一个深度分析。

车企的情况

短期内由于芯片缓解,我们看到外资的大众、通用、两田和豪华车里面的宝马和奔驰都实现了开门红。

从终端来看,1 月份的数据还是给了我们很多的信心!

- 外资品牌的情况

从恢复之后来看,中国的豪车消费起了个比较好的开头:宝马 10.82 万台,奔驰 9.11 万台 —— 这折射的还是当前升级换车的消费观念。

特斯拉在出口 4 万的基础上,在国内也交付了 1.96 万台,从长期来看,能看到整个外资品牌留下的空间比较有限。

- 自主品牌的情况

吉利和长安的整体恢复的量是非常可观的,比亚迪在涨价以后,整体的量能还是略有波动。

经过 2 年的磨砺,2022 年对自主品牌的出清过程还在持续。随着渗透率的进一步提升,下面这张结构图也会有很大的变化。

主要的新能源汽车的情况

目前出来的数据,1 月份 Model Y16496 台,比亚迪的几台车都在 1 万台左右,也受到了产能的限制。

备注:等我拿到完整的数据,再看看哪些趋势有分析的价值。

新势力里面,蔚来、理想和小鹏都能保持上万的节奏,余下能保持节奏的主要是哪吒和零跑。

从当前的数据来看:

- 特斯拉

Model 3 都出口去了,大部分在国内出 Model Y。

- 大众

随着年底冲量的结束,两家大众 1 月份总体下降到了 8643 台,今年对于大众推广 MEB 平台的车,还是存在阻力的。

- 埃安

Aion Y 从 2021 年以来表现比较稳定,打入 C 端市场以后,还是有保证。

- 奇瑞

几乎完全围绕小蚂蚁和 QQ 冰激凌来做了,而且低价版的后者还在节节攀升,想做神车的整体套路都是一样的。

- 长城

一如既往的:好猫的量最多,黑猫次之,欧拉的各种猫猫军团要等到下半年才能逐步落地。

随着海豚的量能提升,这款车已经成为比亚迪最热卖的纯电动车型,其次是 8414 台的韩 EV 和 7222 台的元 EV。在 DM-i 车型里面,宋 DMi、唐 DMi 和秦 DMi 分别为 11182、8540 和 12531 台,从销量平衡来看,比亚迪也在根据自己的利润结构调节供给。

小结:1 月份是大部分车企要追求的开门红,随着春节 2 月份占用的时间包括后续复工难度,2 月份的终端数据应该不算特别好看,当前比较担心的是在 2 月 - 4 月累积电动汽车的速度,随着各家在芯片和电池的储备,下一步产能拉起来主要看订单能不能跟上。