作者: 陶烟烟

福特 2025 年 Q1 交出一份「沉重」成绩单:营收同比下滑,净利润大跌 64%,传统燃油车几乎不赚钱,电动车板块虽销量翻倍,却仍亏近 8.5 亿美元。

全球关税战、供应链卡脖子、电动转型烧钱——这家百年车企正被现实打击。当然福特正积极重构业务结构、优化资源配置,在全球汽车产业变革浪潮中怎么突围,现在大家都没谱。

福特 Q1 财务表现:传统利润承压

福特在 2025 年第一季度的整体财务表现揭示了其正处于结构性调整的关键期。

◎ 营收同比下降 5%,净利润锐减至 4.71 亿美元,同比下滑超 64%,几乎回到疫情期间的低位。

◎ 调整后的 EBIT 利润率更是从去年同期的 6.5%跌至 2.5%,盈利能力普遍性恶化。

当然福特主动「减产调仓」——部分工厂因新车换代与库存优化而进行计划性停产,短期压缩了批发量,却为后续高价值新车投放释放了产能资源。

◎ 从运营现金流来看, 本季度大增至 37 亿美元,主营业务依然具备稳健的现金创造力,财务策略转向——即牺牲短期营收、优化产品结构——可视为福特在电动化转型与结构调整中的「阵痛」。

◎ 自由现金流则录得 15 亿美元的负值,主要因电动车业务投资与新技术布局所致。但这并非典型的「亏损预警」,在转型期内「重资产布局」的战略逻辑。

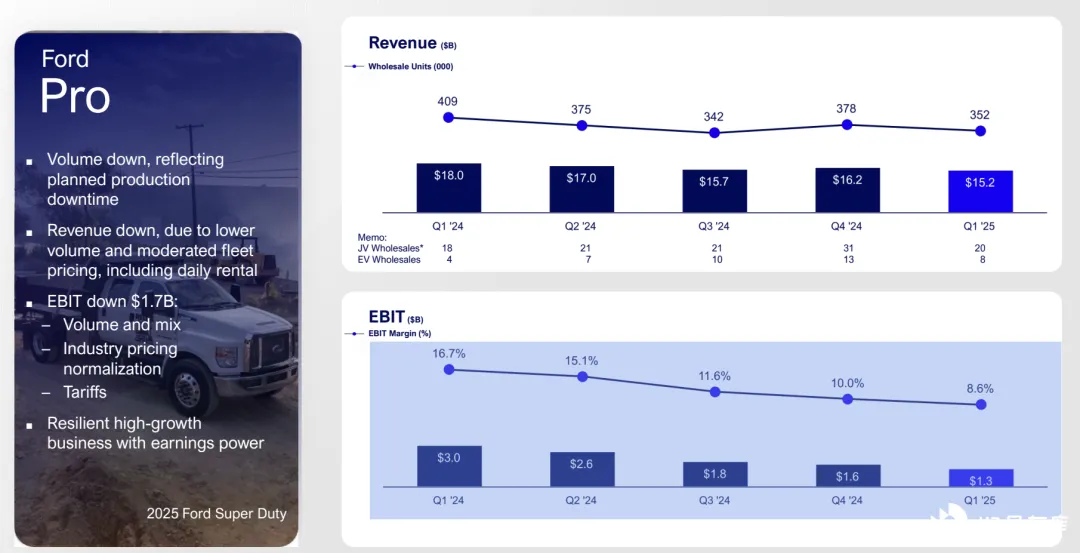

◎ 福特 Pro 板块 作为最盈利的业务单元,却在本季度出现显著回调。营收同比下降 16%,EBIT 利润更是腰斩,仅为 13 亿美元,利润率跌至 8.6%。

这源于计划性停产与商用车定价压力,订阅服务的稳步增长 (环比 +4%) 意味着福特 Pro 已从「制造导向」转向「服务导向」,67.5 万的订阅客户群体正在成为长期营收的「蓄水池」。

◎ Model e 板块 成为本季度最大亮点。电动车销量同比增长 213%,营收暴增至 12 亿美元,几乎实现十倍增长。

亏损仍达 8.49 亿美元,但相较去年同期明显收窄,在电动化路径上已越过初期「市场验证」阶段,逐步迈入「规模成长」区间。尤其是 Power Promise 活动提升了用户体验,也强化了品牌粘性。

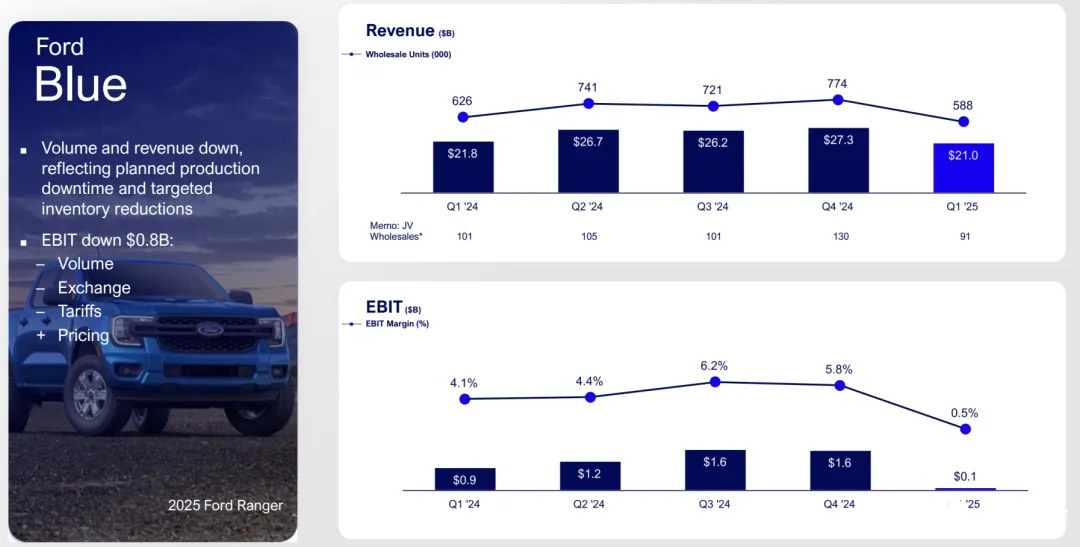

◎ 福特 Blue 板块 则承压最重。作为传统燃油车主力军,板块营收与利润均下滑,EBIT 利润率仅 0.5%。

不过,F-Series 与 Bronco 等「王牌车型」依然表现坚挺,传统车型仍具核心市场号召力。如何在燃油车走向衰退的背景下,利用明星产品带动混合动力或过渡技术的布局,燃油车的板块下一步的关键课题。

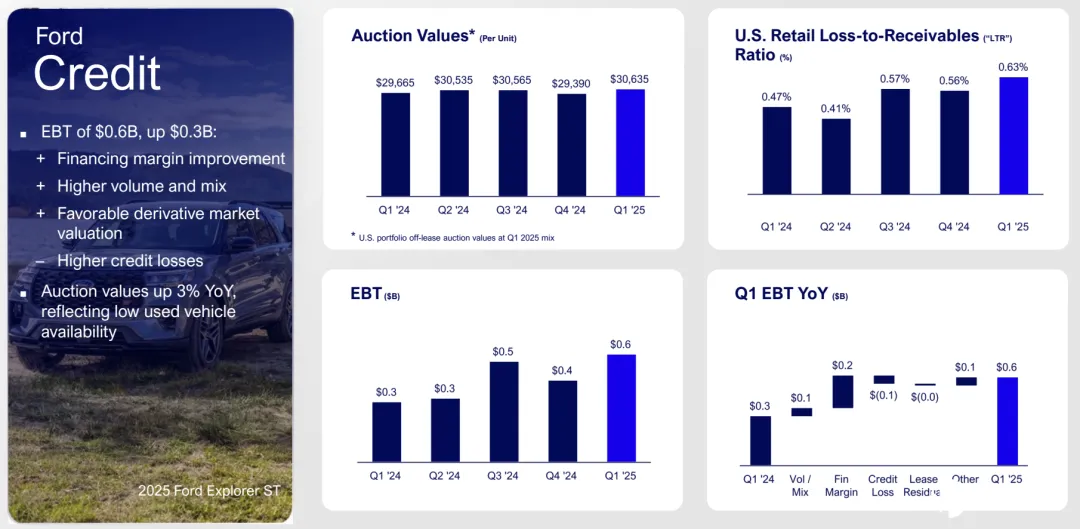

◎ 福特信贷板块 逆势而上,税前利润 5.8 亿美元,是支撑公司利润的重要「现金牛」,稳定性也为福特整车业务的「高风险转型」提供了必要的财务缓冲。

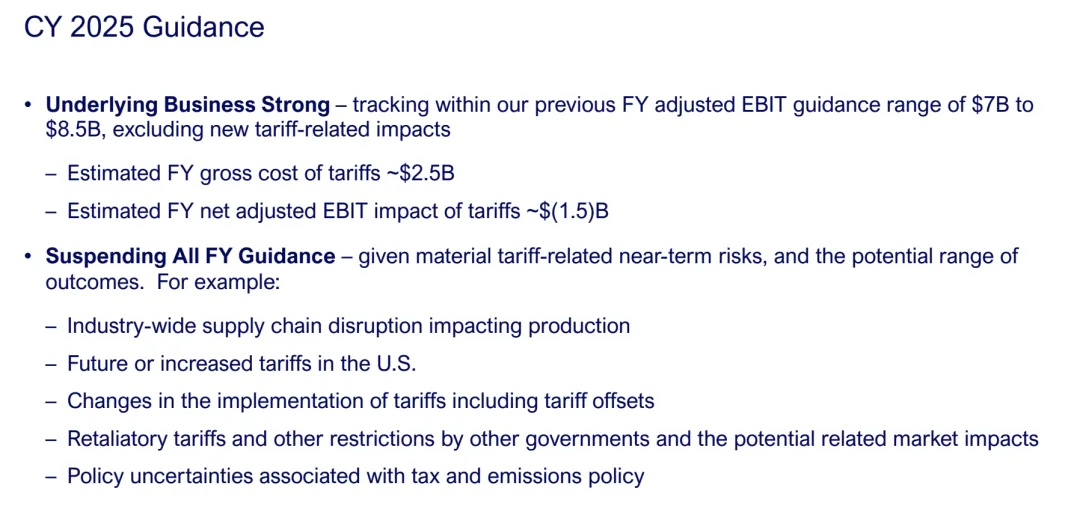

重重挑战:电动化转型与外部风险的双重博弈

福特预计 2025 年全年将面临高达 15 亿美元的关税冲击, 影响不仅在于直接增加成本,更深远地扰乱了供应链重构与全球市场布局。

背后隐含着战略性压力:

◎ 供应成本上升 :原材料与零部件进口价格被关税放大,进一步压缩 EBIT 利润。

◎ 市场调配困难 :海外制造基地成本上涨,产品从全球调拨的灵活性降低。

◎ 战略不确定性加剧 :政策摇摆加剧企业在长期布局上的迟疑,削弱资本市场信心。

从芯片短缺到地缘政治风险,汽车产业链正经历前所未有的重构,福特也暴露在多点风险之下。 面对未来可能的供应中断、物流延误或原材料成本飙升,提升供应链韧性已成为当务之急。

为此,福特正通过多元化采购来源、增强本地化制造能力、深化与关键供应商的战略绑定关系等策略,构建更具弹性的供应体系。

然而,在这场转型过程中,福特正处于「结构调整期」的真实画像逐渐显现: 旧有业务体系盈利下滑,新兴体系尚未形成有效接力,叠加外部环境的持续不确定性,企业正面临严峻考验。

福特暂停全年财务指引,是对这种政策风险极端化的一种防御性反应,这种「主动不承诺」,体现了福特对风险的务实认知。

Model e 的增长给福特带来了信心,但电动化仍远未成为其盈利支柱。 研发投入、电池产能建设、全球充电网络布局,均需要大笔前期资本。当前纯电动产品线毛利仍为负,公司在该领域仍处于「烧钱扩张」的状态。

福特在电动化技术栈上尚未形成完整闭环,核心电池技术部分依赖外采,导致成本控制难度大于特斯拉这类自研能力更强的企业。

与此同时,中国、欧洲等地区的电动车市场竞争愈发激烈,价格战与产品同质化并存,在基础设施方面,尽管 Power Promise 提升了消费者体验,但充电设施仍是电动车普及的瓶颈之一。福特若希望借此构建护城河,需要在建设自有或联盟充电网络上加码投资。

小结

福特面临增长乏力、利润承压的局面,电动车和订阅服务有增长亮点,但整体盈利能力下滑,传统业务疲软且电动化尚未形成规模效应。面对激烈竞争和政策不确定性,福特需要严控成本,徐徐图之,才能扭转当前局势。