和公司负责插电式混动的老哥做了一番交流,我觉得有必要把 2021 年插电式混动的情况做一个总结,并且对下半年可能对于这个细分市场有很大影响的 DM-i 的车型做个小结。我觉得总体的情况大概有这么几条:

抛开 DM-i 和理想 One,PHEV 这段时期的发展并不顺利,德系、美系、法系、日系和韩系都有自己的 PHEV 方案,从 2021 年来看差强人意,目前坚守 PHEV 的外资企业似乎没有

理想 One 的技术路线,偏向于纯电动增程(插电)系统,目前来看在 SUV&MPV 的大型车里面可行,在轿车路线上由于布置空间有点难度

DM-i 路线,在购置税减免 + 有新能源积分的基础上做低成本、低油耗,面向的似乎更像是一个混动(消费者不插电也可以用)。这里的核心的困难在于,要说服消费者安装充电桩才有在法理上拿到政策优惠,在 2022 年底是面对补贴取消 + 可能面临牌照的优惠取消;在之后可能面临购置税取消,在仅仅有积分的条件下要说服消费者去做充电,这个事情也反而约束了消费市场

2021 年的 PHEV 市场

如下图所示,2021 年 PHEV 乘用车的产量为 14.8 万,销量为 15.4 万(处在一个总体去库存的阶段)。每个月稳定的数据保持在 3.5 万左右。

1.从 2021 年的产量来看,PHEV 轿车的量为 62373 台(占比 43%),SUV 的数量为 82297 台(占比 57%)。

轿车 PHEV 在这个市场里面前三名分别是秦 DM-i、汉 DM 和 530 PHEV 版本,这三台是累计产量在 1 万左右的。

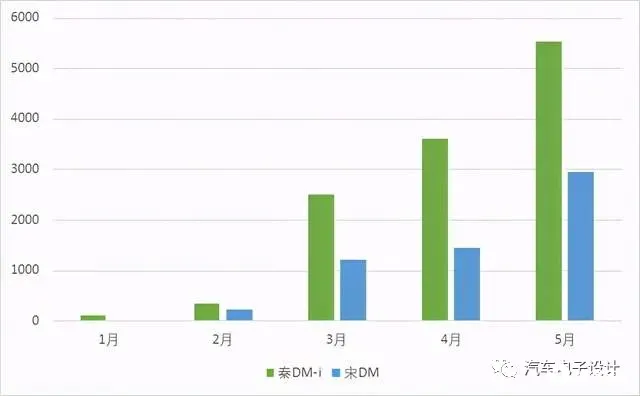

秦 PLUS DM-i 1.5L (PHEV) 4 月产量 3597,5 月 5612 台,处在一个明显上升的趋势,累计 12177 台,这个我后面会重点展开的。

汉 DM 2.0T (PHEV) 4 月产量 2496,5 月 2417 台,累计 11008

530 PHEV 4 月产量 1738 台,5 月 2290 台,累计 9841

2.SUV PHEV 市场, 在这个市场里面:

理想 One PHEV4 月 4000 台,5 月 3582 台,累计产量 21730 台

荣威 Rx5 4 月 2712 台、5 月 1140 台,累计产量 11364,后面跟着 MGHS 二驱 1.5T (PHEV) 销量为 6500 台(这部分应该是出口去海外了)

比亚迪的两台 SUV,宋 DMi 4 月 1441 台,5 月 2962 台,累计 5863 台,增速很快;而唐 PHEV 的 4 月产量 1249 台,5 月 1777 台,累计 6690 台

轿车市场同样也是出现了 DM-i 一家在增产的情况,其他大部分车企的插电的产量还是保持稳定的供给。

从整体市场来看,SUV 里面后续理想 One 切换新款可能会有一个增量,宋 DM-i 的增速还是比较高的,其他的车型并不突出。

因此从整个盘面来看,比较突出的变化,还是预热许久的 DM-i 在产量端还是有非常明显的带动作用,4 月 5045 台,5 月 8045 台,如果去掉这两台车,总体的市场得回到 3 万台以内。

比亚迪 DM-i 的情况

1)产量、销量和上险

我把中汽协的产 & 销和上险做了一个数据的对比,在汽协的产销基本是一致的,保险有时间上的滞后,所以在数据上可以理解。

备注:汉 DM 和汉 EV 在早先都是有个滞后期的,其中唐 DM 上险显示还在去库存,基本处在稳态销量阶段

DM-i 的销量还处在稳步提升的状态,5 月 DM-i 销量 8500 台左右,比 4 月份的 5000,增加了不少,其中秦 PLUS DM-i 为 5542 台,宋 DM-i 接近 3000 台。

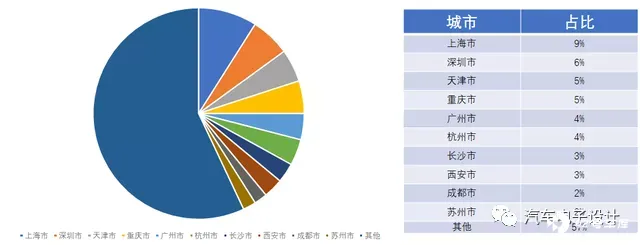

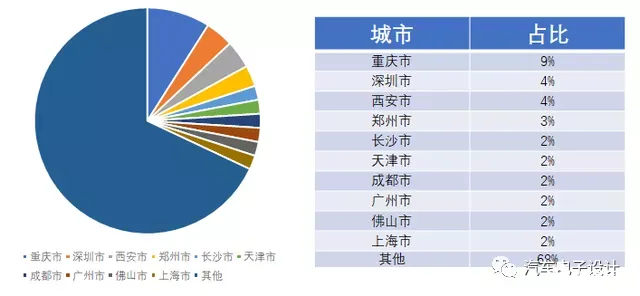

这一次 DM-i 的策略是在之前 DM-p 的基础上,用省油和价格来实现差异化。所以从上险数据来看,这次 DM-i 的情况和理想 One 相似,也出现了销售地域较为分散的特点(考虑到价格,甚至有过之而无不及)。从销售地域的分布来看,2021 年 1-5 月秦和宋 DM-i 前十大 城市占比分别为 43% 和 32%,第一大城市的占比皆不到 10%,和大多数 PHEV 完全不一样,不是仅仅集中在限购城市(这点很重要,初期的需求并不是来自限购,未来对于牌照需求并不突出)。

秦 DM-i 的上海占比虽然最高,但是也只是占 9%,深圳 6%,杭州 4%

由于宋 DM-i 的上险分布更少,这使得整体的分布比秦 DM-i 还要分散。

从当前来看,PHEV 目前还是私人需求占绝大部分, DM-i 个人消费占比达 到 90%,单位购买需求占比 8%-10%,运营需求较少。由于当前比亚迪提供的配置是从高端往低端走,所以目前秦 PLUS DM-i 中 110km 和 55km 纯电续航版本的销量各占 50%,宋 PLUS DM-i 中 110km 版本销量占比 75%。这个和目前厂家的供给很有关系,先从高价的车型提供,然后逐步往低电量地来提供。

怎么说呢,基于 DM-i 的产品更新,使得比亚迪下半年的 PHEV 的增量还是值得期待的,目前分布并不基于限购城市,并且价格出现了一定的平价化的设置,私人消费占比高、销售地域分布广泛,这其实给 PHEV 打开了一种发展模式。需求是不是如比亚迪所说的,这个取决于大家对于小电池充电的难度的评估。

小结:我其实挺期待插电式混动有突破的,但是我实际用下来发现,PHEV 如果真培养出习惯了,那就直接买 600 公里以上的纯电;如果是充电没有条件,买台 PHEV 不充电就和 HEV 没差异,它所耗费的补贴、购置税和牌照的福利,2023 年初在收回去以后还是会出现一个需求真空。PHEV 能不能走好,还是要看 2023 年的情况