曾经我在「撕开蔚来 Gemini 的面纱」一文中提到 Gemini 可能会是蔚来下一台轿车 ET5,文章一经发布就感觉自己 Too young too simple,忽视了一些关键性的信息,从而得出了一个不太对的结论。不过还好说对了一点,Gemini 不是蔚来进入大众市场的车型。

今天蔚来发布了二季度财报,除了提到明年将交付包含 ET7 在内的三款 NT2.0 平台的车型,结合李斌在 EP Club 提到的明年将会将现款车型迭代,两个信息结合起来看,让 Gemini 的答案其实已经呼之欲出。

可能觉得这样的消息还不够劲爆,李斌在财报电话会议又提到了「蔚来组建新品牌进入大众市场的节奏已经提速,相关团队已经到位」,呼应了之前原 Wework 大中华区总经理艾铁成加入蔚来负责新品牌的传闻。

好像感觉又缺点火候,李斌又提到明年将会交付一款比现在所有蔚来车型定价都要更低的 NT2.0 车型,经过这么多轮信息轰炸后,隐约感觉手里 ET7 的订单瞬间不香了。

另外,除了新车、新品牌以外,这个季度的财报中蔚来亏损扩大,这引起了我的注意。要知道,自从 2020 年一季度以来,随着车辆交付数量增长,营业收入以及毛利率的提升,蔚来的经营性亏损持续下降,在一上季度财报中亏损已经收窄到了 2.96 亿元,本以为二季度躺躺平,蔚来都可以转负为正了。

那么具体数据是二季度财报中蔚来的营业亏损为 7.633 亿元,虽然同比下降了 34.2%,但是环比又增加了 158%,蔚来又把钱花哪了?

由于这次财报信息量较大,那么下面让我们一一来回顾蔚来二季度财报信息。

今年没有新车

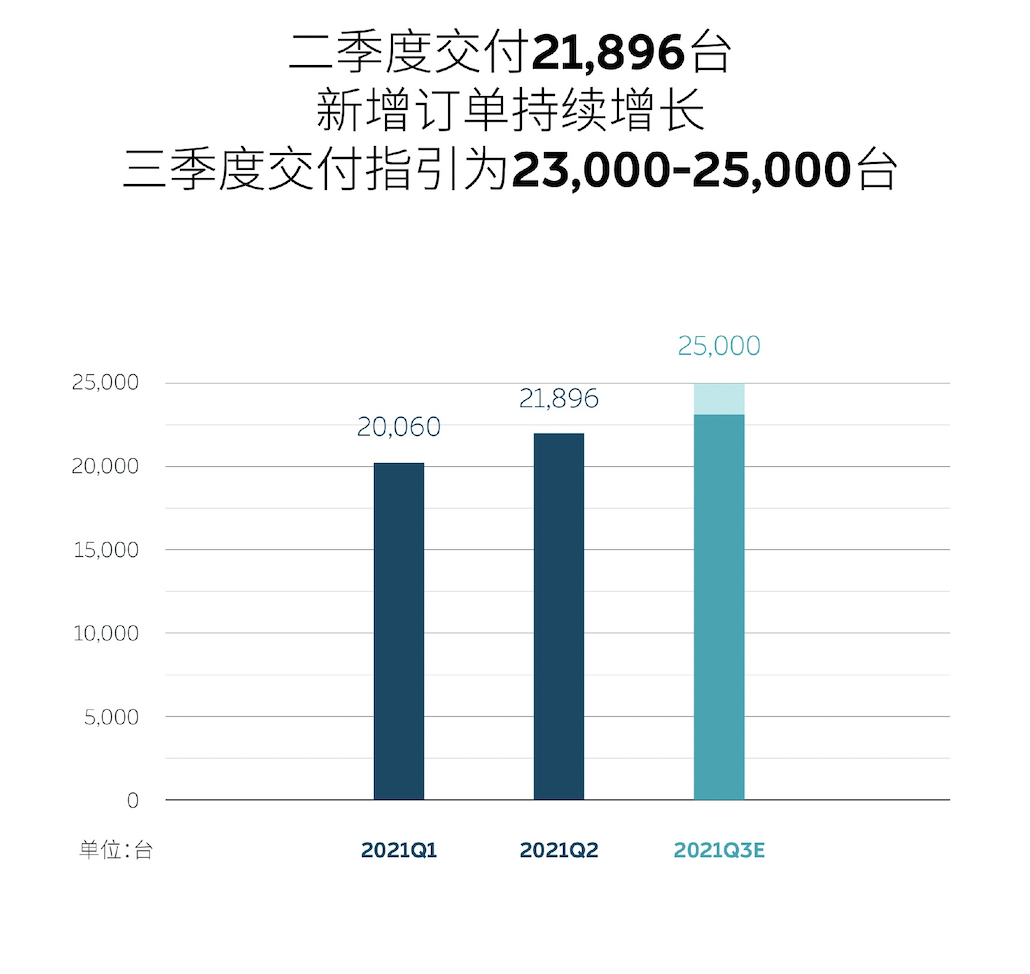

在二季度中,蔚来汽车交付量为 21,896 台,同比增涨 111.9%,环比增涨 9.2%,连续五个季度实现环比增长,其中具体到车型其中 ES8 为 4,433 台,ES6 为 9,935 台,EC6 为 7,528 台,从体量上看显然是 ES6/EC6 撑起了蔚来绝大部分的交付量。

当然这个成绩也意味着蔚来在 2021 年上半年累计交付数为 41,956 台,完成了相当于 2020 年全年累计交付总量的 95.9%。

再来看收入方面,一季度蔚来总营收达到 84.48 亿元,同比增长 127.2%,环比增长 5.8%,其中汽车业务收入为 79.118 亿元,同比增长 127%,环比增长 6.8%,相比起车辆交付数,蔚来收入的增长幅度较少。

这个原因倒也并不难理解,在产能没有大幅度提升的背景下,供应链成本保持稳定,但二季度蔚来在终端购买上,给消费者做出了一定程度的折让,其中包含 6 月份推出的 20 万免息政策等。

同样的数据也反应在车辆毛利率上,二季度蔚来汽车毛利率为 20.3%,相比起去年二季度车辆毛利率为 9.7% 涨幅明显,但还是那句话不能只看同比,环比一季度的车辆毛利率是 21.2%,这个季度还是略有下降的。

财报电话会上李斌提到,从长期的角度来看希望排除积分收入、NAD 订阅等收入以外,车辆毛利率可以保持在 25% 左右。

不过由于二季度车辆交付量无论同比还是环比,都是提升的,且用户群体基数也在扩大。蔚来二季度毛利润为 15.739 亿元,同比增长 402.7%,环比增长 1.2%。

总毛利率方面可以参考车辆毛利率的原因,今年二季度为 18.6%,同比去年第二季度为 8.4%,环比今年一季度为 19.5%。

而营业亏损为 7.633 亿元,同比下降了 34.2%,环比增加了 158%。二季度净亏损为 5.872 亿元人民币,同比下降了 50.1%,环比增长 30.2%。

从以上这些数据中,其实不难看出由于今年蔚来没有新车,站在营收的角度来说,对销售部门来说确实有点吃力。李斌在财报电话会中是这么说的,我们今年的量不会有太多的增加,但我们更看重长期的利益。

与之对应的是,蔚来今年很大一部分的工作重心转移到了基础设施建设上,例如换电站以及超充桩。

自从 4 月 15 日二代换电站投入运营以来,花了不到 4 个月的时间,截止今天蔚来换电站已经从 201 座提升到了 361 座,累计提升 160 座,我还特地去翻了一下部署在 Q2 的换电站累计约有 104 座。

不难看出,蔚来的策略是通过部署更加完善的基础设施建设一来可以刺激销量,二来是给将来打下基础。因此二季度亏损额扩大,其实就变得可以理解了,这么做的结果,好消息是明年可能会迎来大反转,正如李斌所说,看重长期利益。而坏消息是今年还有两个「Q」。

另外还有个关键信息,二季度蔚来的研发费用为 8.837 亿元人民币,同比增长 62.1%,环比增长 28.7%。那蔚来对于增加研发费用的解释是「主要是因为新产品和技术的设计和开发成本的增加,以及研发职能部门员工数量的增加。」

据不少在人力资源行业从业的朋友爆料,最近蔚来招聘的动作开始进一步加大,我认为在这之间除了日常被车主关心的车机以及辅助驾驶的研发部门以外,还存在着为即将到来的新品牌储存人力的可能。

那么再来看蔚来对于三季度的预期,其中车辆交付量为 2.3 万至 2.5 万辆,同比增长约为 88.4% 至 104.8%,环比增长约 5.0% 至 14.2%,预计总收入将在 89.13 亿元至 96.311 亿元之间,同比增长约为 96.9% 至 112.8%,环比增长约为 5.5% 至 14.0%。

那么关于这个销量预期,我认为是合理且有可能发生的。上个月我混入了蔚来官方组织面对用户的座椅方案发布会活动,在与合肥工厂工作人员的交谈中得知,目前工厂的月产能稳定在 7500-8000 台之间,具体要看供应链情况,李斌在电话会议中也提到了南京疫情以及德国洪水对供应链产生影响,但大体情况还处于可控阶段。

最后再说说目前蔚来手里的现金,截至 2021 年 6 月 30 日,蔚来的现金和现金等价物、限制性现金和短期投资为 483 亿元人民币。

明年给你三款

财报中提到明年即将交付包含 ET7 在内三款 NT2.0 的车型,这里既说得通也说不通。说得通的原因大体可以确认的是明年交付的新车型就是 Gemini,而这个单词翻译过来的中文意思是双子星,意寓着两台车型。

而说不通的原因是蔚来现在有三款在售车型啊,那么除了 ET7 以外,另外两款搭载 NT2.0 的车型会是谁呢?

结合李斌在 EP Club 上提到的会把现款车型迭代到 NT2.0 平台的信息,那么就有理由合理的推测 Gemini 代表着现款车型的迭代。

根据目前蔚来现款在售的车型来做合理地推测,有两种可能 ES8/ES6 或者 ES6/EC6。从终端的交付体量来看,显然是 ES6/EC6 的搭配更加合适,更大的出货量,更有利于激光雷达和 Orin 芯片的规模降本,也更对应双子星本身的寓意,两款车型目前的销量情况也更符合规划的 6 万台年产能。

但如此一来就放弃了定位更加高端的 ES8,这在一定程度上会影响蔚来保持品牌高端的定位。

反之如果是 ES8/ES6 组合,从传承的角度来说,更加合适,毕竟在蔚来原先的产品规划中,EC6 就是一个美丽的意外,只不过如此一来也放弃了定位更加年轻化且走量的 EC6,从商业公司的角度出发,有点说不过去。

当然当然,如果蔚来选择了第三种 ES8/EC6 或者其他可能性的话,那我就是「打脸永动机」。

不过话说回来,蔚来选择在当下这个时间点爆出明年除了 ET7 以外还有两款 NT2.0 产品的用意是什么?

我认为有两个方面,一是由于今年没有新车,提前释放一点明年的信息给予内部员工信心。二是给老车主提前打上疫苗,增加抗体。关于此事,之前我与蔚来知情人士有过交流,大概的原话是我问道,当老车主知道有新车的时候,不会炸吗?

对方回答「不会,我们不会让老车主炸的。」

那知情人士具体不让老车主炸的方式方法,目前还没个结论,但从蔚来过往的工作经验中,他们处理这种事情还是比较懂行且上道的。

那么这针疫苗,你接收到了吗?

当然,我在之前的 Gemini 的文章中也提到,由于 ET7 目前已经取消了免费换电的权益,改成了换电优惠,那么可想而知的是其他两款 NT2.0 平台的车型也大概率不会有免费换电的权益,要知道这个权益可是跟人不跟车的。

那坦白说,基于蔚来目前的大小 NP 渗透率约为 50%,其实还有将近一半的用户对辅助驾驶的需求并不大,而李斌在 EP Culb 上提到明年将会对现款车型进行车机芯片迭代,那么 NT2.0 于现款车型来说,除去一些舒适性配置的差异,最大的变化还是在于辅助驾驶上的迭代。

那李斌其实也提到了明年 NT1.0 还会继续销售,这个也比较符合供应链的逻辑,毕竟 Orin 芯片和图达通的激光雷达也需要一个产能爬坡的过程,在供应链产能没能完全释放之前,还是需要 NT1.0 去做一个更平滑的过渡。

李斌还说了什么?

以下是李斌在电话会中针对投资者问题的回答,我做了部分节选:

工厂方面:

2021 年 5 月,蔚来与江淮汽车续约延长了车辆代工协议,时间为 2021 年 5 月至 2024 年 5 月,江淮将会继续生产 ES8、ES6、EC6、ET7 和其他正在生产中的 NIO 车型。此外,如果按照每年 4,000 小时算,江淮汽车还将把其年生产能力扩大到 24 万辆。

自动驾驶团队:

李斌表示目前蔚来的自动驾驶组织架构与其他公司不太一样,有四位 VP 同时向他汇报,从硬件到操作系统到算法到系统集成运营。目前自动驾驶相关团队规模在 500 人左右,年底将增加 300 人,达到 800 人规模。

关于研发:

蔚来会从 Q2 开始研发提速,明年有三款新车型交付,后年将有更多车型。今年内部启动了多个项目。从 Q3 开始研发费用会有显著增加,全年研发支出计划为 50 亿元人民币,预计年底研发团队规模将为年初的两倍。

关于新品牌:

李斌认为蔚来品牌与新品牌之间的关系,类似奥迪与大众、雷克萨斯与丰田的关系。新品牌不会进入五菱宏光的细分市场,而是把目标市场锁定在目前 Model 3 所在的市场,旨在提供一款比特斯拉更好的产品,还同时有着更低的价格和更好的服务。

关于 NIO Pilot:

李斌还提到二季度 NIO Pilot 的选配率已经超过了 80%,截至 7 月份,NIO Pilot 自动辅助驾驶行驶总里程已超 2 亿公里。

关于海外市场:

蔚来在 Q2 任命了欧洲 CEO,正在组建欧洲团队。海外市场的产品,除挪威销售的 ES8 以外,都会基于 NT2.0 平台。对于出口的产品价格是统一的,但具体要看当地补贴、税收政策。

用户体验、用户利益为第一原则,同样适用于海外市场,不过会根据不同地区的文化,做出相应调整。在挪威招募 200 名用户顾问团时,就有 7、800 人报名,基本验证了这种用户社区的热情参与,在全世界都是一样的。 从挪威 UAB 的反馈来看,大家对 BaaS 的服务模式以及换电都比较认可、比较期待。

写在最后

听完蔚来财报电话会议后,可以明显的感知到蔚来正在疯狂提速,而提速的背后是行业浪潮的推进,传统车企转型,科技公司进场,对于新势力来说就是腹背受敌。

显然蔚来深知,之前通过先发优势积攒的市场容量、口碑以及规模化程度都还不足以保证自己可以熬到淘汰赛。

而如何拿到那一张门票,唯有当康复训练结束之际,重启忘我奔跑。