作者 | 朱世耘

编辑 | 邱锴俊

「 通过现金余额计算剩余生命长度,以此推测能否活到下一个周期。 」一位智能汽车领域投资人这样评价 Q1 的美国电动新势力 Rivian、Lucid。近期,他把蔚来和小鹏也加入该评价体系。

周期轮动总是伴随着众多的生生死死,这次轮到蔚来和小鹏「渡劫 」。

5 月 24 日,蔚来和小鹏在同一日办着本年度本品牌数一数二的大事:NT2.0 平台全新 ES6 上市和 Q1 业绩发布,并随后并肩成为「难兄难弟 」,让人捏把冷汗。

蔚来「 全能 」ES6 似乎只有价格「不能」,36.8 万元的引得众竞品纷纷发来「贺电」。理想汽车创始人李想更是直接发文:理想 L7 十月份做到 2 万辆/月。

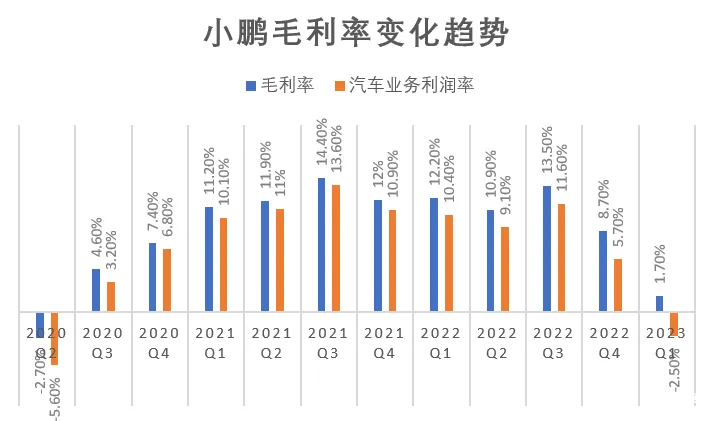

小鹏 Q1 毛利率跌至 1.7%,汽车毛利率由正转负至 -2.5%。虽然 Q4 指引拉升到了月销 2 万辆。但当日美股开盘,小鹏股价仍大跌近 10%,报 8.31 美元/股。

电动化走向深入,导致汽车产业集中化程度加强,智能化的规模门槛更高得「史无前例」。作为新势力头部,蔚来和小鹏为何身陷规模困境?又能否穿越周期?

规模不行是原罪

蔚来 ES6 的 Banyan 2.0、年内开放城市领航功能、即将上线 150 度换电电池;小鹏城市 NGP 首月里程渗透率超过 60%、Q2 上线高速 NGP2.0、带 800V 高压平台和一体压铸的扶摇平台,都无法遏制市场的失望之情:

规模不行是原罪。

「如果 L9、L8、L7 三款车的总销量下降到五六千台/月,理想汽车的整车毛利率就会变成负数。 」李想近日在社交媒体上发文称:「大家更容易出问题的不是成本(控制)而是销量,汽车这个行业的属性,对规模的要求太苛刻了」。

多苛刻?理想 Q1 单车平均售价(ASP)为 34.9 万元,按照李想给出的数字基础规模需达到 6000 辆/月左右;而中端量产品牌的基础规模则需要在 1 万辆/月左右。

以此为标准,2022 年 Q4 蔚来 ASP 为 36.8 万元,Q1 销售 31041 辆超过规模线,但 4 月仅交付 6658 辆,已在红线上徘徊;

Q1 小鹏 ASP 为 19.25 万元,销量 18230 辆,整车毛利率转负,不过 4 月销量提升至 7079 辆。

正的毛利率意味着造车是能算过账来,有持续的正向现金流。销售、管理和财务费用可以通过多种融资手段获得。

「 所谓生死年,就是看你有没有继续玩下去的能力。 」 上述投资人向《电动汽车观察家》表示: 「如果要卖量的车卖不出来,没有正向现金流就是死。」

2022 年 Q4,蔚来现金及现金等价物为 455 亿元,当年净亏损 -145.59 亿元;Q1 小鹏现金及现金等价物为 341.2 亿元,较之 2022 年期末减少了 10%,

「以前就想活着,活得不错就好了,现在觉得活得不错就是死,只是三年后死还是五年后死的问题。」小鹏汽车创始人何小鹏也在 4 月的采访中坦诚:「即便当了新势力第一也没有用,因为从未来的竞争态势来看,再多 5 万台、10 万台,都活不下去。」

ET5、P7i,卖飞了?

为何蔚来和小鹏作为先发的新势力头部,会「突然」又站上生死节点? 最直接的导火索是主力车型没有卖爆,蔚来 ET5 和小鹏 P7i 的销量不及预期。

2022 年 9 月的成都车展上,蔚来官方表示:「ET5 在一年内的销量将超过宝马 3 系。」当时宝马 3 系在华月均销量超过 1.3 万辆,可见蔚来对 ET5 的希望有多大。

但结果并不随人愿。ET5 在 1 月以 7000 辆的交付成绩超越宝马 3 系后,销量逐渐向下至 4 月为 4293 辆,而同期 3 系销量已达近 1.2 万辆。

对于 ET5 销量不及预期的原因,多名受访者向《电动汽车观察家》表示, 错过市场的真空期,后期性价比优势不再是主要原因。

早在 2021 年 12 月,蔚来发布电动轿跑 ET5,售价 32.8 万元。当时这一市场中近乎空白,只有特斯拉 Model 3、极氪 001、智己 L7 等寥寥几款同类型产品,甚至称不上直接竞品。

然而 ET5 直到 2022 年 9 月底才开始交付。不到一个月,特斯拉开始降价,并随之掀起延绵至今的价格战,不降价的 ET5 在价格战中性价比优势不再,销量掉头向下。

对于迟迟无法交付的原因,有接近蔚来的人士表示, 是供应链管理不力导致。在 ES6 身上,蔚来充分吸取教训,上市之前已经量产了一些主流配置车型,以便上市即交付。

小鹏 P7i 则是另一个故事。

「P7i 强劲的订单表现超出了我们的预期。从 6 月开始,我们将和供应商伙伴一起大幅增加 P7i 的零部件产能,加速交付,进一步放大 P7i 的销量。 」何小鹏在 Q1 业绩沟通会上表示。

有经销商告诉《电动汽车观察家》, 小鹏 P7i 在手订单已超过 1 万辆,但订单系统交付时间要 8 周。「我不明白为什么要这么长时间。 」

还是供应链的问题。何小鹏表示目前 P7i 的供应链主要受制于电池准备不足。「 由于近四个季度整个行业需求非常不稳定,因此小鹏将去年 Q4 和今年 Q1 的新车型(供给计划)调整为稳健(型)。我们现在重点做的是供销动态化动作和估计(量)的配套。 」

P7i 不能迅速兑现销量的另一个原因,是老 P7 清库较慢。 新老 P7 价差 4 万元,但 P7i 的产品优势却远大于价差,难以形成 P7 的相对性价比优势,促进清库。同时还阻碍了与 P7 价格更加接近、可能是销量主力的 P7i 磷酸铁锂版的上市。

基于订单数来看,P7i 当然谈不上卖飞了。但 8 周之后的市场环境又是如何,如今无人能够预言。

ES6 和 G6 能卖爆吗?

但资本市场的耐心已经不多了。

「 **好几个 SKU 里只成功一个、两个,市场凭什么相信你还能做出爆款来?再做一款,还要花多少钱。 」**上述投资人表示。

按照 24 日的美股收盘价格,蔚来和小鹏的市值分别为 945 亿元和 527 亿元,折合两家最近的 ASP,则意味着资本市场为两家当前划下的规模线是 25.7 万辆/年和 27.4 万辆。

这一预期已经与蔚来 24.5 万辆,小鹏 25 万辆的 2023 年销售目标基本吻合。

至少在短期内,ES6 和 G6 成为蔚来和小鹏获得正向现金流,实现规模,甚至穿越周期的核心筹码。

在拿出不那么令人惊喜的价格后,蔚来要为 ES6 做得恐怕是如何说服市场接受这一价格。

在现车交付的基础上,蔚来今年将累计建成 2300 座换电站,在未来实现 9 纵 9 横 19 大城市群高速换电网络。截至 5 月 24 日,蔚来全国换电站已达 1419 座。

此外,蔚来 150kWh 电池包将于 7 月上线,其采用固液混动电解质,能量密度为 360Wh/kg;也是 7 月,蔚来基于 BEV 的 NOP+正式版将提供服务,城区 NAD 将于近期在上海小批量推送。

这些举措能否推动 ES6 大卖我们不得而知。但可以肯定的是,新车、新网、新电池、新技术同时落地,将是对蔚来体系运营能力的大考。

蔚来创始人李斌此前在和用户对话中便表示,2023 年上半年的运转将决定蔚来中期的走向,如果工作不利,24 年可能会又变成(最惨)的 19 年。

此外,随着 ES6 上市 NT2.0 平台换代完成,也就意味着新一代车型开始设计储备。 蔚来是会延续此前打法,用尽可能多的车型覆盖尽可能细分的市场,还是会向特斯拉、理想学习,走向精简 SKU 的路线?

小鹏 G6 的悬念则更多在于保供上。

电话会上,何小鹏表示,小鹏未来的定价策略,按照竞争的逻辑,希望可以实现有竞争力的定价,并且在相当长的时间内稳定这个价格,归根结底,就是要以规模优先。

由此,我们或可以推测 G6 将有一个相当有诚意的价格。

但另一方面, 作为扶摇平台的首款车型,G6 运用了众多全新的技术,是否会导致小鹏像特斯拉当年生产 Model 3 一样陷入产能「地狱」?

对此,何小鹏表示:G6 从 SOP 到交付预留大概两个月的时间作为缓冲,预计三季度月交付量爬坡速度远远比 G9 和 P7i 都要快。希望通过营销、销售和交付的共同策略,快速爬坡上量。同时一体压铸的良品率也已达到预期,不是 G6 的瓶颈。

G6 的一个重要机会点在于高速 NGP2.0。

6 月,小鹏将正式推出使用 XNGP 框架重写的高速 NGP2.0,这意味着小鹏继特斯拉之后,统一了智驾系统技术栈。

高速 NGP2.0 之后,XNGP 感知统一用 XNET,预测、规控也统一使用的一套架构。应对高速、城市快速路、城市场景时,对只有少量的策略差异。由此解决有图、无图,高速、城市场景切换的问题,实现无缝衔接。

值得注意的是,统一技术栈特斯拉用了约 20 个月,小鹏则只用了 9 个月。

「城市 NGP 推送后首月里程渗透率超过了 60%。 」何小鹏表示:「 G6 在智能辅助驾驶和 800V 高压平台方面已与市场上的车型拉开明显的代际差距,类似于 5G 手机替代 4G 手机的逻辑。 」

蔚来和小鹏的规模焦虑背后,是周期切换对每个从业者的切肤之痛。

直到 2023 年,中国汽车市场才开始真切体现出「电动化的下半场,智能化的上半场 」到底意味着什么。

电动化完成了从 0 到 30%的高速渗透期,有车就能卖的红利期结束。游戏规则不再是「共同做大蛋糕 」,而是「此消彼长 」的存量竞争。

智能化的上半场则从产品试水,技术储备走向全面战争。大模型、超算中心、软件乃至芯片人才,每一个都是需求旺盛的「烧钱 」大户,且对规模的要求超越了燃油车和电动车时代。

特斯拉创始人马斯克表示新一代车型一款就要卖到 250 万辆,从侧面印证了何小鹏的想法。

何小鹏就在 4 月在「扶摇架构 」发布会上表示:2027 年,新一代智能汽车在中国市场的渗透率将达到 35%以上。 至 2033 年智能车赛道众或仅剩八强,门槛线是全球中高端车型 300 万辆,中低端车型 500 万辆。

新周期的生死考验,还会很长。