作者: 温斯罗普

特斯拉今天公布的 Q2 财报, 延续过往的风格,先用一句话来形容就是:「在 踩跷跷板的游戏里, 平衡玩得好的才能留下来 。」

特斯拉 整体 (含汽车、太阳能及售后服务部门)的息税前净利润率 9% (上季度 11%)。 汽车部门 单拎出来占总收入的 85% (上季度 86%)。

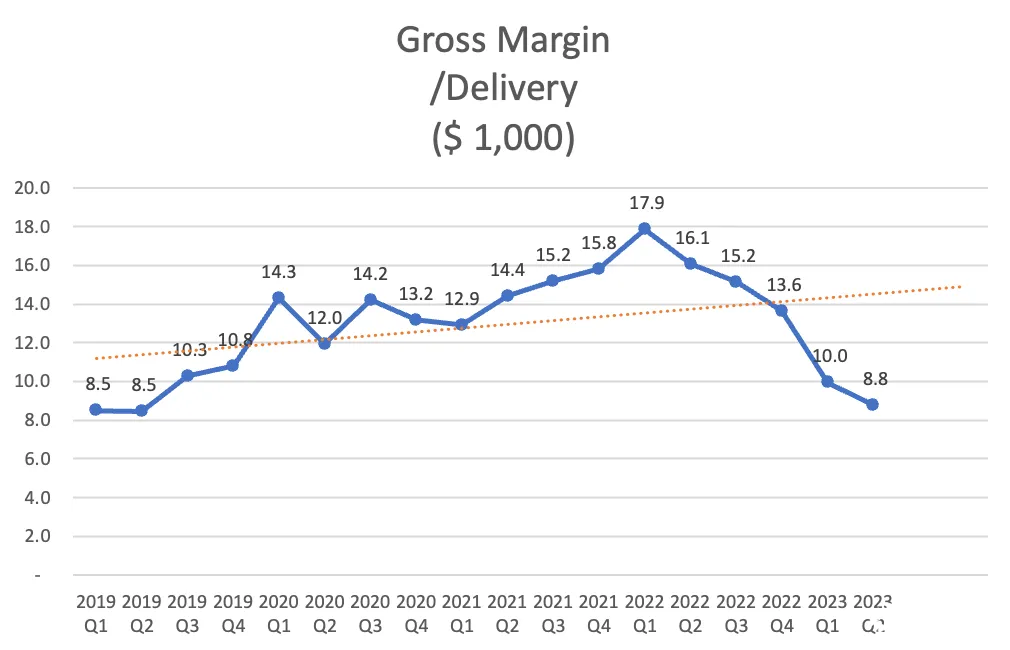

汽车部门毛利率( 除碳积分后 ) 17.9% (上季度 18.9%)。

公司整体毛利为 45.3 亿 (上季度 45.1 亿),营运净利为 23.9 亿 (上季度 26.6 亿)。

自由现金流 10.0 亿 (上季度 4.4 亿)。

·

下面更新一下具体经营数据的长期趋势线。

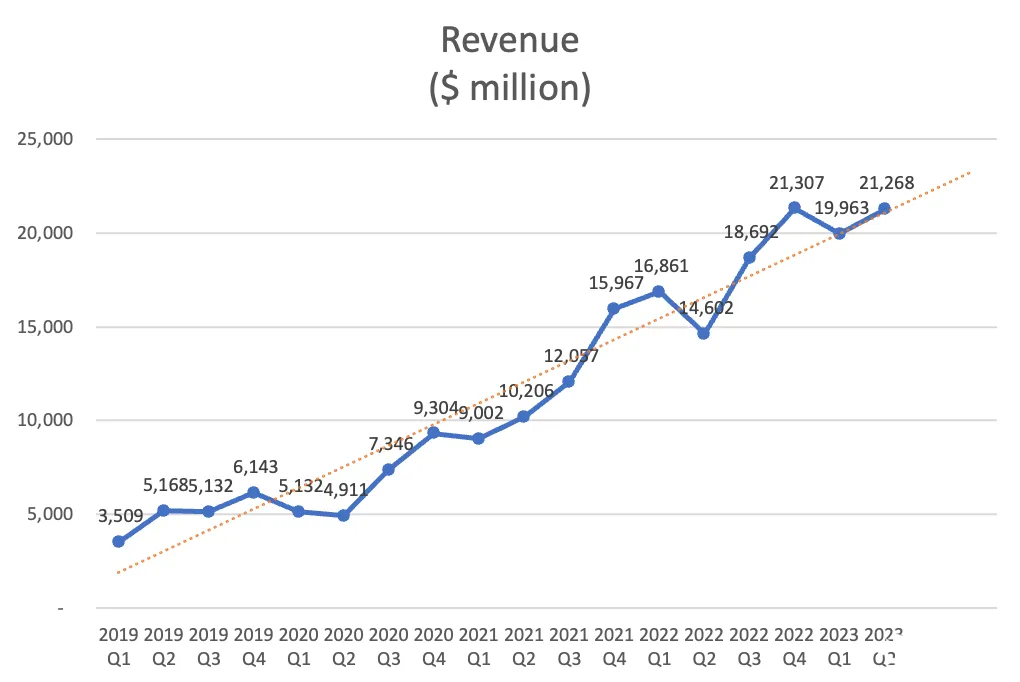

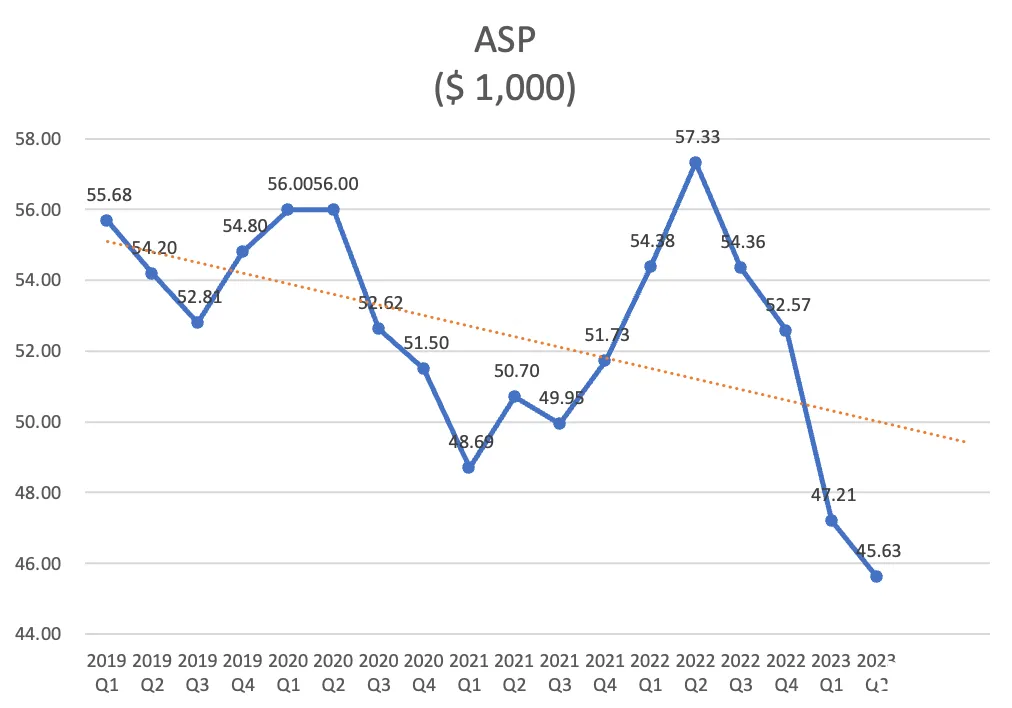

收入、售价与毛利

本季度的交付量是一个很大的亮点,核心就是管理层杀伐果断在降价这件事情上毫不含糊以价换量,奠定了本季交付量创季度新高的基础。

Q2 的 ASP 果然继续下降到了 45K 水平,交付量的增加说明降价是强有效的促销手段。关于降价,官方的说法就是特斯拉产品很好但是价格门槛在这里,想买的人很多但付不起这个价格,必须继续降才行。「Talk is cheap, show me the money」 :P

但是另一方面,售价下降的速度远快于原材料下降的速度,所以毛利是实实在在地受到了影响,而且这些压力没法全部向本来利润微薄的上游传导。上游大概率会跟特斯拉一样,以降价+提量来保持总体收入和运营利润不变。结果就是消费者受益,产业整体承压。一个字,卷。

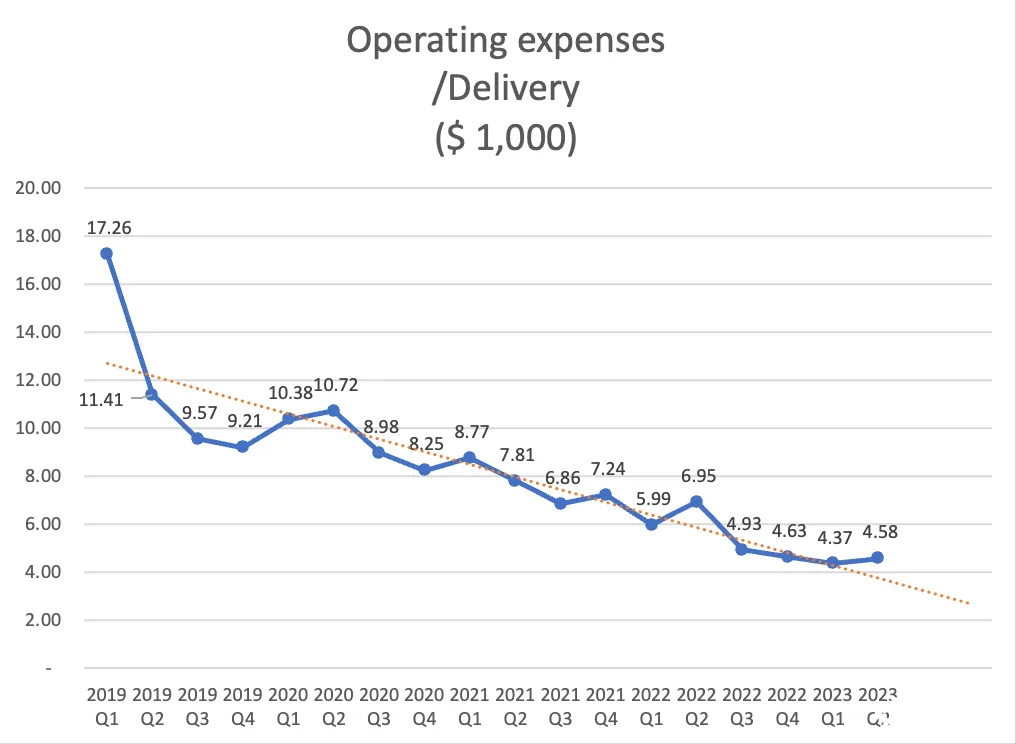

运营费用

公司在 R&D + GA 费用占收入到了 10%的水平,比 Q1 的 9.3%稍有上涨。

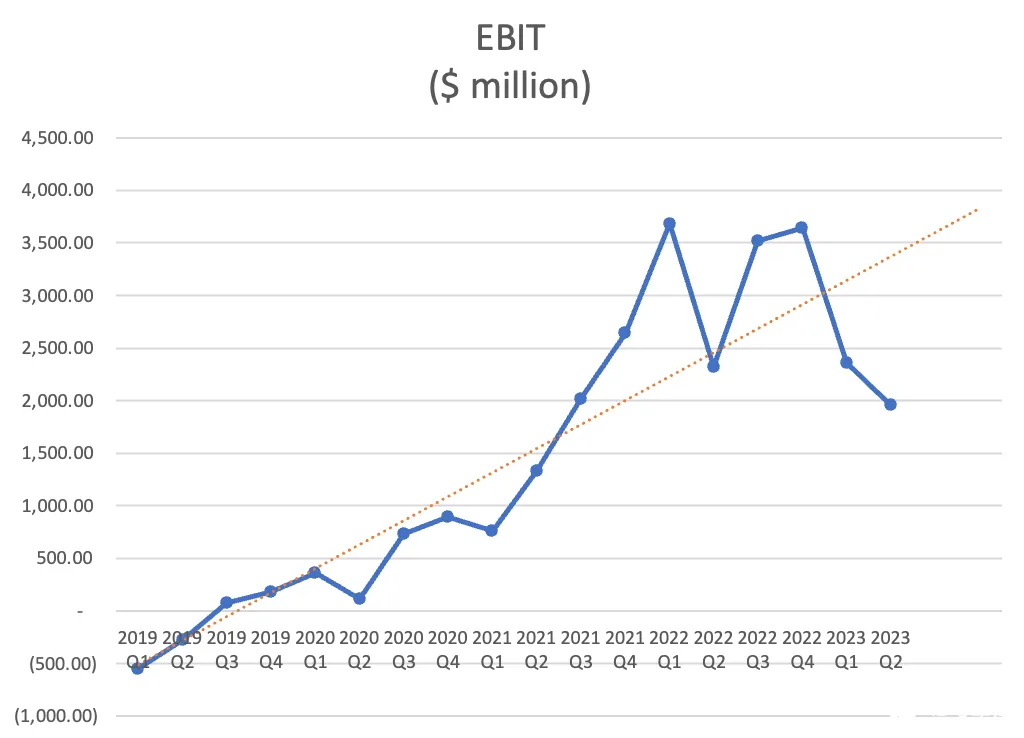

利润

显然好的时代已经结束,身处一个卷来卷去的时代,EBIT 能保持在一定的水平,足够支持高水平的 R&D 和 Capex 投入就是赢家。

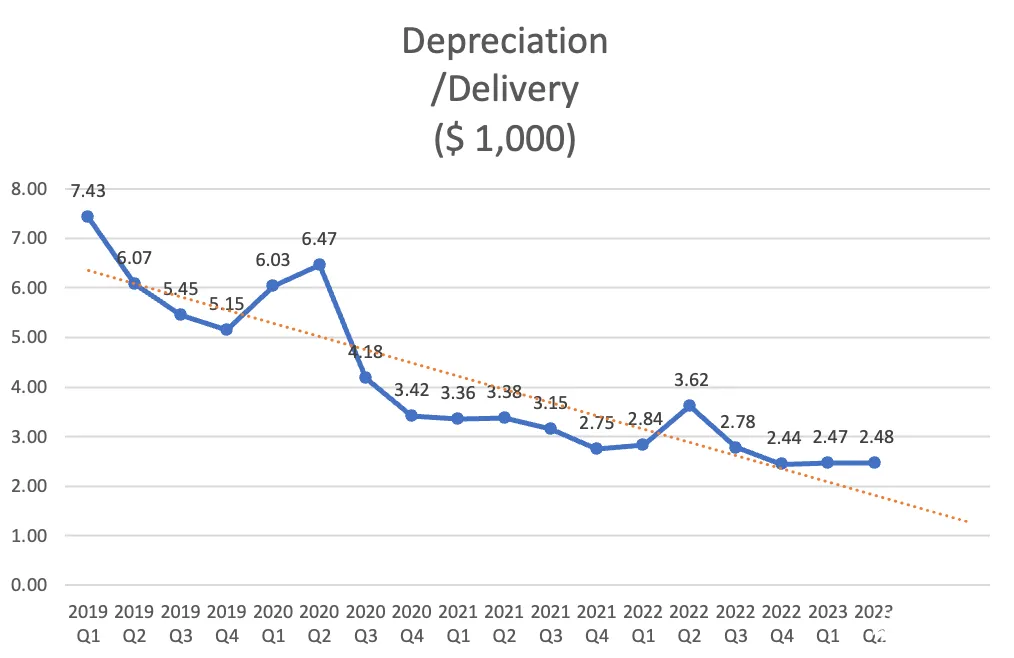

生产资产效率

产量、折旧和售价的跷跷板平衡,已经成为特斯拉以后财务表现的核心。

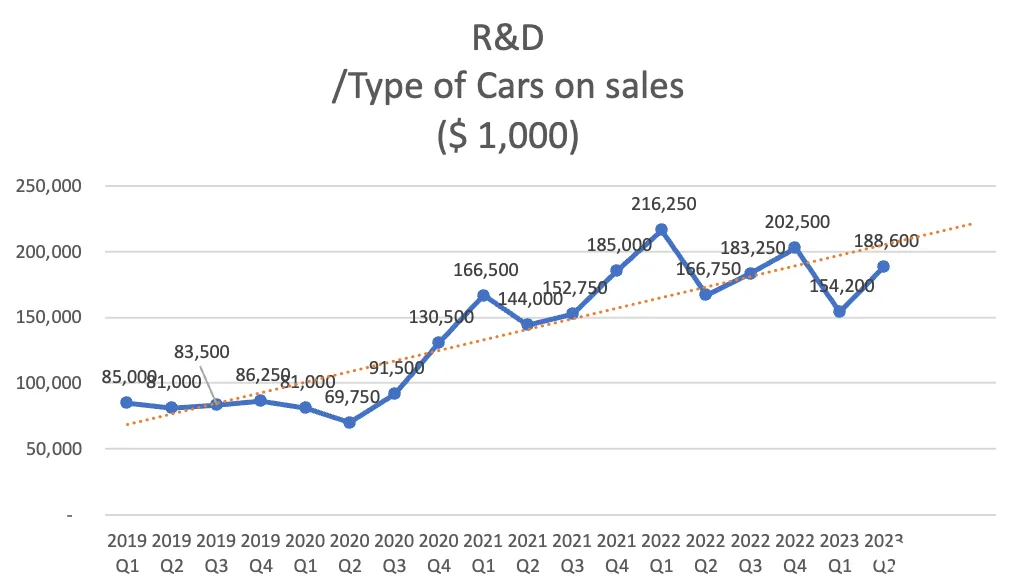

研发投入效率

现阶段车企们面临最难的是一道题目:自己是否有能力用降价来提振销量,同时在公司整体利润上保持一定的水平,以支持足够的 R&D 和 Capex 投入。

在踩跷跷板的游戏里,平衡玩得好的才能留下来。