昨天晚上,蔚来投资者关系网站发布了一则公告,宣布再次完成了 2.35 亿美元的可转债融资项目。

这是 2020 年以来蔚来汽车的第三笔融资,算上之前的两笔,累计发行了 4.35 亿美元的可转债,也就是 30 亿人民币。

除此之外,今年 2 月 25 日,蔚来还与合肥市政府签订了 100 亿元人民币融资的合作框架协议。

这个不平凡的 2020 对于蔚来来说似乎是开门大吉?

4.35 亿美元可转债

先来看一下这三笔可转债。

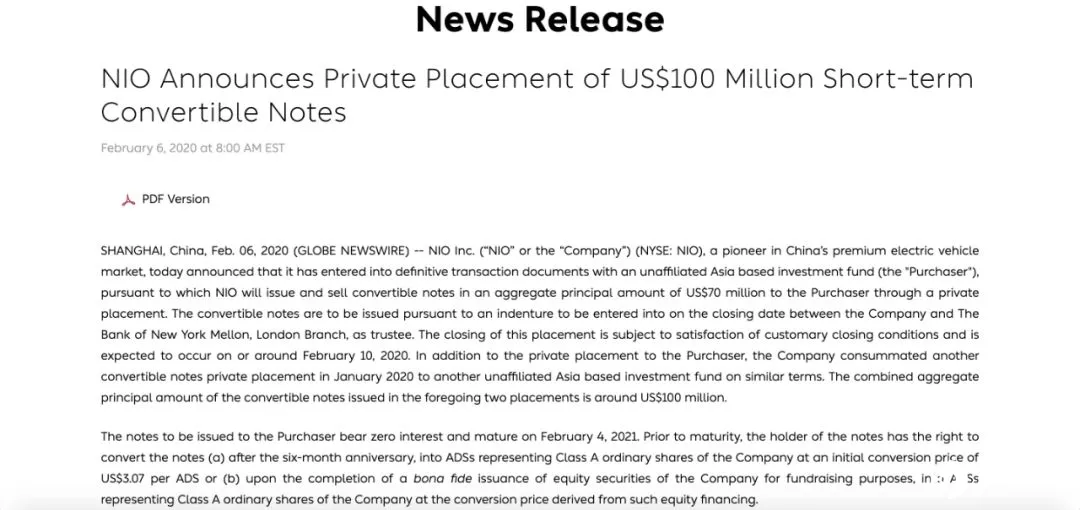

2020 年 2 月 6 日,蔚来汽车向一家独立的亚洲投资基金定向增发了 7000 万美元的可转债,今年 1 月蔚来汽车已经以类似条件向一家非亚洲投资基金发行了一笔可转债,两笔债券总金额约为 1 亿美元。

向买方发行的债券利率为 0%,2021 年 2 月 4 日到期,票据持有人可在 6 个月内以 3.07 美元一股的价格转换为 A 类股票。

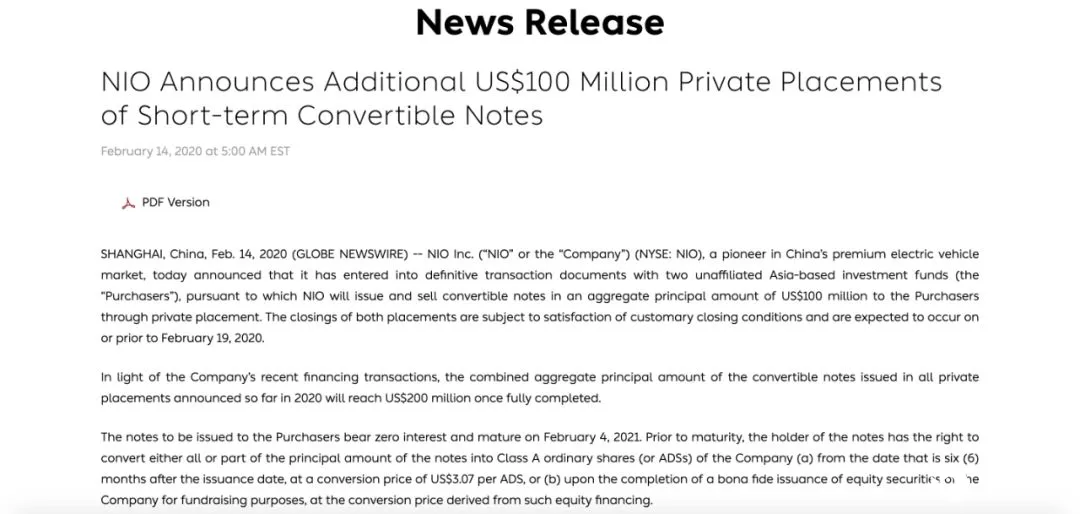

2020 年 2 月 14 日,蔚来又向两家亚洲投资基金发行了 1 亿美元的可转债,利率同样为 0%,2021 年 2 月 4 日到期,票据持有人可在 6 个月内以 3.07 美元一股的价格转换为 A 类股票。

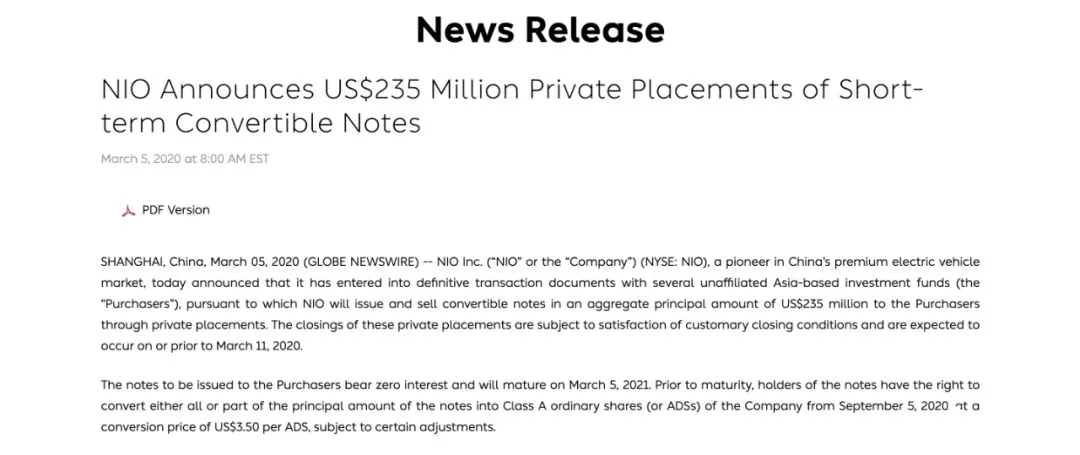

2020 年 3 月 5 日,蔚来又宣布,完成了 2.35 亿美元的可转债融资项目。

蔚来向买方发行的债券的利率同样为 0%,2021 年 3 月 5 日到期,票据到期前,持有人有权利将全部或部分本金转换为 A 类股票,自 2020 年 9 月 5 日起(也就是发行 6 个月后),转换价格为 3.5 美元一股,并可能作一些调整。

文中提到的 A 类股是蔚来普通股里的一种,蔚来在股权结构上,设置了 A、B、C 三种类型,每种类型的股票分别对应不同的投票权,其中每一股 A 类股代表 1 票,每一股 B 类股代表 4 票,每一股 C 类股代表 8 票。

虽然这三次一共发行的 4.35 亿可转债,占到了蔚来 10% 的市值,但是不会影响蔚来公司的整体决策,而且在认购的同时,已经明确投资方与蔚来为「非关联方」,也就是单纯的财务投资。

换个角度来看,可以说这些投资机构都是看中了蔚来的价值,认为蔚来股票在接下来一年的表现可以满足自身收益目标。

回顾一下 2019 年 9 月,李斌为了输血蔚来,不得不把易车卖给了腾讯变现,自己认购了 1 亿美元的可转债。

而 2020 年初多家资本的认购可以看出,资本市场对蔚来在态度上的转变。

艰难的 2020

受到新冠肺炎的影响,全国所有车企的日子不好过,供应商没有复工,导致工厂停产是损失,消费者闭关在家购车欲望降低,销量大幅下滑也是损失。

随着时间的推移,影响不断扩大,上汽集团已经发布了「2020 年薪酬及福利调整说明」,威马汽车也取消了全体员工的年终奖,甚至有一些抗风险能力不足的车企已经开始裁员。

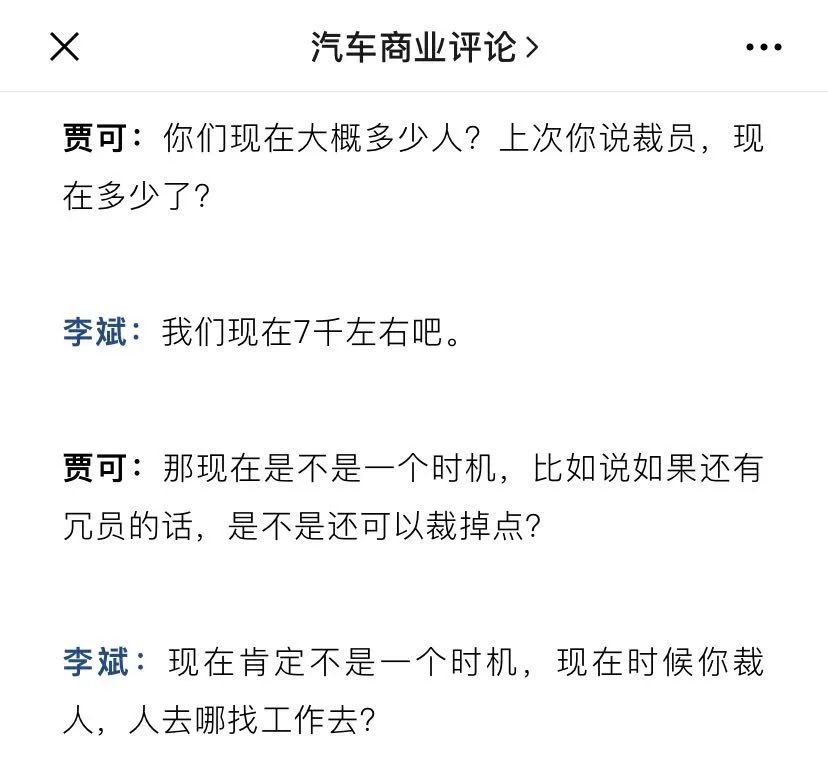

可以说这是大家资金最紧张的时候,至于蔚来面对裁员的态度,李斌在接受汽车商业评论采访时是这么说的:

现在肯定不是一个时机,现在时候你裁人,人去哪找工作去?

所以对于本身就处在赤字边缘的蔚来来说,资金压力是更大的。

虽然今年 2 月 25 日,蔚来已经与合肥政府签订了 100 亿元人民币融资的合作框架协议,但目前该项目还在推进中,并没有正式落定,所以资金也没有到位。

所以对于蔚来来说,这 30 亿元融资很关键,不仅可以可以有效缓解当前的资金压力,更重要的是撑过这个最艰难的阶段,撑到这 100 个亿的融资。

2019 年蔚来 Q3 财报中公布的数据显示,蔚来 Q3 季度的亏损为 25.217 亿人民币,算上逐渐提高的销量,以及停止 NIO House 的建设,改为铺设成本更低效果更好的 NIO Space 等不断收缩的开销的行为,4.35 亿美元(约 30 亿元人民币)进账后,可以支撑蔚来活到 2020 年 Q2,届时与合肥市政府的合作,按照计划也将会有一些实质性的进展。

2020 年 2 月蔚来汽车的交付数量还没有公布,但是从 2 月整体的车市行情来看,可以想象到的是,受到疫情的影响,2 月的交付量相较于 1 月一定会有一个巨大的下滑。

从目前的状态来看,市场很难在短时间恢复到 2019 年末的繁荣,所以所有的品牌都需要准备好资金,打下这一场持久战,当然蔚来也不例外。

只不过,蔚来没有 2019 年的时候那么差钱了。