研究员 | 王婷

编辑 | 邱锴俊

经济不振,多少人走向了打工人最后的归宿——网约车司机。他们对「就业」的渴求,也一度推高了新能源网约车的销量。不过,世事艰难,网约车也不好干了。那么新能源网约车市场呢?

其实,网约车早已不是新能源汽车消费的主流,靠出行市场支撑销量也已不是当下新能源车企的主流生存之道。那么网约车还行不行?

我们不妨通过数据,来找寻一下:谁是电动网约车之王? 同时来讨论:电动 网约车市场有多大?又如何兼顾私人消费市场?

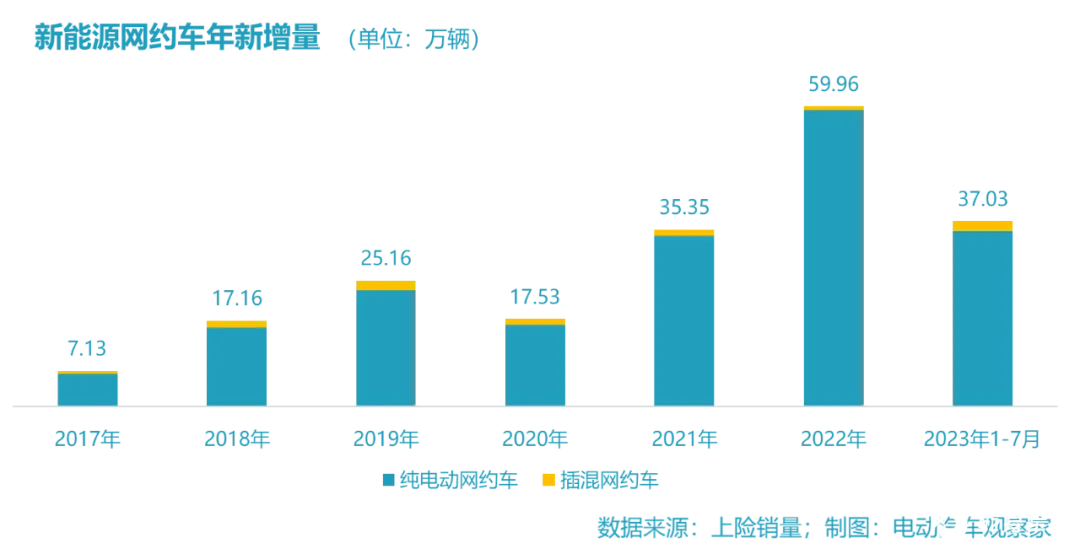

逾 8 成新增网约车是新能源车

从 2016 年开始,多地发文要求新增网约车必须是新能源汽车,政策真正落地始自 2017 年,而 2020 年则是多地规定的一个「底线时间」, 即 2020 年底要实现出租车全面电动化。政策把新能源车的 B 端市场快速推高。

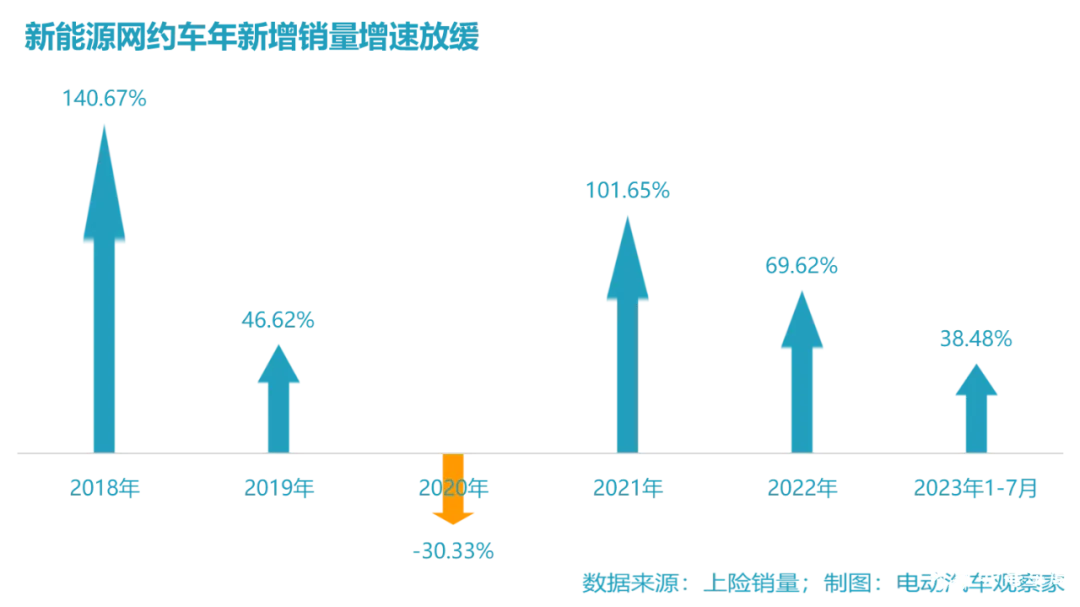

2017 年,全国新增新能源网约车 7.13 万辆;到 2022 年增加到 59.96 万辆,5 年翻了两番;今年前 7 个月又新增 37 万辆。

在 2020 年,新增网约车中新能源车与燃油车恰好打了个平手,到 2021 年,新能源网约车的新增量首次超过了燃油网约车的新增量, 时至今日,燃油网约车的年新增量已不足 2 成,绝大部分给了新能源。

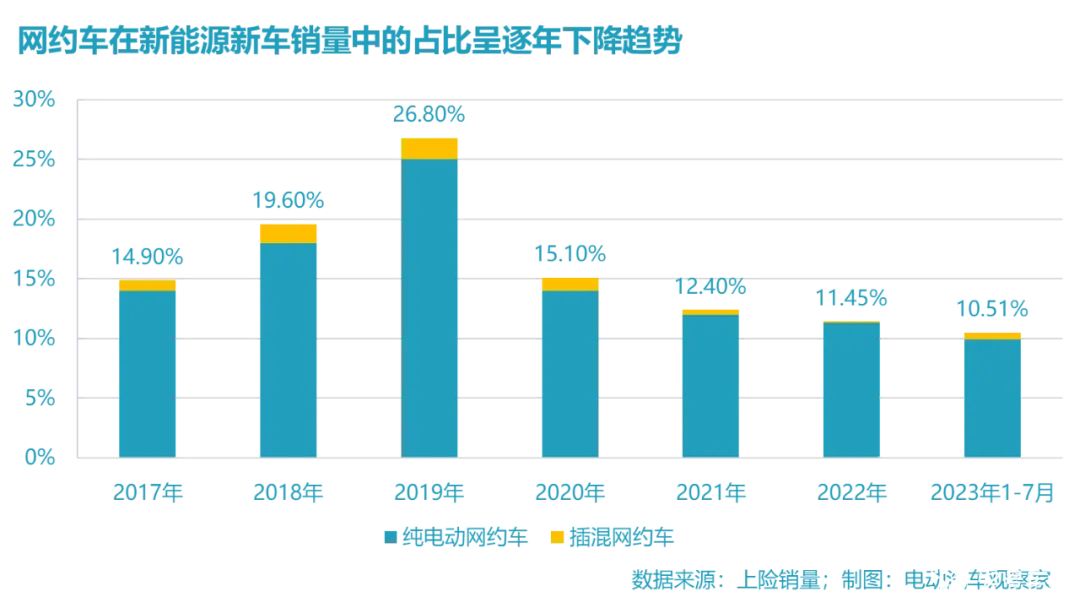

网约车占整个新能源汽车销量的比重,在 2019 年达到 26.8%的高点,之后逐年下降,目前仅 10%多一点。 2020 年是个分水岭,这一年恰恰是国内新能源汽车的「私人消费元年」,个人用户占比较上一年增长了近 20 个百分点,运营端销量占比重挫。

当然,那年的疫情也有些雪上加霜,然而背后根本的原因是,新能源网约车在 2019 年就已经出现了库存压力大、供过于求的困难,不过是在 2020 年爆发显现了而已。

其实要说疫情影响,2022 年应该更甚一些,但 2022 年并没出现断崖式下降,反倒在量上出现了大的增长,主要原因是这段时间是滴滴出行下架又上架的「空窗期」,多个出行平台抓住巨头不在的机会图谋增长。 即便如此,网约车市场还是日趋节制与理性,按当前的 10%计,如果新能源车年销 600 万辆,则网约车的新增市场规模有 60 万辆,蛋糕不算大。

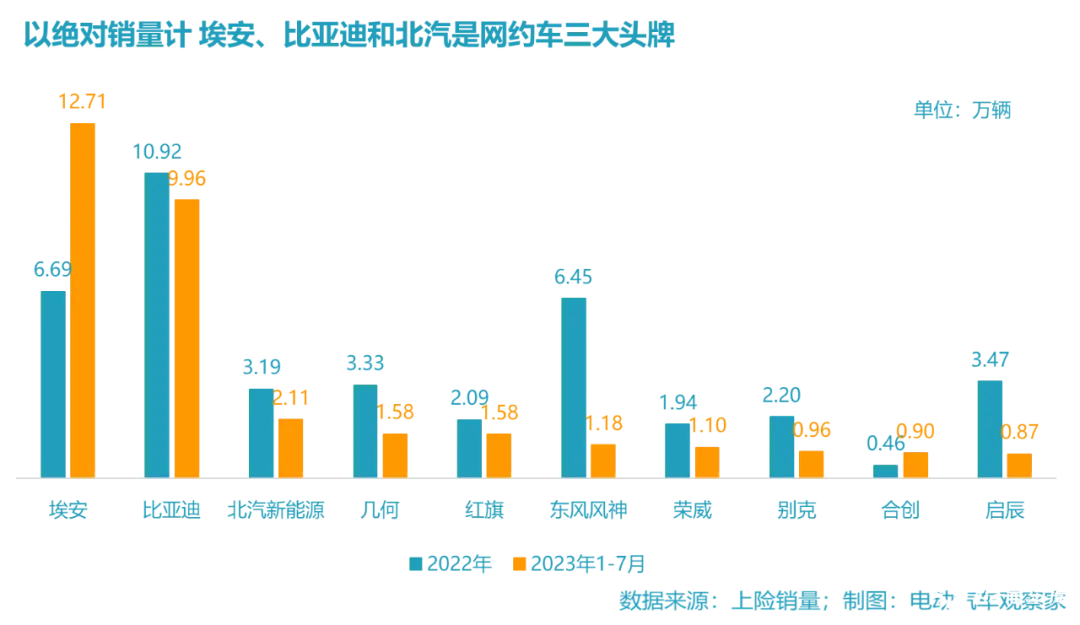

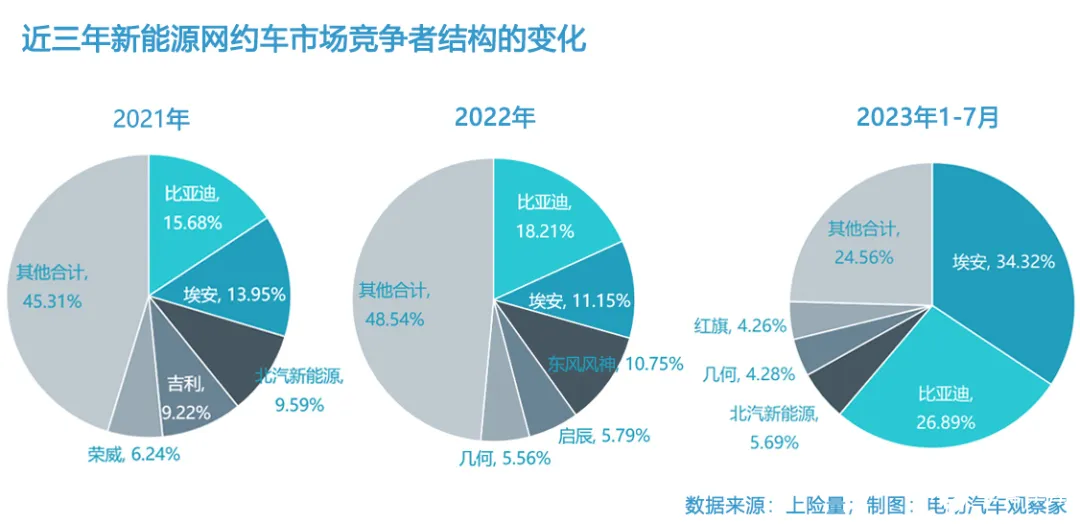

埃安与比亚迪两家拿下逾 6 成市场

去年比亚迪的网约车销量最高,不过也只有 11 万辆,埃安和东风风神年销 6 万多辆,这三个就是三甲了。 排在后面的三家 3 万辆出头的,启辰、几何和北汽新能源,其余 60 多个品牌的网约车年销量不足 1 万辆,不到 1000 的更不在少数,没什么存在感。

最新数据显示, 今年前 7 个月累计,埃安实现销量 12.71 万辆,较去年同期增长了 388%,比亚迪的销量为 9.96 万辆,同比增长 84%。没有什么意外的话,埃安将是今年的网约车销冠。 其余品牌的销量,则有些零零碎碎了,有的已经归零。

更早那些靠出行走量的新能源车企,要么转型,要么已被相忘于江湖,他们也算是新能源车特定发展历史时期的参与者吧。想北汽新能源一度也是电动网约、出租之王,近几年无论是对公还是对私销量,都大不如前。

看最近三年,比亚迪和埃安两家一直靠前,今年埃安在新能源网约车市场上的份额已经超过了 30%,成了妥妥的「网约车之王」,比亚迪的市场份额也从 18%增加到了 27%,超过 6 成的新增量都是这两家贡献的。

一个本就不大的蛋糕剩下不到一半,N 多车企分,每家都分不到多少。

比亚迪虽然网约车销量高,但占其总销量的比重仅 8%,而埃安近两年在新能源车市场的排名步步趋前,部分靠的就是网约车。今年埃安的累计销量已经排到了第三,仅次于比亚迪和特斯拉,网约车占到它销量的 55%, 主力车系 AION S 的网约车占比更是高达 72%,堪称「网约车王中王」。

网约新能源车有比较强的地域属性,比如埃安在广州、荣威在上海、北汽在北京。最近两年广州大部分出租车都换成了 AION S,整个广东省的网约车埃安几乎占了一半。从 2021 年开始,AION S 一直在新能源网约车单车销量中位居前列。

比亚迪也有好几款车一直在榜,但是在本车总销量中的比重微乎其微,比如秦 PLUS,而 有些车则是纯纯的网约车,比如比亚迪 E5/E6,100%都是网约车,还有奔腾 B30,也是 100%的都是网约车。下面表单里那些超 90%甚至 80%的,其实也可以算是「纯种网约车」了。

B 端市场的持续发力,让埃安「封神」,8 月销量超过了 5 万辆。

埃安以 AION S 强攻网约车市场,去年其 B 端占比是 55%,今年上升到了 72%,在量上取得了很好的成绩。

埃安也不认为运营车辆卖得多是个问题。埃安总经理古惠南表示,网约车卖得好,说明质量够硬,经得起高强度运营的考验。而世界上最著名的两个燃油车品牌:奔驰和丰田,都是出租车的大户。

哪些车企主要靠网约车维生?

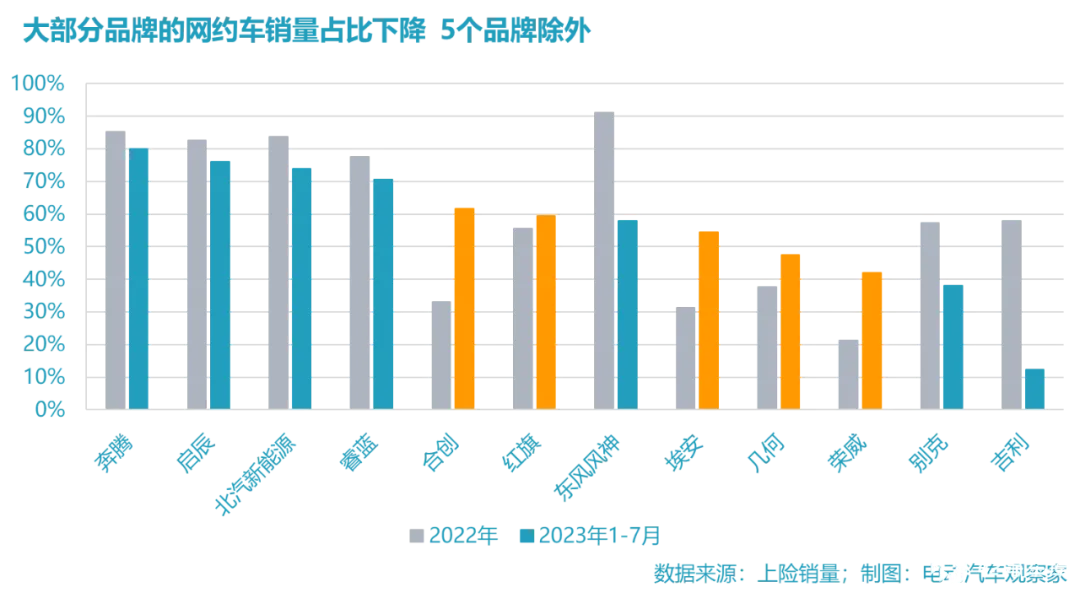

忽略销量太低的车企不计, 以今年 1-7 月累计数据看,有 8 个品牌的网约车销量超过了非运营车销量,奔腾、启辰、北汽新能源、睿蓝,它们的网约车销量占比在 70-80%之间,合创、红旗、东风风神以及埃安超过了 50%,另外几何和荣威的介于 40-50%之间。

下图同时列出了别克和吉利,因为这两个品牌去年的新能源汽车销量中网约车销量占比都超过了 50%,今年都下降不少,尤其是吉利,降到 10%出头。

网约车占比最高的是奔腾,达到 80%,旗下的奔腾 NAT 是一汽与滴滴出行、T3 出行合作对接的网约车定制车型,2021 年上市,可惜的是销量排名比较靠后。 奔腾 BAT 也是奔腾旗下唯一在售的新能源车,2022 年销量 2 万辆,今年前 7 个月销量 6600 辆。

启辰 D60 EV 是启辰旗下的网约车,属于东风系,是一款油改电车型。东风风行也主要靠景逸 S50 走网约车市场,当然还有更厉害些的东风风神,不过即便有这么多「儿子」,东风 Daddy 在新能源车市场上并不出挑。

北汽新能源可算是老手了,目前靠 EU 系列,主要对接平台是华夏出行,北汽属于前面说的那种「在新能源车特定历史发展时期」知名车企,目前在新能源市场上的声量已经小多了。

睿蓝汽车以枫叶 60s 打网约车市场,是一款换电车,属于吉利家族,还有一款枫叶 80v。整个睿蓝品牌去年的网约车销量是 2.6 万辆,今年前 7 个月仅有 3000 多辆。

上面这 4 个靠网约车维生的品牌,眼下在新能源市场上知名度都不够高了。

再看另一个「极端」——今年 1-7 月累计销量排在前十位的品牌中,埃安是唯一网约车占比超过一半的,其次是吉利,网约车占比 12.35%(总销量 6.7 万辆),再就是比亚迪(总销量 124 万辆)有 8.05%的占比,长安(总销量 9.6 万辆)有 4.54%的是网约车, 其他品牌的网约车销量都可以忽略不计。

而这十个品牌恰好累计销量都超过了 6 万辆,毕竟 90%的新能源车还是在非运营端走量,所以靠网约车,吃不成大胖子。

网约车市场趋于饱和

新能源车的渗透率已经超过了 30%,今年销量将冲击 800 万辆以后还会更高,这样的规模和增速,只有私人消费才足以支撑。新能源网约车市场上的玩家并不多, 前面相关的图也能看出来,多数主流玩家今年的 B 端销量占比都在下降。

今年前 7 个月,新能源网约车销量较去年同期增长了 38.48%,增幅是除 2020 年以外的最低值,整个网约车市场增速放缓已经是非常明显的趋势了。

因为出租车市场的容量是有限的。 今年,长沙、珠海、济南、东莞、三亚等地陆续发布了网约车市场风险预警,称相关运力趋近饱和。上海自 9 月 20 日起暂停受理网约车运输证新增业务,三亚和长沙也按下相关业务暂停键。

原因是网约合规车和司机的增长比订单量增长的更快,僧多粥少,不少地方的网约车陷入了「订单越来越难抢,收入越来越低」的困局,行业景气度逼近警戒红线。

这个趋势车企是知道的,而且车企应该也意识到,一旦品牌被贴上了网约车的标签,再冲击高端市场或者在私人消费市场放量,就比较难了。

所以即便是王者埃安,也积极开拓私人市场。2022 年 9 月广汽埃安推出全新高端品牌昊铂,首款亮相车型是百万元级别的超跑昊铂 SSR,今年 10 月 9 日即将上市,直怼特斯拉 Model 3 的昊铂 GT 已经在 6 月上市开售。其他曾以网约车为主力的车企也一样,比如北汽推出极狐,东风推岚图,上汽推智己……

就是那句话,网约车有助于销量,但空间有限。对于品牌而言,车企则最好分而治之,TO B 品牌和 TO C 品牌可以考虑分开,至少是在车型层面分开。 两者齐头并进,既有分工,也能协作,共担成本,将新能源汽车更大范围推向油电平价的拐点。