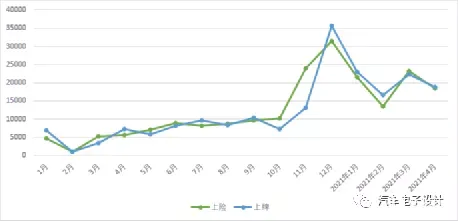

近期上海对于微型电动汽车的上牌问题还处在悬而未决的状态,4 月份上牌和上险的数据已经基本出来了,从整体态势来看,能明显感到这个增加的动能下来了。

4 月份上牌 18865 台,上险 18403 台。这个数字客观的反映了去年 11 月以来整体的高涨的需求开始回落。

其实算一算,新能源牌照过去 4 个月放了 8 万张,算上之前 10 月实施新政开始的 6 个月上牌了 13 万了,这种速度对于城市高架通行施加了相当的压力。

4 月的结构变化

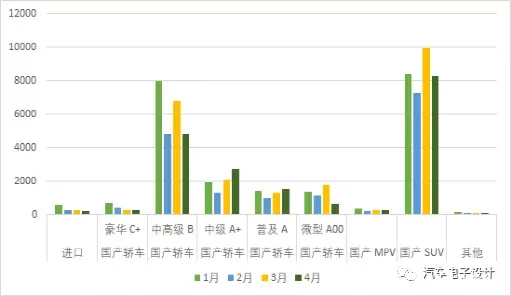

4 月的 1.8 万台的上牌里面,微型电动汽车还是有 655 台(这些估计是 3 月底申请的,4 月上旬给办的,下旬就没有了),相比较而言,过去 1-3 月微型车在上海分别上牌了 1396 台、1171 台和 1758 台。

由于特斯拉的 Model 3 的交付高峰过去了,所以 4 月最大头是 SUV 这部分,为 8293 台。

备注:预计 5 月份的微型 A00 上牌会归零方向走

从四个月的走向来看,管理者是希望把更多的资源往中级轿车和中高级轿车倾斜的,4 月两者分别为 2694 台和 4826 台。

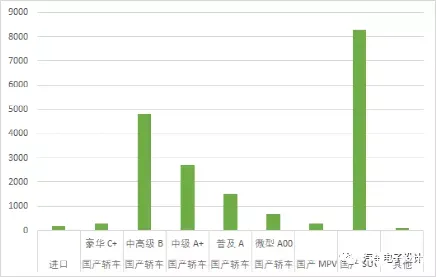

其实目前 2021 年,上海的微型 A00 的电动汽车一共发牌了 4980 台,如果不限制的话,今年需求破 2 万是没问题的,这对于每个月投放 1 万多张的沪牌来看,就偏多了。

从当下来看,在过去的半年里面,上海新能源汽车销量的前五名的品牌主要为特斯拉(31356 台)、荣威(19902 台)、比亚迪(17226 台)、大众(7560 台)和蔚来(9480 台),与此前的量相比,分别增长 115%、84%、214%、129%、161%。这里没有看出来是一个明显偏向的做法。

繁荣的半年

去年 11 月至今年 4 月这半年的时间,上海新能源汽车销量达到了历史没有高度达到 13.22 万辆(均销量达到 2.2 万辆,之前都是不到 1 万台),同比增长 349.1%;这使得上海新能源汽车渗透率达到 32%,同比增长了 20 个百分点。

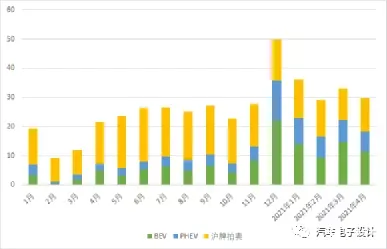

实际上如下图所示,从 2020 年开始上海的新能源汽车市场经历了一波很大的转变,在 2019 年之前的很长一段时间内,上海是以插电式混合动力为主导的。

从去年 11 月开始的 6 个月,纯电汽车的增幅要优于插混车型,这半年时间纯电汽车销售了 8.16 万辆,同比增长 407%,插混汽车销售了 5.06 万辆,同比增长 279%(纯电汽车占比从 57% 上涨至 62%,插混车型从 43% 下降至 38%)。

从这个意义上来看,去年 12 月插混单月 1.355 万台已经是一个历史顶峰。近三个月的插电混动,从 2 月 5007 辆,3 月 7455 辆,到 4 月的 6971 辆,估计后面会维持 6 千左右的水平。

备注:理想的增程在上海的量并不高,这也是一个很有意思的现象,我们有机会单独分析一下理想 One 的分布和在上海的上险数据

小结

写完这些数据,其实也能客观反映出城市管理引导对新能源汽车的巨大作用和局限性,在全国新能源汽车月度上险数据的排行榜上,上海已经连续数月位居第一,甚至超过第二位与第三位的销量之和(上海上险 13.22 万辆,北京和深圳加起来也只有 11.03 万辆),2020 年上海新能源汽车渗透率已经率先达到 20%,今年更是达到 30% 以上。

我倾向于认为,这种在个人送牌的节奏可能要适度放缓,而在出租车网约车方面也会逐步过渡到纯电领域,使得下一波增量也往 2B 端开始倾斜。