出行百人会旗下媒体,关注汽车出行产业链进化

作者:郑文

快,或是慢,也许从快到慢,又或是从慢到快,是一个天天在上演的故事,时间的维度很神奇。

到底快好还是慢好?

早起鸟日产在推出聆风的那一年,特斯拉刚刚上市,当时马斯克只有 Roadster,面对业绩压力,一脑袋的包。那一年,传统车企还在谈笑风生。

2020 年,日产在全球的电动车销量只占整体销量的一成。整个日系车企阵营都被质疑行动迟缓。于是他们不得不快起来。

这边,造车新势力阵营,即便来到 2021 年底,依然还有新品牌冒出来。看客们对这些新品牌的态度并不一致。有褒有贬。

在网约车行业,早就一骑绝尘的滴滴在匆匆赴美上市之后,遭遇痛击。很快,快如滴滴,遭遇的麻烦增多,多年经营的市场眼看着被一步步蚕食,无能为力,从快车道被迫进入慢车道。美团则是在多年摇摆中失去先机,在滴滴跌倒后,伺机站起。慢的它,想快起来。

真的是一步慢,步步慢吗?

或许,快慢,从来都不是最重要的问题,有没有实力才是。

华为才不在乎造车名头

12 月 2 日,赛力斯正式发布了全新品牌 AITO。该品牌定位于高端智慧汽车品牌,首款车型将搭载最新 Harmony OS 智能座舱,并于 12 月 23 日正式发布。与 AITO 品牌一起发布的还有赛力斯纯电驱增程平台 DE-i。

相比我们所熟知的几家造车新势力,赛力斯的名号并没有那么响亮。2016 年,小康股份集团董事长的儿子张正萍在美国硅谷成立了一家名为 SF MOTORS 的车企。2018 年,SF MOTORS 发布 SF5 后,张正萍就将所有股份转移到了小康股份旗下,并宣布进入中国市场,SF MOTORS 正式更名金康赛力斯。

今年上海车展上,由于 SF5 贴上 「华为智选」 的标签开始为大家所关注。和华为合作之后,借助华为的光环,赛力斯这个名不见经传的品牌,知名度一下子打开了。只不过,赛里斯 SF5 在经历过一段时间的甜蜜之后,即便连 「华为智选」 也不好使了。

于是,我们看到赛力斯另起炉灶发布全新品牌,当然,新品牌发布会上,华为的存在感依旧非常强。

新品牌发布当天,华为常务董事、消费者业务 CEO、智能汽车解决方案 BU CEO 余承东作为赛里斯合作方代表,采用视频露面的方式现身发布会致辞,「华为把三十多年在通信 ICT 领域积累的核心技术来帮助 AITO 打造一款中型豪华 SUV。」

新品牌一出,一些行业分析师认为,华为在 AITO 品牌中可能起到的是全面主导的作用,它将借助 AITO 以自己的理念从头到尾造一款车。

赛里斯一位内部人士称:「AITO 的研发、制造、销售服务各个链条,华为都深度参与,赛力斯的智慧工厂也引入了华为的产品质量管控体系。」

「这台车在某种意义上是华为的真正第一台车。」 有评论直接称。

尽管华为多次表示坚决不会造整车,但从业务布局来看,除了整车设计和开发之外,华为正在离造车越来越近。也就是说,华为才不在乎自己造不造车,它只要抓住核心话语权就胜了。

那句 「5 年 AITO 要成为全球新能源汽车 TOP3 品牌」 的口号,似乎也是因华为的支撑才有的底气。

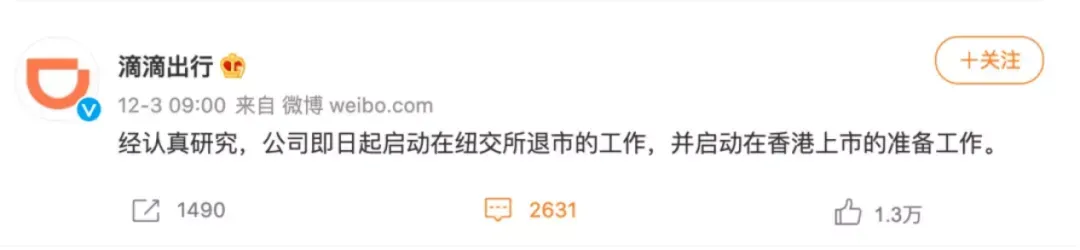

滴滴退美回港

12 月 3 日,滴滴出行官方微博表示,经认真研究,公司即日起启动在纽交所退市的工作,并启动在香港上市的准备工作。

今年 6 月 30 日,滴滴低调赴美上市。三天后,国家网信办突然宣布对滴滴进行网络安全审查。随后,因存在严重违法违规收集使用个人信息问题,滴滴系所有 App、小程序等全部下架。14 天后,国家网信办会同国家安全部等七部委进驻滴滴,开展网络安全审查。

在审查打击之下,滴滴股价较发行价近乎腰斩,市值蒸发千亿。与此同时,诸多竞争对手趁机扩张。

距离上市仅仅 109 个交易日,滴滴发布了以上 「退美回港」 的消息。滴滴的这个声明,超乎香港投行分析师预料,「我们一直觉得滴滴回归港股的速度没那么快,最早也应该到明年春节后才会有消息。」

是的,滴滴需要尽快缩短这场劫难的时间。

就像一场无声的默契一样,滴滴达成了某种和解。在退市声明发布几小时后,苹果、安卓等系统下载平台的滴滴部分软件已经悄然恢复下载。

当然,对于滴滴来说,「退美回港」 只是第一步,剩下来市场上的任务依旧艰巨。仅仅三个多月,在网约车出行行业,它已经变成了防守方。

程维曾喜欢用血海狼窝来形容滴滴的处境,在他看来狼的力量不仅仅在吼叫与撕咬,还在长途奔袭与雪夜蹲守。而接下来的滴滴要做的正是雪夜蹲守。没有企业的时代,只有时代的企业。

滴滴任重道远。

美团打车、无人车事业部独立

今年以来,随着监管趋严,滴滴被国家有关部门调查之后,很明显给市场留出了机会和想象空间。

美团近日拆分了智慧交通平台,拆分后原平台下的无人车配送、打车两大事业部独立,分别由夏华夏和张星远负责,两人均向 CEO 王兴汇报。

其中调整的重点 「打车业务」,在经过起落之后,在美团内部重新获得了重视。过去很长一段时间,打车业务在美团内部的地位一直摇摆不定。

早在 2017 年 2 月,美团在南京上线了打车业务,此后推广至北京、上海、杭州、成都、厦门等城市。一年后,美团打车在上海和南京获得了《网约车经营许可证》。此时,美团打车的业务模式完全与滴滴相同,以自营为主,彼时光在南京一天的补贴就高达 200 万元。

不过经过激进补贴之后,美团并没能够改变市场格局,就放弃了激进的扩张策略。2019 年 4 月美团打车 App 功能并入美团 App,不久之后美团打车 App 在各大应用市场下架。

随后很快,美团在 15 个城市推出类似高德打车的 「聚合业务」,平台提供订单,由多个出行品牌提供运力服务。这也意味着,打车业务正在被边缘化。

来到今年 7 月,美团打车 App 重新在各大主流应用商店内上线,兼顾自营模式和聚合模式,在一百多座城市开通服务。

网约车行业分析师表示,过去 4 年时间美团在聚合与自营模式间举旗不定,后来不管是坚持做自营的滴滴,还是坚持做聚合模式的高德打车都获得了不错的市场地位。而美团已经被远远甩在身后。

打车业务的重新梳理透露出一个信号,美团已经考虑清楚了未来的 「自营 + 聚合」 的发展模式。而错过不少时间的它,能不能在滴滴休整时获得更多的市场机会?

答案,还需时间来证明。

日产 2030 愿景,能摆脱一步慢步步慢吗?

需要时间的还有日产,但日产浪费了很多年。

11 月 29 日,日产发布长期发展战略 ——「日产汽车 2030 愿景」。日产汽车首席执行官内田诚表示,通过 「日产汽车 2030 愿景」,日产汽车将开启电驱化的新时代。

根据这项长期发展战略,在未来 5 年内,日产将投资 2 万亿日元(约合人民币 1,128.4 亿元),加快推进电驱化产品布局和技术创新。到 2030 年,日产汽车将推出 23 款电驱化车型,其中包括 15 款纯电动车型,日产和英菲尼迪品牌的电驱化车型占比将超过 50%。

至 2026 财年,日产将提升核心市场电驱化车型的销售占比,其中包括:欧洲市场电驱化车型销量占车型总销量 75% 以上;日本市场占车型总销量的 55% 以上;中国市场占 40% 以上;美国市场截至 2030 财年占 40%。

另外,日产汽车计划到 2028 财年推出搭载独创全固态电池(ASSB)的电动车型,并计划在 2024 在日本横滨建造试点工厂。2028 财年,全固态电池可以把 Pack 成本降至每千瓦时 75 美元。日产的终极目标成本是,降低至每千瓦时 65 美元,实现电动车型和燃油车型的成本持平。

2010 年,日产推出全球首台纯电动车聆风,迄今全球累计销量超过 50 万辆。2020 年,电动汽车在日产的全球销量占比仅 1 成。日产显然想试图扭转困局。大家对日系企业的电动化感知毫无疑问是 「迟缓」。

日本产经新闻也直戳痛点。「在聆风面世后的 11 年间,日本车企留给世界的形象不是脱碳的先驱者,而是无法乘风破浪的追随者。」

时势最为残酷。追风者,一夕之间变成了防守者。如滴滴,也如日产。