作者: 大眼

比亚迪刚刚公布了一份极为靓丽的半年报,股神巴菲特却开始默默减持比亚迪的股票了。

据港交所披露,巴菲特旗下的伯克希尔哈撒韦公司在 8 月 24 日出售了 133 万股比亚迪 H 股,平均价格 277.1 港元 / 股,在比亚迪的持股比例降至 19.92%。而如果参考截至 6 月 30 日,伯克希尔哈撒韦持股数量仍为 2.25 亿股,巴菲特在过去的两个月内累计减持了 628.1 万股。不过即便减持 628.1 万股,巴菲特依然手握 2.19 亿股的比亚迪股票。

要知道,自从 2008 年以 8 港元首次买入比亚迪后,在过去的 14 年间巴菲特从未减持,一直到如今。尽管比亚迪给出的官方解释是「不用过度解读」。但是大家对于股神减持的猜想,不会就此打住。

不赚最后一个铜板 ?还是虚晃一枪逢低再入?

2008 年 9 月 29 日,巴菲特以 8 港元的价格认购了 2.25 亿股比亚迪股票,总交易对价为 2.3 亿美元。此后,秉持长线投资理念的巴菲特,不仅没有抛售过比亚迪的股票,甚至还多次为比亚迪站台。

以 8 港元为基础来计算,于 8 月 24 日减持 133 万股比亚迪股票,平均出售价格 277.1016 港元,总共套现金额 3.69 亿港元,投资收益率超过 33 倍。无论从什么角度来看,巴菲特都是做了一笔划算的买卖,价值投资理论再度闪现自己的无穷魅力。

不过伴随着巴菲特减持比亚迪的消息在 8 月 30 日被港交所公开,比亚迪在 8 月 31 日股票开盘就放量大跌,9 月 1 日更是延续之前的跌幅,A 股和港股的跌幅都超过 7%。

而就在巴菲特减持消息传出的前一天,比亚迪刚刚发布了一份非常靓丽的半年报,整体表现远超市场预期。

2022 年上半年,比亚迪实现总收入 1506 亿元,同比增长 66%,其中,汽车板块收入 1093 亿元,同比增长 130%,归母净利润为 36 亿元,同比增长 206%。在汽车销量上,比亚迪新能源汽车累计销量超 64 万辆,同比增长 314.9%。

对于巴菲特减持比亚迪,主要有两种可能:

逢高抛售。 当前,比亚迪的股价处在一个相对较高的位置上。未来,即便还有增长的可能性,但整个增长性可能来源于整个市场的增加,而非比亚迪因为自身技术优势而带来的高速成长。这种情况下,比亚迪要想跑赢大盘面临的难度正在与日俱增。

而不赚最后一个铜板,在利好出尽的情况下,选择高位套现离场,是巴菲特这种比较资深的投资人常用的策略。

试探性出货。 如果从更加长远来看,新能源汽车以及比亚迪背后的储能技术,其依然具有非常广阔的增长前景。如果巴菲特一定要在自己的投资组合中布局一家新能源汽车公司的话,那比亚迪依然会是一个不错的选择。

因此,通过试探性地抛出一部分比亚迪的股票,如果可以让投资人跟着出货,引发比亚迪股价的下跌,那巴菲特完全有可能能够在后期以一个较低的价格从二级市场再继续购买比亚迪的股票。

核心技术优势需要不断加码

刀片电池和 DMi 混动技术,是比亚迪在国内市场能够持续迎来高速增长的关键原因。根据乘联会披露的 7 月份国内乘用车企业零售数据,比亚迪以 158957 力压南北大众和吉利、长安这样的竞争对手,高居排行榜榜首。而其同比 172.6% 的增长速度,更是将竞争对手远远甩在了身后。

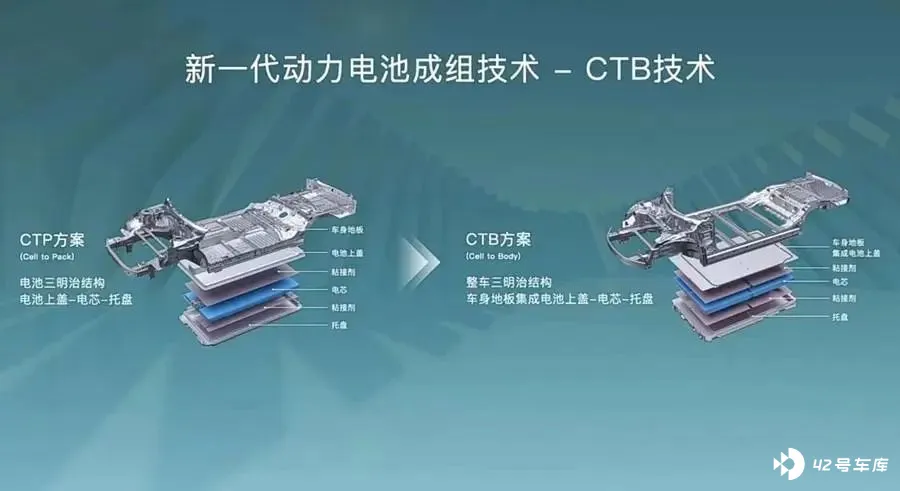

为了巩固自身在这两个领域的优势,比亚迪在今年上半年又先后推出了 CTB 电池车身一体化、DM-p 王者混动等技术,继续强化自己在三电领域的优势地位。

但是在这两个领域,目前的竞争也越来越大。

在动力电池方面,基于磷酸铁锂的刀片电池,几乎已经将磷酸铁锂电池能量密度的上限挖掘殆尽。未来要推出续航里程更大的纯电动汽车,比亚迪可能也需要考虑其他的电芯技术路线。

而竞争对手们,在电芯领域都没有闲着。无论是像宁德时代、中创新航、LG 新能源这些电池巨头,还是广汽埃安、蜂巢能源等这些来源于整车企业的电池产品,无不都将安全作为自己产品的最大卖点。以通用汽车的奥特能平台为例,其就在能量密度更高的 NCM811 电池上去寻求通过针刺试验的方法,也取得了不错的效果。

至于混动领域,则是目前自主品牌竞争最激烈的细分市场。

撇开一丰田为代表、没有办法拿到绿牌的日系混动技术不谈,长城、吉利、长安都在一两年内推出了自家混动技术的车型问世;就连增城式车型也有理想、东风岚图、哪吒以及华为主导的 AITO 问界等品牌在售。单纯从技术指标来看,比亚迪的 DMi 车型并没有代际上的领先优势。

热效率更高的发动机、性能更为稳定的刀片电池以及更早的产品投放时间,是比亚迪 DMi 车型热销的主要原因。

对于刀片电池和混动技术,日后要想在现有的市场份额上持续做大,还是存在不小的挑战的,需要持续的技术迭代升级,以及在核心技术研发的持续投入,来保持现有的优势。

智能化亟待发力,强力外援不可或缺

智能电动车这场比赛,既是电动化的竞争,也是智能化的经哼。相比于比亚迪在三电系统建立的优势地位,在智能化领域,比亚迪要补齐的短板不少。

无论是目前比亚迪车型搭载的智能座舱 DiLink,还是高级智能驾驶辅助系统 DiPilot,在与行业主流水平的对抗中都没有太大的亮点可循。

为此,比亚迪自己也急于发力,在智能化方面引入强力外援。

其中最具代表性的莫过于在 2019 年,比亚迪引入华为 HiCar 到比亚迪汉上;2021 年年底,比亚迪还和国内知名的自动驾驶技术公司 Momenta 成立合资公司「迪派智行」,借助 Momenta 的技术,布局高等级自动驾驶技术领域;2022 年 3 月,比亚迪还和英伟达达成合作协议,英伟达 DRIVE Hyperion 平台将进入比亚迪的车型中。

除了引入这些行业内的头部供应商外,比亚迪还通过战略投资,布局自动驾驶上下游产业链,其中最为知名的莫过于其在 2021 年战略投资汽车智能芯片独角兽「地平线」;2022 年,比亚迪入股了国内知名的激光雷达公司速腾聚创。

在芯片和激光雷达两个领域的战略投资,不仅可以为比亚迪今后核心硬件的供货提供保障,本身这类投资也可以在两家公司 IPO 上市之后获得一笔不菲的收入。

智能化技术与比亚迪擅长的三电技术相比,既有相似之处,也有不同的地方。

相似处在于两者都可以通过自研将核心技术掌握在自己手中,掌握整个行业的话语权和议价权;不同之处在于,相比于三电技术,智能化会因为品牌、产品、车型的定位不同,而产生更多的差异化需求。而这些差异化需求,无法通过简单的供应商合作模式实现,需要比亚迪与合作伙伴的深度绑定,更需要比亚迪自身加大投入,来补齐由软件驱动的智舱、智驾方面的短板。

最后

单纯从目前的市场表现来看,我们很难判断巴菲特这 628.1 万股的减持到底是撤退的先兆,还是股神的抛砖引玉。但有一个数据值得关注:截至 8 月 31 日收盘,虽然经历不小的回调,比亚迪在 A 股的股价仍然达到 287.98 元,市盈率依然高达 153 倍;而同期上海汽车的市盈率不到 10 倍,长安汽车的市盈率不到 20 倍。

高企的市盈率,其实是由投资人对比亚迪的性质来认定。如果比亚迪是一家专注储能的高科技公司,那未来比亚迪还有非常广阔的市场空间可以成长;而如果比亚迪只满足于如今握有的三电核心技术,那这个股价其实也已经不低了。那至于如何来认定比亚迪的定位,相信每个投资人心中都有一本账。

以现在的股价来看,这场减持事件最大的赢家,莫过于持有比亚迪 14 年的巴菲特,相信这会是股神投资史上可以拿来说道的又一个经典案例。

而对于比亚迪或者王传福来说,想要真正打破各方的「过度解读」,唯有咬定过往钻研核心技术不放松,用持续领先对手的技术,来得到更多人的青睐。