文|金融街老李

近两年是自动驾驶行业的低谷期,也是洗牌期,但全行业对技术和产品的研发脚步并未放缓。

尽管近期行业内出现了初创公司倒闭、裁员等利空消息,但行业巨头丝毫没有受到资本寒冬的影响,并且加速了落地脚步。11 月 29 日,百度在 Apollo Day 技术开放日上向行业宣布,将持续扩大业务规模,2023 年着力打造全球最大全无人自动驾驶运营服务区。

很多朋友说,Robotaxi 是推动自动驾驶行业从 「春秋争鸣」 走向 「战国争霸」 的关键因素,今天老李和大家一起聊聊 Robotaxi 为何是吹尽狂沙始到金?谁是 Robotaxi 的领头羊?Robotaxi 面临哪些挑战?

吹尽狂沙始到金

资本市场有个共识,即自动驾驶的产业化之路比电动化难很多,到目前为止,自动驾驶产业依然在寻找出路,Robotaxi 是那条既能兼顾市场规模又能落地的一条路,这条路是资金铺出来的。

过去七八年来,自动驾驶的发展分为几个阶段,每个阶段都有各自的特点,但总的来说,Robotaxi 是经过几个阶段发展探索出来的应用场景:

第一阶段是 2015-2017 年。那时候自动驾驶在国内是全新的概念,从行业巨头到初创公司如雨后春笋,百家争鸣,大家对技术路线、应用场景缺少系统的认识,处在全面探索期。

2018-2019 年是行业发展遇到的第一个瓶颈期。在 「粗放式」 发展了三四年后,随着资本市场遇冷,大家更加理性,行业的 「热钱」 也在减少,在这个阶段,大家都在 「细化」 落地场景,Robotaxi 开始成为行业热门。

从 2020 年开始,产业端和资本端都迎来了好消息。一方面 Robotaxi 等自动驾驶的商业化进展加快,无论是特定场景还是开放道路,都让大家看到了落地希望;另一方面,电动化公司市值爆发,特斯拉、蔚来、小鹏等公司取得了资本市场巨大成功,不少资金在初创公司的 B/C 轮融资中灵活退出使得资本市场再次进入投资热潮,这个时期,大家发现,自动驾驶最重要的还是 「落地」,落地就离不开 Robotaxi。

从 2021 年到现在,随着资本市场投资节奏放慢,自动驾驶行业发展脚步再次放缓。这是正常现象,任何一个行业的发展必然要面对洗牌,当前阶段自动驾驶公司出现了两极分化:实现全无人落地、稳步扩区推进规模商业化演进的实力玩家将迎来发展新机遇;反之,潮水退去,技术积累不足无法跨越无人化落地的公司或将面临掉队局面。

自动驾驶落地的场景很多,主要分为封闭场景和开放场景。很多公司聚焦封闭道路场景,率先实现自动驾驶,但问题是,国内的封闭自动驾驶市场体量不大,无论是矿山、酒店还是港口、配送,每个场景中都有不少初创公司和产品在竞争,大家在这个场景中赚不了钱。

资本和产业最为关注的还是开放道路,原因有几个:一是场景的市场天花板高,Robotaxi 有万亿的市场空间,范围切换到整个乘用车自动驾驶,则是几十万亿;二是行业壁垒高,包括技术壁垒、资金壁垒和生态壁垒,头部企业在这个方向上最有机会跑出来。

从中长期来看,开放场景才是发展趋势,而 Robotaxi 是为数不多能兼顾市场前景和落地应用的场景。

Robotaxi 的领头羊是谁?

从商业模式和技术发展的视角看,自动驾驶和出租网约车确实是一对 「好 CP」 ,二者的完美融合将推动出行时代的发展。

出行企业有两种方法提高盈利能力,要么提高技术释放生产力,要么寻找和开辟新的市场。目前无论是一二线城市还是三四线城市,市场份额已经趋于稳定,所以大家只能从提高生产力角度切入,自动驾驶是一个不错的手段。

对自动驾驶公司来说,技术的发展必须依托于数据。在开放道路无法落地的情况下,特定区域的出租车是数据最好的源头,同时,运营自动驾驶出租车既可以带来示范效应,又能产生收益,商业闭环就此形成。

从 2020 年开始,百度、小马智行、文远知行等自动驾驶公司都在布局 Robotaxi,很多朋友也体验过。但近两年来,Robotaxi 并没有实现规模化发展,原因很简单:一是技术不成熟,大家都以示范为主,二是规模化发展必须投入大资金,初创企业投不起,出租网约企业等合作伙伴认为有风险。

在国内企业中,滴滴和百度最有希望规模化发展 Robotaxi,滴滴我们不做过多评论,百度的优势是技术实力和资本实力强,目前在重庆、武汉双城开展全无人自动驾驶商业运营后,在北京继续扩大无人测试。

百度 Q3 财报数据显示,2022 年第三季度萝卜快跑订单量超过 47.4 万,同比增幅高达 311%,环比增幅高达 65%,其中,武汉重庆两地的全无人自动驾驶订单量增长迅速;此外,在北上广三个一线城市,平均单车日订单量 15 次以上,逼近传统网约车服务的日均订单量,从覆盖范围、订单量、用户粘性等多个维度来看,萝卜快跑均已形成 「连点成线、积线成面」 之势。

在 Apollo Day 技术开放日活动上,百度也宣布 2023 年将扩大业务规模,在更多区域开展全无人自动驾驶运营,着力打造全球最大的全无人自动驾驶运营服务区。

百度还提到目前其自动驾驶技术泛化能力进步速度超预期,落地新城市技术交付时间仅需 20 天,这确实超出了行业预期。

老李想起来去年上海车展期间,华为和各大车企先后亮剑自动驾驶,尤其是华为,在全栈解决方案的光环下以光鲜亮丽的招数笑傲全场,2023 年的百度会不会像华为一样激起产业、资本和用户的自动驾驶热情,我们拭目以待。

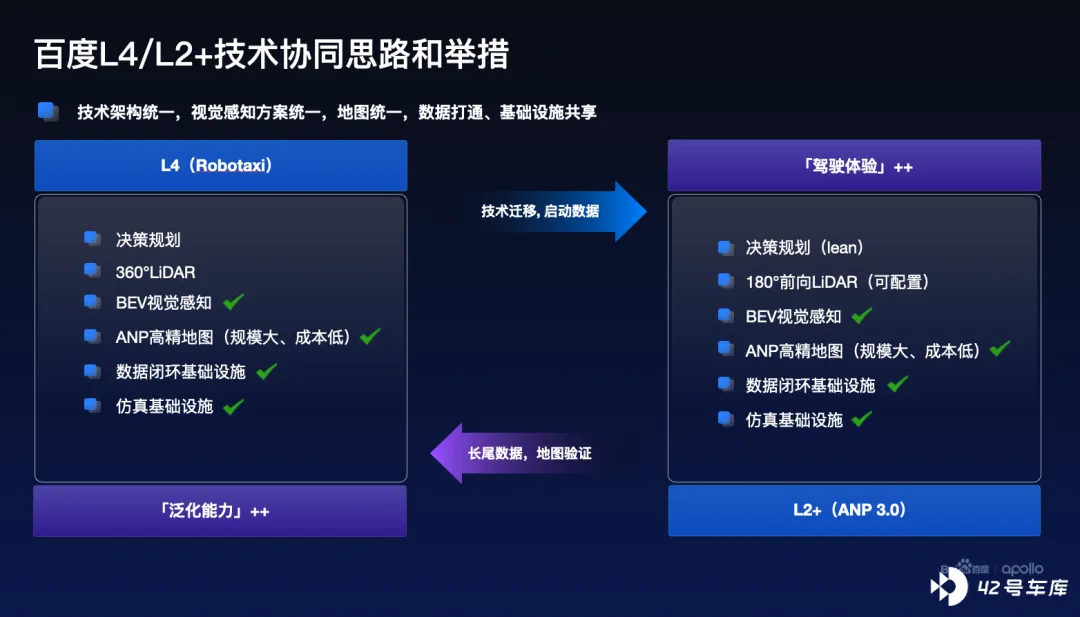

自动驾驶发展到现在,在 L4 无法快速落地的情况下,大家开始探索开展 L4 和 L2 + 融合共生的路线,L4 的产品为 L2 + 智驾产品提供技术迁移,促进 L2 + 城市级智驾产品高安全、高体验。反过头来,L2 数据反哺也将助力 L4 泛化能力提升,这是在技术无法一步到位的情况下,技术和商业化融合发展的必然趋势。

老李在华为的朋友经常说,华为的自动驾驶商业模式是 「借鸡生蛋,下打 ADAS」,老李认为百度的模式则是 「聚焦 Robotaxi,探索推进量产应用」。国外的自动驾驶巨头企业也在走这个路线,Waymo 近日获得加州 CPUC 批准在旧金山、湾区部分城市等区域向公众提供无人驾驶网约车服务。

挑战和价值同在

Robotaxi 的发展路径看起来很美好,实际面临诸多问题,很多时候,一个产业的进步不是先解决问题再发展,而是在发展中解决问题。老李前些年做产业投资,也一直在研究 Robotaxi,坦率地讲,目前 Robotaxi 行业的发展依然面临诸多的挑战。

到目前为止,技术问题是 Robotaxi 以及整个自动驾驶行业遇到的最大问题,相比电动化和网联化技术,自动驾驶技术需要融合的领域更多,软硬件的融合、场景的融合乃至生态的融合都是摆在自动驾驶行业面前的大问题,只不过 Robotaxi 给这些融合设定了边界。

在封闭的场景下,L4 乃至 L5 有明确的量产路线图,尤其是在矿山、港口、无人物流小车等场景,目前的技术是可以满足需要的,但在开放场景下,我们无法保证 L5 在多长时间内能实现。

另外,开放道路环境十分复杂,除了行驶路线外,Robotaxi 与普通乘用车的工况差异并不大,最高速度达 120km/h,对应的刹车距离长,这对车的感知能力、决策能力和执行能力提出了更高要求。目前受限于感知器件和制动器件的技术,很多问题难以解决,没人保证能确定明确的落地节点,百度的 Robotaxi 也因此得到了高度关注。

Robotaxi 大规模落地还要考虑商业模式,看经济模型能否跑通。Robotaxi 的核心商业逻辑是自动驾驶代替人工运营,只有 Robotaxi 的运营成本低于人工成本后,才有机会实现批量推广。目前 Robotaxi 的软硬件成本在降低,人工成本在持续上涨,在交叉点来临之前,Robotaxi 更多还是自动驾驶企业自营,对百度来说,资金是其强大的优势。

最后是路权问题,尽管政府对自动驾驶上路持有积极的态度,在积极推进立法程序,深圳已经推动,北京也在发牌照,但总的来说,开放道路的各项法规条例的推出还很滞后,但相比技术和商业模式,政策并不是影响行业发展的主要因素。

很多朋友问,Robotaxi 存在这么多问题,那么其发展价值是什么?Robotaxi 本质上对开放场景设置边界,降低技术难度,进而实现自动驾驶。在车速方面,Robotaxi 可以灵活设定最高车速,大幅度降低技术难度;在道路方面,Robotaxi 可以选择城市最容易落地的路段试点,在开放的示范区内,Robotaxi 可以通过人机结合的方式,先行开展网约车的商业化运营。

现阶段的 Robotaxi 落地不是自动驾驶产业的从 0 到 1,而是从 0 到 0.5,但在从 0 到 0.5 的过程中,通过技术的迭代和演进来逐渐扩大场景,可以驱动自动驾驶行业实现从 0.5 到 1。

当前,汽车产业已经从电动化竞争转向智能化竞争,最终会走向共享出行的服务竞争。从商业逻辑看,如果一家企业 Robotaxi 场景做好了,其延伸性会非常好,比如配套高阶自动驾驶甚至造车,而这些百度都在布局。

自动驾驶的竞争正在从 「春秋争鸣」 走向 「战国争霸」,谁能带领中国自动驾驶行业跑出最优解,这答案还是要等时间来解。