作者 | 肖莹

编辑 | 邱锴俊

全新 ES6 正式上市, 起售价 36.8 万元——这个价格没让人失望,但也不算有惊喜,尤其是前后排座椅的通风、按摩功能,以及女王副驾功能都需要选配,就显得有点不够实诚了。

全新 ES6 基于 NT2.0 平台开发,标配 Aquila 蔚来超感系统和 ADAM 蔚来超算平台,以及蔚来最新的车机系统 Banyan 2.0.0。

长宽高 4854*1995*1703mm,轴距 2915mm,相较于第一代 ES6,轴距更长、车身更宽、高度更低。

标配双电机四驱,搭载前 150 千瓦感应电机和后 210 千瓦永磁电机,总功率达到 360 千瓦,扭矩达到 700 牛米,百公里加速 4.5 秒。

搭载 75kWh 电池包车型起售价 36.8 万元,100kWh 电池包车型起售价 42.6 万元。

此前上海车展亮相释放出的信息,以及部分媒体的动静态评测,都对全新 ES6 产品力给出了正面的评价。不少网友表示,就等一个价格。

然而,36.8 万元的起售价有些中规中矩,和第一代 ES6 起售价持平。在一众中大型 SUV 中,没有体现出特别强的竞争力优势,尤其是面对理想 L9\L8\L7 系列的强势进攻。

举个例子来看,蔚来 36.8 万元的全新 ES6,可以说是要啥没啥,都得选配,对比之下,理想 L7 的基础版 Air 售价 31.98 万元,而顶配的 Max 版售价 37.98 万元,只比 ES6 贵了 1 万多,除了车身颜色、轮毂,理想基本一键拉满,全部给到。

个性化的功能需要选配可以理解,舒适性的功能也需要选配,蔚来有点考验用户的忠诚度了,在这方面,理想显然更懂用户心理学。

全新 ES6 原本被看作是一颗银子弹,有望帮助蔚来一举扭转销量颓势的局面。现在这个定价策略,用户是否买单,可能需要等等看了。

此外,随着全新 ES6 上市,蔚来产品区隔不清晰的问题也更加凸显出来,这导致了前一段时间 ES7 车主索赔事件,以及蔚来 4 月销量大幅下滑。

更重要的是,从全新 ES6、之前 ES7 车主的抱怨和整体产品布局来看,蔚来采用的汽车产品方法论更像传统豪华品牌,而理想汽车则取法苹果手机这样的智能硬件公司。不同的做法背后,也反映了李斌和李想两人,对于智能电动汽车不同的认知。

全新 ES6 上市, 产品区隔不清晰问题凸显

不久前,一段蔚来 ES7 车主与蔚来汽车创始人李斌对峙的语音被流出。由于即将上市的全新 ES6 与 ES7 定位区隔不大,且起售价远低于 ES7(起售价 46.8 万元),部分 ES7 车主要求蔚来给予补偿。

随后,蔚来披露 4 月销量,单月销量由 3 月的 10378 辆,下滑至 4 月的 6658 辆。

两件事情叠加,将蔚来推入到一个紧张时刻。蔚来的产品定义再遭质疑,甚至是「蔚来要完」的言论又开始出现。

自 2017 年上市首款车型 ES8 以来,不算刚刚上市的全新 ES6,蔚来在国内共上市了 7 款面向大众市场的车型,产品节奏几乎是每年的 NIO Day 上发布一款新车。

2017 年 -2019 年,蔚来分别上市了 ES8、ES6 和 EC6,这三款产品组成了蔚来第一代 866 产品体系。

由于 2020 年 NIO Day 推迟到 2021 年 1 月举办,因此在 2021 年,蔚来先后上市了两款车,1 月份发布了 ET7,12 月份发布了 ET5。

2022 年 12 月的 NIO Day,蔚来则发布了 EC7 和全新 ES8 两款车,一款新车,一款跨平台升级车型。

可以看到, 在蔚来整个产品节奏中,唯一一款不协调的车型就是 ES7。蔚来 ES7 是 NT2.0 平台首款 SUV 车型,在 2022 年 6 月正式上市。

其实,蔚来 ES7 在发布之初,就遭到质疑,ES7 介于 ES6 和 ES8 之间,产品定位不清晰,更像是 ES6 跨平台换代。

当时,蔚来的解释是, 推出 ES7 是为了拉升现有 SUV 体系的竞争力 。

站在 2022 年的时间节点,新能源中大型 SUV 市场竞争越来越焦灼,包括理想 L9、小鹏 G9、智己 LS7、阿维塔 11 等车型纷纷发布。

这些搭载激光雷达、大算力的车型,产品力要远胜于老一代 866 车型。蔚来 ES7 的推出,正是为了对抗这些竞品的冲击。

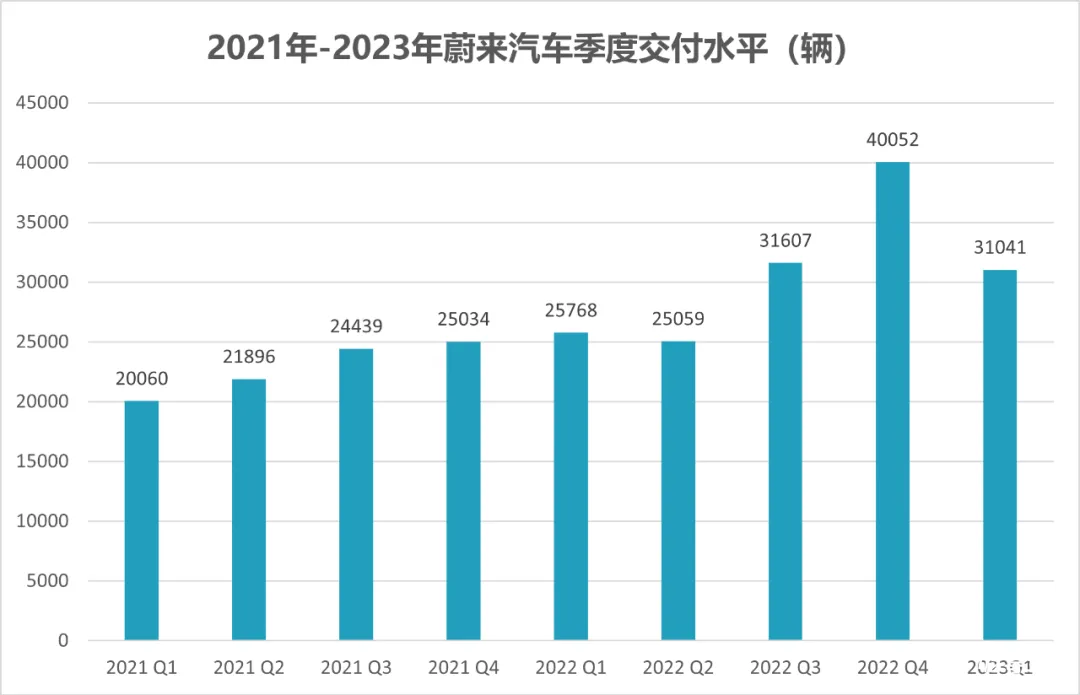

确实,蔚来 ES7 的快速推出,以及老款 866 的升级,帮助蔚来稳住了 2022 年下半年的销量基盘。蔚来在 2022 年 Q3 销量突破 3 万辆,Q4 随着 ET5 的交付更是突破到 4 万辆。

因此,在那个时间节点和市场背景来看,ES7 无疑是一款极具战略意义的车型。而如今,面对市场形势的急剧变化,ES7 的处境正在变得尴尬。

基于同一平台的全新 ES6 一发布,两款车的对比就强烈了。两款车的车身长度只差 6cm,全新 ES6 还更宽一些,在一些配置方面还要强于 ES7,最主要的是起售价要比 ES7 便宜 10 万元,很多 ES7 车主认为自己被割了韭菜。

尽管面对 ES7 车主索赔事件,舆论站在蔚来一方, 随着车型全面进入 NT2.0 时代,蔚来产品区隔不清晰的问题,已经被凸显出来,并通过 ES7 车主索赔事件被放大。

其实,不但 ES6、ES7、ES8 三款车区隔不明显,不少人也认为 EC6、EC7 的推出属于谜之操作。

除了让用户端感到困惑,产品区隔不清晰,直接导致销量挤压,而且越来越明显地反应出来。

车型相互挤压,蔚来产品组合拳难以形成

2022 年,蔚来全年销量 12.25 万辆;今年一季度,蔚来共交付 3.1 万辆。可以看到,这一年多来,蔚来的月销量一直不温不火的 1 万辆。

上海车展前夕,蔚来举办了一次媒体沟通会,在沟通会上,李斌曾表示,「从现在到年底阿尔卑斯发布的大半年间,如果我们还是每个月 1 万辆(的销量),我和力洪都要找工作去了。」

敢说这番狠话,说明李斌对于今年的销量增长还是比较有信心的。

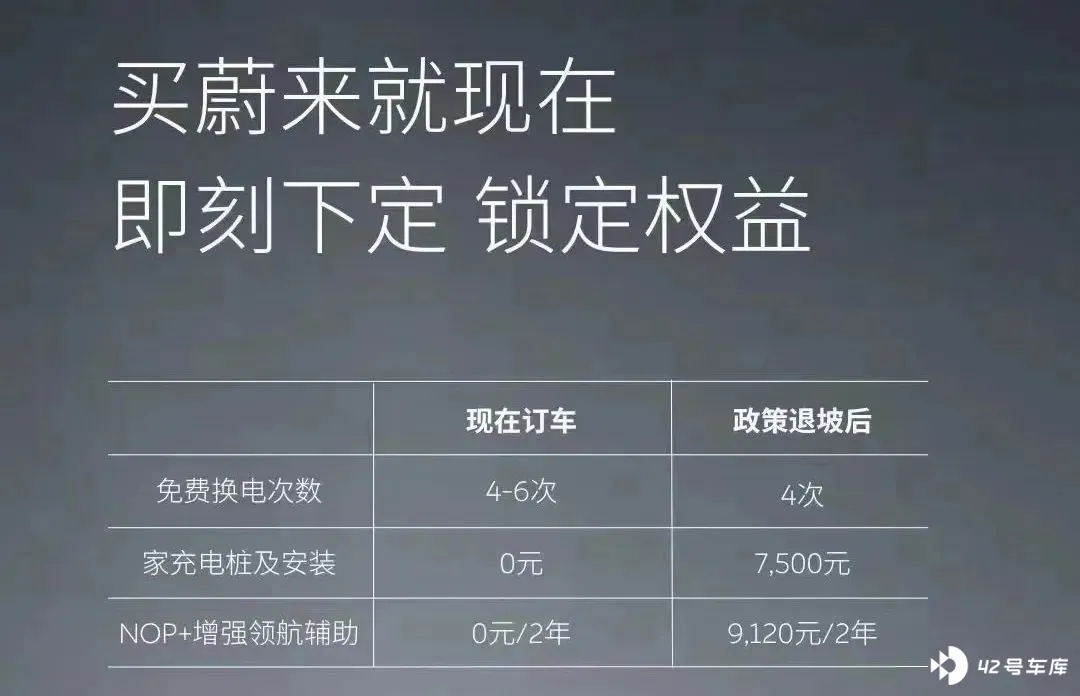

蔚来甚至还推出了一套变相涨价的政策,包括将收取 NOP+订阅收费和调整免费充换电权益等。

这在整个车市展开价格战的背景下,是一个反向操作。结合全新 ES6 的上市时间判断,可能是为了迎接全新 ES6 到来,而进行的「逼单」策略。

尽管花了些小心思,蔚来还是没能逃脱产品换代的阵痛。蔚来 4 月销量不但没能守住 1 万辆,更是缩水到了 6658 辆。

蔚来 4 月销量断层的一方面原因,就是部分意向车主在观望全新 ES6 的价格发布。

如果按照传统经销商模式,新车上市前夕,老款车型往往都会采取终端降价促销,以此来保证车型平稳换代。

而在直销模式下,销售价格往往透明,蔚来更是有不降价的承诺。因此,一旦新产品发布,就一定会引起意向消费者持币观望。

这个时候,蔚来产品区隔不明显的问题,再一次凸显出来,并加重了消费者持币观望的现象,导致了整个 SUV 的销量都受到影响。

其实,蔚来一直不承认,存在产品定位不清晰的问题。或者说,没有意识到这个问题的严重程度。

按照蔚来的用户服务逻辑,认为高端品牌要有更好的产品丰富度,以便尽可能地满足用户需求。李斌也曾表示:「只要买的是蔚来的车,我都开心。」

但蔚来不得不正视的是,不能清晰思考这个问题,蔚来设想的销量组合拳就无法成立。

目前,在蔚来 App 上可下单的车型,已经全部切换到 NT2.0 平台车型了。

去年年底新上市的蔚来 EC7 已经开始交付,全新 ES8、全新 ES6 预计将于 6 月开始交付。2023 款 ET7 也即将交付,后续还会有全新 EC6 和 ET5 猎装版。

到 2023 年下半年,蔚来将会有 8 款 NT2.0 平台车型共同销售。在蔚来的计划中,这 8 款车型将支撑起每月 3 万辆的销售目标。

其中:全新 ES6 和 ET5 有望成为双轮引领,将实现 20000 辆/月的销量;ET7、ES7、ES8 合计每月贡献 8000-10000 辆/月;EC7 和 EC6 一起贡献 2000-4000 辆/月。

如上文所论述, 全新 ES6 上市必然会挤压一部分 ES7 市场、甚至是 EC7 的市场,那么蔚来规划的产品组合拳就无法成立,后面的销量目标恐怕也会实现的比较艰难。

而除了蔚来自身产品区隔问题外,外部市场环境也不给蔚来「换弹」的时间。

如何做爆款,蔚来或许还要补一课

与蔚来在品牌力上直接形成竞争的,主要就是理想、小鹏、特斯拉、阿维塔、极氪、智己等国产新能源高端品牌, 在产品上形成最激烈碰撞的,目前来看就是理想 L9\L8\L7 系列车型。

可以说,前四个月,理想汽车销量表现的好和蔚来汽车的不好,已经形成了鲜明对比。

其实, 李斌的造车理念和李想(理想汽车创始人)有着比较大的分歧。

李想一直是苹果公司的信徒,他曾不止一次地表达过对于苹果的崇拜。 「我非常欣赏特斯拉,但更喜欢苹果、欣赏乔布斯。我不会按照特斯拉做产品,而是会按照乔布斯的方式去做。」

理想模仿苹果模式,理想打造了 L9/L8/L7 系列车型,后续预计还会有 L6 车型。 李想将其产品矩阵类比为苹果手机:「理想 L9、理想 L8、理想 L7、理想 L6,就像是 iPhone15 Ultra、iPhone15 Pro、iPhone15 Plus、iPhone15。」 其实本质上,这些产品更像是一款车,只是分为不同尺寸和高低档配置。

反观蔚来的产品策略,则更多的是像豪华品牌学习,更强调品类的丰富性,以给用户更多超越的体验。因此,不但推出了三款 SUV,还衍生出轿跑 SUV 品类,同时还推出了轿车产品。

这次全新 ES6 上市,蔚来更是将豪华品牌的打法发挥的淋漓尽致,提供更多可供选择的 SKU,甚至把舒适性功能也放在选配里。

因为对于一些用户来讲,豪华品牌本身足够吸引力,甚至在一定预算下,可以放弃一些舒适性配置,而选择这个品牌。

但实际上,销量规模其实是由品牌力+核心产品力共同支撑起来的。对于造车新势力来讲,蔚来品牌影响力还远不及 BBA 豪华品牌。

因此, 有观点认为,蔚来的最大问题,其一是品牌力还无法达到豪华品牌的水平,因此无论多少车型无法支撑起更大的销量;其二是蔚来看似产品线丰富,但是没有一款真正的销量支柱。

而理想看似有三款产品,如果我们说这仨车是一款车,其实很多人也不会反对。理想的策略更像是把三款系列产品,共同打造成了一个大爆款。

此外, 也有观点认为,智能电动车时代的产品打法,已经不同于燃油车时代。参考特斯拉、理想汽车靠「一个 SKU 打穿市场」的做法,豪华品牌矩阵式的产品布局或许已经过时。 当然,这只是一个由结果反向推导得到的判断,后续还需要更多的观察。

影响理想和蔚来不同产品战略的核心因素,还有李斌和李想对于汽车市场终局的判断。

李想判断,未来汽车市场将是一个非常集中的状态,甚至断言全球汽车生产厂商将仅存 5 家。

他在一封公开信中表示, 参考 2020 年中国智能手机的市场占有率,前五个品牌占据了 96.5%的市场份额。 2030 年智能电动车的市场竞争和占有率会非常类似,只有获得 25%以上的全球市场份额,才有机会成为全球智能电动车行业的头部企业。

对比而言, 蔚来更相信,即便市场竞争残酷,但并不是你死我活的状态,而是只要找准了品牌赛道和产品定位,有自己的护城河,就能获得一席之地。

所以,理想冲刺规模,蔚来构建换电、服务等商业护城河。

几天前,李想还在社交平台上发文感慨,汽车行业对规模要求太严苛了。

「如果理想 L9、L8、L7 三款车的总销量下降到五六千台/月,理想汽车的整车毛利率就会变成负数。大部分同行的成本控制能力是明显好过我们的,是值得我们认真学习的。大家更容易出问题的不是成本而是销量,汽车这个行业的属性,对规模的要求太苛刻了」。

显然,理想的打法更直接,一上来就直接破题。而这也是蔚来不能回避的问题, 销量规模是扭转被动局面的金钥匙,它能够带来的是研发成本、制造摊销,进而拉升单车毛利率,改善盈利状况,还能赢得资本市场认可。

蔚来对于汽车终局的构想的恢弘的,由智能汽车构建起来的桥梁,连接着用户社区、连接能源革命等大课题。

而如何做销量规模,如何做爆款,或许蔚来还需要向理想多多学习,把这一课补上。