作者: 陶烟烟

2023 年过半,动力电池市场数据显示产量已达到较高水平!

2023 年 6 月市场概况

2023 年 6 月的动力电池产量、装车量和出口量的关键数据如下:

- 动力电池产量 :60.1GWh,同比增长 45.7%,环比增长 6.3%

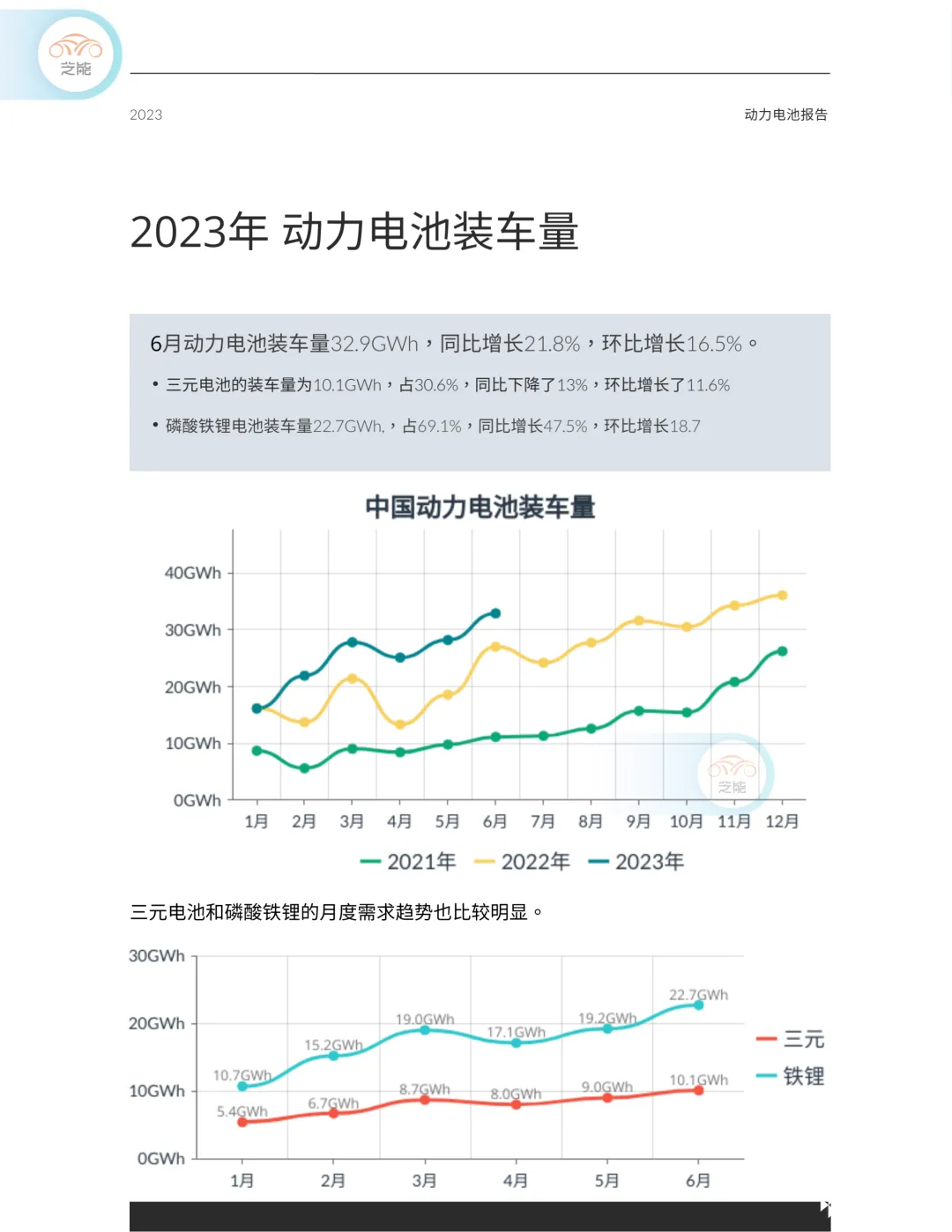

- 动力电池装车量 :32.9GWh,同比增长 21.8%,环比增长 16.5%

- 电池出口量 :10 GWh。

从 6 月的电池行业整体情况来看,产量继续提升,在 5 月的基础上,6 月的产量进一步扩大,行业的开工率也在提升。

芝能点评: 在产量、装车量、出口量的三项关键指标中,三元和磷酸铁锂现出显著的分歧。三元由于应用领域单一,其数据在时间和空间维度上能够较好地匹配。目前看来,数据差异可能是由于动力电池用途的不同和产量与使用量时间不同步造成的。

在 2023 年,动力电池的产量已经达到一个较高水平。

累计产量

1-6 月动力电池累计产量为 293.6GWh,年同比增长 36.8%。然而,国内对动力电池的需求并没有相应增高,1-6 月动力电池累计装车量 152.1GWh, 累计同比增长 21.8%。1-6 月,动力电池企业电池累计出口达 56.7 GWh。

芝能点评: 这些数据客观反映出中国国内对电池的需求增长速度慢于产量的增长速度。这种情况可能会持续一段时间。

不同种类的动力电池

关于 2023 年 6 月动力电池各类电池的具体产量、装车量和出口量。 6 月动力电池产量为 60.1GWh,同比增长 45.7%,环比增长 6.3%。 其中:

- 三元锂电池产量为 17.7GWh,占比 29.4%,同比下降 4.2%,环比下降 4.9%;

- 磷酸铁锂电池产量为 42.2GWh,占比 70.3%,年同比增长 86.3%,月环比增长 11.7%。

2023 年,三元锂电池和磷酸铁锂电池的产量差距进一步扩大,三元锂电池的使用场景逐步被压缩,磷酸铁锂电池的产量增长更为显著。

6 月动力电池装车量 32.9GWh,同比增长 21.8%,环比增长 16.5%,其中:

- 三元电池的装车量为 10.1GWh,占 30.6%,同比下降了 13%,环比增长了 11.6%

- 磷酸铁锂电池装车量 22.7GWh,,占 69.1%,同比增长 47.5%,环比增长 18.7

三元电池和磷酸铁锂的月度需求趋势也与产量趋势一致。

6 月动力电池企业电池出口总量为 10GWh,其中三元电池出口 6.64GWh;磷酸铁锂电池出口 3.25GWh。

2023 年动力电池企业电池累计出口达 56.8GWh。

- 三元电池累计出口 39GWh,磷酸铁锂电池累计出口 13.0GWh。 磷酸铁锂电池在中国动力电池出口中的份额正逐步稳定。

动力电池市场竞争格局

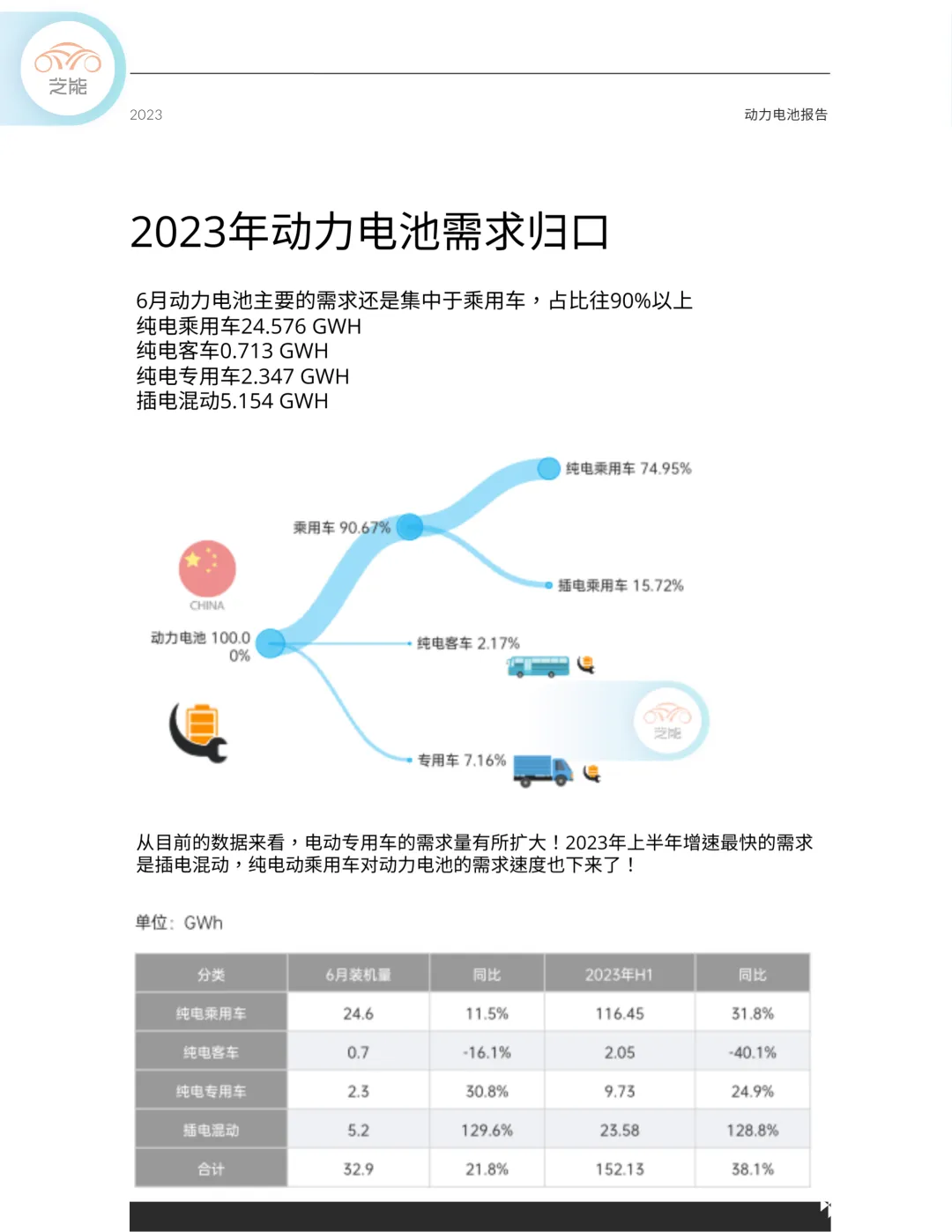

6 月的动力电池主要需求依然集中于乘用车,占比超过 90%。具体需求数据为:

纯电乘用车 24.576 GWh、纯电客车 0.713 GWh、纯电专用车 2.347 GWh、插电混动 5.154 GWh。当前数据显示,电动专用车的需求有所扩大。

在 2023 年上半年,增长最快的需求来自插电混动,纯电动乘用车对动力电池的需求增速有所下降。

宁德时代的国内装机量为 66.03GWh,同比增速为 25.77%,而弗迪动力的国内装机量为 45.41GWh,同比增速为 91%。第三到第五名分别为中创新航 (12.56 GWh) 、亿纬锂能 (6.61GWh) 和国轩高科 (6.05GWh) 。

芝能点评: 6 月动力电池市场份额看,市场仍然有一定的分化。 行业龙头的增速开始放缓,而比亚迪通过垂直整合的模式,极大地推动了弗迪动力的产量增长。 在价格战中,车企需要寻找有效的长期降本手段,扶持自身可控成本的电池企业已成为必经之路。

6 月小结

动力电池行业面临装机量增速放缓和产品迭代加速的挑战, 其中主要的问题是在价格战模式下,动力电池企业和汽车企业的利益出现了分歧。

车企和电池企业如何和谐相处成为了一个关键问题, 特别是在垂直一体化的比亚迪出现的时候。电池企业通常通过车企销售电池,因此让利成为了重要的过程。

2023 年 6 月的动力电池产量和需求均呈现出良好的半年报告。随着天气变得炎热,动力电池的需求可能会减弱,待 9 月份开始备战第四季度。今年没有补贴退坡或其他形式的政策变化,预计整体情况比较稳定。