*本文转载自 autocarweekly 公众号

作者:金融街老李

长城汽车集团悄无声息集齐了 「七大品牌」,有支持也有争议。

在今年的上海车展上,长城汽车的展台可谓白发齐放,无论是哈弗还是 WEY,无论是欧拉还是坦克,亦或是拿铁、玛奇朵、朋克猫,总有适合自己的品牌或产品。

相比 C 端的眼花缭乱,资本市场的声音则更聚焦,一季度以来,主推长城汽车的券商研究员们,向基金经理们一遍又一遍吹风魏建军 「七大品牌」 的宏伟蓝图。在他们看来,不管是新势力还是老巨头,做大营收,做大利润才是真理。

这个方案有什么创新点?

魏建军是长城汽车的首席产品经理,亲自把关每个车型。军人作风深深影响了魏建军,也影响了长城汽车,大到企业战略定位,小到整车测试,魏建军都事必躬亲,锱铢必较。

在集团销量突破 100 万台后,从 2016 到 2018 年,魏建军对长城汽车开始了循序渐进的变革,变革的目的也很简单:为了更高的销量。三年的变革都是围绕产品,主打年轻化和高端化,从哈弗 F 系到 WEY,从皮卡到欧拉,声量不大也不小,有成功也有失败。但总体来看,魏总的三年变革收效甚微,欧拉和 WEY 品牌都低于预期,老李在长城工作的朋友有时也会感到焦虑:魏总眼里都是产品,没有消费者。

这两年(2019-2020 年),魏建军变了,长城也变了,朋友向魏建军汇报,魏总一般先问:你这个方案有啥创新点?

过去,魏建军最关心的是产品,现在魏建军最关心的是创新,提到创新,大家首先想到的是新势力,因为这个词与传统巨头们没有多少联系。蔚来、理想和小鹏这些造车新势力凭借创新抢占了智能电动汽车赛道,不仅带动了行业的自我迭代,更给传统车企带来了窘境。

吉利在 150 万销量瓶颈上已经持续了 3 年,长城在 110 万辆的销量瓶颈上持续了 5 年,比亚迪在 50 万销量瓶颈上持续的时间则更久。对传统巨头来说,不变革,短期可以活下去,但长期一定会死,变革有机会腾飞,关键是怎么变?

传统国有企业的玩法是高端化,做高端产品或高端品牌,比如东风的岚图、广汽的埃安、上汽的智己和 R 汽车。相比国有企业,三家民营企业则务实很多,做企业,有一条主线是清晰的,即市值是虚的,营收是实的,做大营收的策略往往和企业家的基因有直接关系,三家民营企业选了三种不同的玩法。

比亚迪王传福做大营收的策略是产业链垂直整合,上游核心供应链(电池、电机、电控等)自供,比亚迪的毛利率也做到了行业领先的 25% 以上,吉利的李书福的策略是开放平台、对外合作,无论是牵手百度还是合作富士康,均摊成本是第一目标。

长城的魏建军则反其道而行之,做多品牌,在大家不经意间,长城拥有了七大品牌,老李先和大家一起看看这些品牌的定位和目标:

SL:中国新势力的全球领导者,打造全球豪华品牌。(SL 的中文名字是沙龙智行,要做和蔚来一样的豪华品牌,产品覆盖全品类,定价 30 万以上)

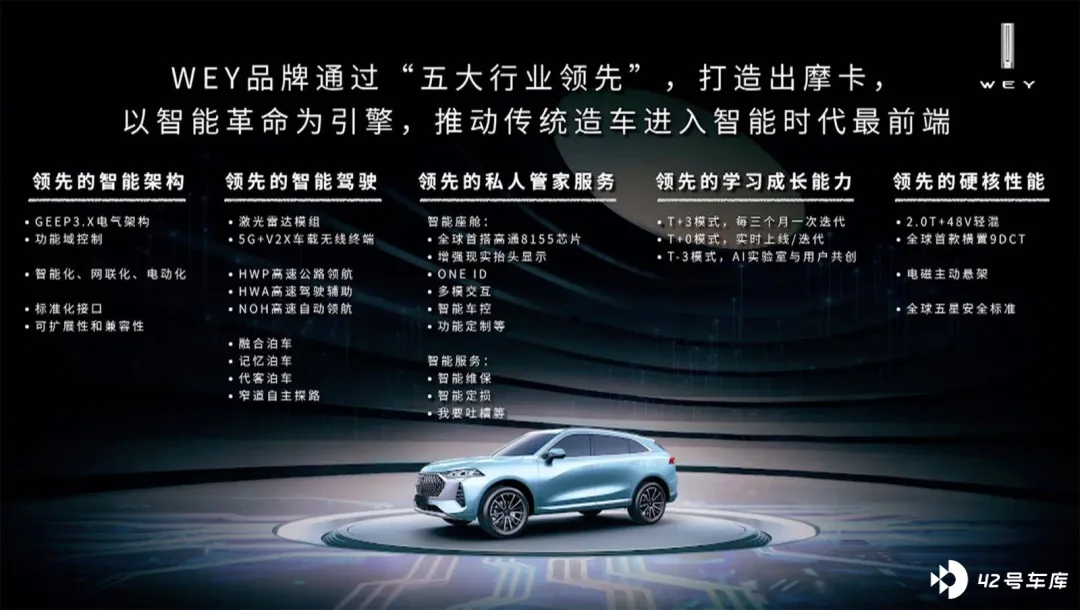

WEY:高端智能 SUV 品牌,立足中国,走向全球。(高端品牌,产品覆盖 SUV,产品定价 12-30 万元)

坦克:全球越野 SUV 第一品牌,产品全系出海,挑战日系,抢占各细分市场 Top3,树立全球越野车领导者形象。(高端品牌,产品覆盖越野 SUV 品类,产品定价 15-30 万元)

哈弗:全球经济型 SUV 领导者,经济型市场的 「大众」 和 「丰田」。(经济型 SUV 品牌,产品覆盖 SUV,产品定价 7-20 万元)

欧拉:全球经济型 BEV 的领潮者,聚焦大众经济型 BEV 市场,打造全球化时尚潮品认知。(经济型 BEV 潮牌,产品跨界为主,产品定价 7-20 万元)

炮:全球经济型皮卡领导者,深耕国内市场的同时,快速布局海外市场,树立全球经济型皮卡领导者形象。(经济型皮卡品牌,产品覆盖皮卡,产品定价 10-20 万元)

长城:全球经济型轿车领先品牌,深耕中国高潜力新兴市场,以智能化和电气化创造新认知。(没错,又要做轿车了,经济型轿车品牌,产品覆盖轿车,产品定价 10-20 万元)

什么理论能让魏建军痴迷?

多品牌在汽车行业不是新鲜策略,国外的大众、通用,国内的奇瑞、吉利,都在多品牌策略走过弯路。

各大车企的多品牌战略,难在品牌和产品定位,拿吉利来说,早前的帝豪、全球鹰和英伦的品牌定位很清晰,但产品无本质区别;大众集团的大众品牌和斯柯达品牌本质都是经济型品牌,品牌定位模糊,产品有差异,但不明显,随着用户需求的不断演变,多品牌打法效果越来越差。

虽然沿着大众和吉利的路走,但长城这次的多品牌战略和其它车企不一样。

众所周知,魏建军是定位理论的拥趸,里斯伙伴是定位理论实践的咨询公司,长城汽车多品牌战略也是源于此。什么是定位呢?按照定位理论的创始人特劳特所说:「定位就是令你的企业和产品与众不同,形成核心竞争力;对受众而言,即鲜明地建立品牌。」 实际上生活中,大到企业,小到人设,都有定位理论的应用。

长城为什么敢于做多品牌战略?一是因为时代变了,品类方法论在当前的应用日益突出,二是长城变了,敢于在小众市场尝试大单品。

A. 时代变了,品类方法论应用日益突出

大家都熟悉品牌的价格方法论,即当一家公司想尝试跨越档次的产品时,无论是向上跨越还是向下跨越,一定要使用多品牌战略。品牌 「搭便车」 的行为会使得品牌定位模糊,进而导致消费者对品牌(价格、产品质量)的认知出现错乱。

以大众集团为例,向上有高端品牌奥迪,向下有经济型品牌斯柯达,这种品牌打法主要是依靠价格区分。长城汽车使用了价格方法论,按照价格梯度,豪华品牌是 SL,高端品牌是 WEY 和坦克,经济型品牌则是哈弗、炮、欧拉和长城。

「一台春晚满足全国人民」 的产品逻辑已经不适用了,社会的精细化和消费升级颠覆了所谓的 「大众」 消费,这时候品类方法论就应运而生。

过去,无论是大众品牌还是斯柯达品牌,不同品牌之间的产品必然有品类交叉,大众的 SUV 产品和斯柯达的 SUV 产品形成了直接竞争,魏建军的多品牌战略更进一步,使用了品类方法论。

同为高端品牌,WEY 主打智能电动,坦克主打越野,前者是大众强需求市场,后者是小众弱需求市场,不存在明显的竞争关系;四大经济型品牌也有明显的品类区分,哈弗品牌主打 SUV,炮品牌主打皮卡,长城品牌主打轿车,欧拉则是跨界潮牌,各大品牌各司其职,服务对应的消费群体。

B. 长城变了,敢于在小众市场尝试大单品

如果你是车企的老板,面对众多的细分市场,你会选择哪个?答案一定是市场最大的那个,许多车企的老板也是这么想的。在大众市场做强需求的产品是各家企业一贯的思路,魏建军打破了传统,剑走偏锋,到小众市场做大单品,这个行为吃瓜群众不理解,竞争对手看不上。

针对小众,如何做大单品?答案是把 「需求」 做强,三流企业发现需求,二流企业满足需求,一流企业制造需求,长城多品牌是在不断制造需求。魏建军力排众议,开发了越野风格的坦克 300,受到了消费者的广泛关注,坦克 300 原先是 WEY 的车型,如果没有超预期的销量,长城也不敢独立坦克品牌。

长城炮、欧拉系列也是沿用了制造需求的方式,欧拉推出了朋克猫,造型酷似大众初代甲壳虫,据了解,朋克猫备受员工的诟病,一方面是因为造型,另一方面因为太小众,最后是魏建军力排众议,将朋克猫推向了市场,理由也很简单:用户有需求,再小的市场也能做大单品。

邓德隆说,所谓定位,是当消费者产生需求时,便会将定位品牌作为首选,也就是说这个品牌占据了这个定位。老李用打游戏来形容下,在很多人看来,打游戏的是一类细分人群,但在打游戏的人看来,这个人群又可以进一步细分为玩王者荣耀或者玩英雄联盟的人群。

长城的多品牌策略是在价格方法论基础上深挖了一层,原来的品牌策略仅仅是根据价格区分到打游戏的一类人,现在,长城则是通过品类方法论深挖到了玩王者荣耀还是玩英雄联盟的人。

是骡子是马,市场遛遛才知道

变革往往充满争议,竞争对手盼着变革者试错,吃瓜群众事后诸葛亮。

2016-2018 年的长城有成功也有失败,开局很成功,结局失败更多,2019-2020 年的二次变革,长城的开局打得很好,经过一系列的布局,长城成为了和大众、吉利一样,覆盖全价位和多品系的汽车工业集团,多品牌攻守兼备的战略手段,提高市场占有率,增强企业竞争力,理想很美好。

长城的七大品牌中,多数是产品系列上升为品牌,比如炮和坦克,品牌建设初期阶段,研发和供应链多为互通,所以压力较小,但长期看,新品牌面临巨大的挑战:

第一,新品牌直接影响长城的三项费用率,品牌要建设独立网络、供应体系,造成资源分散,长城汽车一季度毛利率下滑了 3%,如果各品牌没有良好的销量支持,财报将会更难看。

第二,新品牌对团队营销能力要求高,第二点和第一点是关联的,钱花出去后,就要提升营收,在品牌和产品定位都清晰的情况下,如何精准把握目标消费群,提升销量是营销团队首先要解决的问题。

解决得好,财报营收增加,净利润增加,营销投入更大,形成良性循环,成功案例是哈弗。

按照魏建军当年的说法:「独立哈弗是战略的需要,长城将会把 SUV 作为 3 个品类(轿车、SUV、皮卡)中最重要的资源来发展,多品牌一定是在你一个品牌打好基础拿到第一之后,可以再做第二个品牌,要是做不到第一就不要多品牌,一定要保持一个第一,在充分市场竞争的前提下必须通过品类强大才能建立自己的品牌。」

魏建军就是按照这个理论从第一品牌到第二品牌,一直建设到了第七品牌,今天的炮、坦克与当年哈弗如出一辙,在研发、生产基础上,剥离销售和服务体系,哈弗的成功是建立在百万销量基础上,而现在的炮和坦克还需要时间。

解决不好,则是恶性循环,代表案例是欧拉和 WEY,魏建军最给予厚望的两大品牌。2018 年 8 月,魏建军在发布欧拉品牌时提到:「欧拉坚持正向研发,不做「油改电」,不做「政策车」。」 欧拉经历了短期热销后,迅速走低,月销量一度跌破 1000 台;WEY 有过高光,但销量并没有达到预期,从 2018 年的近 14 万辆跌到 2020 年的近 8 万辆。

经历了一轮轮的市场波动,经历了一轮轮的人员调整,如果没有长城汽车这次全集团的品类调整,如果没有黑猫好猫,如果没有拿铁摩卡玛奇朵,欧拉和 WEY 的未来也许会非常暗淡。

当企业规模达到一定程度,思考品牌溢价的提升是再正常不过的逻辑,8 年前,哈弗的独立是长城汽车多品牌的开始,也是长城汽车寻求更高利润和销量的必然做法。

从第一品牌到第七品牌,长城没有大张旗鼓开发布会宣布多品牌战略,而是在悄无声息中完成了技术、产品和渠道的自我迭代。魏建军非常清楚,品牌独立不是简单的换个 logo,建个渠道,而是需要投入雄厚的资金并建立优秀的市场营销能力,并努力形成良性循环,七大品牌,是骡是马,市场是检验品牌的唯一标准。