阿贡实验室出了一份《Lithium-Ion Battery Supply Chain for E-Drive Vehicles in the United States: 2010–2020》深度的解读了美国电池供应链的变迁,里面的内容很细,我觉得很有意思,供各位读者参考。从整体来看,2010 年美国开始卖电动汽车,当时美国本土的电芯产量是很少的,随着 2018 年特斯拉主导的 Giga Factory 模式的确立,从 2018-2020 年美国 70% 的电芯都是在美国生产的,随着美国车企的新电池超级工厂(包括 GM-LG Chem 和 Ford- SK Innovation 合资企业)这个趋势越来越明显,当然美国这些电池企业也在全球采购基础电池材料。从电池系统来看,车企一开始就进行电池模组和系统的组装,这使得美国的 Pack 本土生产率达到了 87%。

备注:这份报告里面披露,China’s battery cell manufacturer CATL is building its first overseas plant in Germany and is considering a U.S. factory.

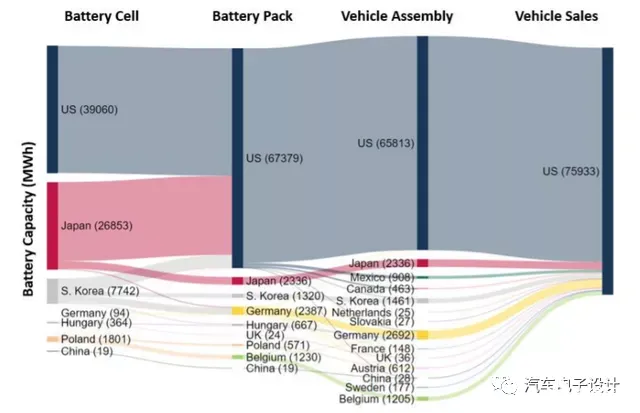

美国市场的电池存量历史情况

从 2010 年至 2020 年,按生产地点划分的新能源汽车市场的统计数据显示,10 年时间共有约 75.9 GWh 的需求量,美国本土生产的电动汽车总量为 65.8 GWh,美国共装配了 67.4GWh 的电池组,这里的电池差额有些在其他地方组装之后到美国销售。

备注:这个数据显示美国的新能源汽车还是有一部分是出口的,

从电芯的角度来看,美国本土共生产了 39.1 GWh 的电芯,日本出口过去 26.8GWh,韩国 7.7GWh。但是预估到 2023 年,美国的电池需求量就达到了 80Gwh,这也是当前电池前端的矿产和资源很紧俏的核心原因,这一轮需求来自欧洲、来自美国,来自主要的三个市场都在增长。在这里统计的时候,也包含了 HEV 电池,美国市场每年 HEV 电池需求量大概为 400 MWh,松下供应了一半以上的电池,其次是 LG Chem、Blue Energy (GS Yuasa) 和 Vehicle Energy Japan (Hitachi)。

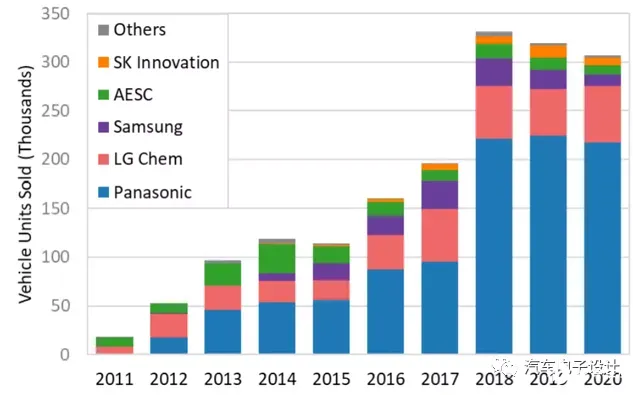

从数量来看,从 2018 年开始通过特斯拉的销量爆发,松下主导了美国市场的主要需求,每年销售的车辆为 20 万以上。其次是 LG Chem,每年能有 7 万左右的规模。

从 2018 年开始,特斯拉每年稳定的向松下采购 13GWh 的电池,LG 在美国的供给量大概在 2-4GWh 之间。

我们看到,在 Pack 的制造领域,特斯拉其实占据了绝对的主导,在国外纯电动电池系统创新层面,特斯拉的设计和它的制造迭代分不开。车企里面,除了 BMW 做了一些 Pack 组装以外,就没有特别涉足 Pack 生产了。

备注:通用的 Volt 系列是自己做 Pack 的,到了 Bolt EV 的 Pack 都交给 LG 了

供应关系

下面几张图画得非常有意思,我觉得以后我也要把中国的供应情况,按照这样的格式来显示,这里的两张图分别用 MWh 和车的数量来显示供应关系。这图的特点,还是把供应的规模描绘清楚了,两张图一对比能看清楚 PHEV 和 BEV 带电量的巨大差异。

小结:这份报告里面还有一些很有趣的供给关系,我觉得做得不错,有空我再筛选出一些有价值内容供各位参考,先写到这里。